Per aggiungere alla nostra serie continua sull'uso di Thinkorswim per analizzare l'opzione Greci, vedremo Theta, o il fattore di decadimento temporale.

Se hai bisogno di fare riferimento agli altri post, eccoli qui: Delta e Gamma.

Trading di opzioni: Theta

Theta è una stima di quanto il valore teorico di un'opzione diminuisce quando passa 1 giorno e non vi è alcun cambiamento nel prezzo o volatilità delle azioni sottostanti. Theta è usato per stimare quanto il valore di un'opzione diminuisce col passare del tempo. Le chiamate lunghe e le put hanno sempre un theta negativo e le chiamate brevi e le short put hanno un theta positivo. Lo stock stesso ha zero theta, in quanto il suo valore non è vincolato da una data di scadenza.

Theta non riduce il valore di un'opzione a una velocità costante. Theta ha un impatto molto maggiore in quanto un'opzione si avvicina alla scadenza, poiché c'è meno tempo per realizzare una mossa nel titolo sottostante. Theta è il più alto per le opzioni ATM, ed è progressivamente più basso in quanto le opzioni sono ITM o OTM. Il theta delle opzioni è anche inferiore quando c'è meno volatilità o più giorni alla scadenza.

C'è un trade-off tra gamma e theta. Le opzioni che hanno la gamma più alta hanno anche il theta più alto.

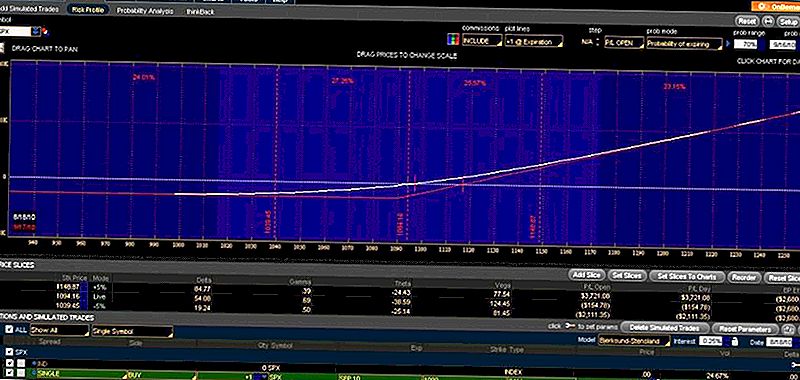

Nell'esempio seguente, prendiamo la stessa chiamata SPX Sept10 1090 dagli esempi precedenti e saltiamo avanti nel tempo di 1 giorno di negoziazione. Ecco l'esempio precedente:

ThinkorSwimSPXSept10

Nell'esempio sopra, theta è -38,59. Ha la gamma più alta e, di conseguenza, ha anche il theta più alto. È il più alto perché è a mala pena ITM. Se saltiamo avanti di 12 ore all'inizio del prossimo giorno di trading, puoi vedere che il prezzo dell'opzione non è cambiato (il mercato non è ancora aperto), ma theta e gamma sono entrambi aumentati.

Spero che questo illustri l'importanza di theta e il valore temporale delle opzioni.

Post Più Popolari

5 punte di denaro per dare il via al nuovo anno

Cosa fare se non puoi permettersi i prestiti agli studenti privati

Come gestire il rimborso del prestito per studenti

Come risparmiare per un acconto durante il pagamento di prestiti per studenti

Opzioni di prestito per studenti per dottori e avvocati

Pubblica Il Tuo Commento