Tutto si è sbrogliato quando la madre di Kisha Howard ha avuto un infarto.

Per prima cosa sono stati i viaggi avanti e indietro dalla casa di Howard a Orlando, a turno, sedendo con sua madre nell'ospedale di Daytona Beach, in Florida. Il gas si è aggiunto, così come i pasti che ha preso dai fast-food durante il viaggio di un'ora in ogni direzione dopo il lavoro.

Quindi erano le carte. Sua madre stava già vivendo un reddito fisso a Orlando. Così quando tornò a casa e le spese mediche iniziarono ad arrivare, Howard iniziò a farsi prendere dal panico. Sua madre aveva bisogno di medicine e forniture per l'assistenza domiciliare.

Howard era single e aveva le sue bollette da pagare. E come la più grande di tre, sentiva di non poter continuare a chiedere ai suoi fratelli - che avevano entrambi una famiglia - denaro.

"Il mio budget è già stretto", ha detto Howard. "Ma ho dovuto cercare di riprendere il gioco."

Così ha preso un prestito di giorno di paga. E poi lo ha trasformato in un altro.

Situazioni come quelle di Howard sono più comuni di quanto ci si potrebbe aspettare. Payday loans sono circa 12 milioni di americani rivolgersi ad ogni anno per un aiuto finanziario a breve termine.

Le persone che non hanno lauree di quattro anni hanno maggiori probabilità di contrarre prestiti di giorno di paga. Così sono afro-americani e persone che guadagnano meno di $ 40.000 all'anno. Se sei divorziato o affittano la tua casa, potresti essere più vulnerabile all'industria del prestito di giorno di paga, secondo Pew Charitable Trusts.

Ma sai chi usa di più i prestiti di giorno di paga, secondo i dati di Pew? Donne bianche tra i 25 e i 44 anni.

Demografia a parte, la sensazione di trovarsi in una situazione finanziaria che ti rende iperventilato è universale. Se non sei sicuro di chi chiedere aiuto, a volte scegli lo straniero al bancone del negozio di incassi in fondo alla strada che distribuisce i prestiti di giorno di paga, pensando che andrà tutto bene quando si salderà il debito in una settimana o due .

Ma per alcuni, chiedere un prestito a breve termine non fornisce una soluzione rapida. Invece, è un ciclo di debito che può intrappolare i mutuatari per molto più tempo rispetto al prossimo ciclo salariale.

Quali sono i prestiti per giorno di paga e perché sono così complicati?

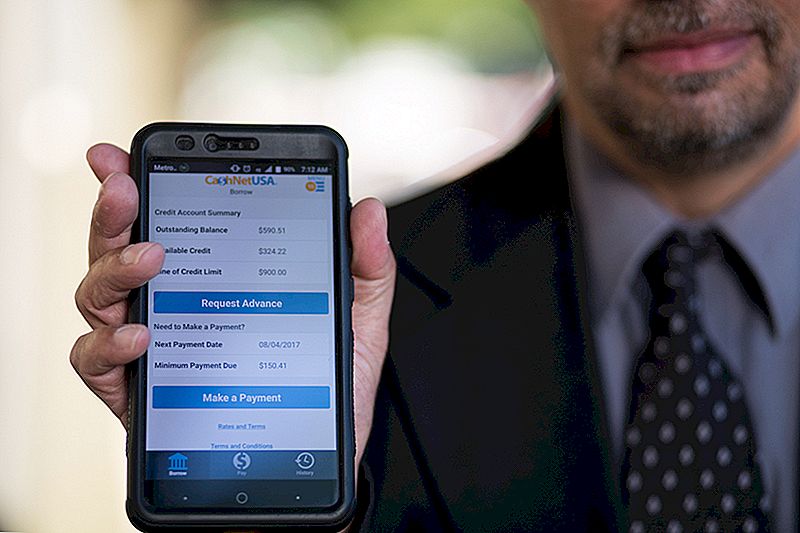

Hai solo bisogno di tre cose per ottenere un prestito di giorno di paga: identificazione, un lavoro e un conto corrente.

Quando vai a un prestatore di giorno di paga per richiedere un prestito, compili una breve domanda e, nella maggior parte dei casi, esci con il denaro di cui hai bisogno per andare fino al tuo prossimo stipendio. Nessun controllo del credito. Nessuna garanzia

Ma non è economico.

In uno studio del 2013, il Consumer Financial Bureau (CFPB) ha rilevato che la tariffa media per un tipico prestito di 14 giorni era $ 15 per $ 100 presi in prestito.

Prendi l'importo del prestito di giorno di paga medio di circa $ 350 e potresti aspettarti di pagare $ 50 a $ 55 solo per arrivare fino al giorno di paga. Il prestatore esegue automaticamente il dings sul conto corrente per il saldo del prestito alla successiva data di pagamento. Questo va bene, se il tuo deposito diretto colpisce prima del tuo ritiro del prestito di giorno di paga.

Questo è dove diventa complicato.

Se il rimborso del prestito supera il tuo account, devi pagare le commissioni di scoperto dalla tua banca e commissioni aggiuntive dal vostro prestatore di giorno di paga.

Cosa succede quando non puoi rimborsare l'intero importo del tuo prestito di giorno di paga? Alcuni istituti di credito consentono ai mutuatari di ottenere un nuovo prestito più grande con lo stesso programma di onorari.

Quei prestiti più lunghi possono avere un tasso percentuale annuo di quasi il 400%. Se si considera che una carta di credito può avere un APR del 15-25%, è difficile immaginare perché qualcuno dovrebbe stipulare un prestito di giorno di paga anziché utilizzare una carta di credito.

Ma per molti, i prestiti di giorno di paga non sono solo l'ultima opzione. Possono anche essere l'unica opzione.

Perché Payday Loans ha senso per tanti americani

I prestatori di giorno di paga hanno avuto a lungo una reputazione di predatori che inducono le persone a contrarre prestiti che non possono permettersi da negozi squallidi. Gli spot televisivi per i prestatori di prestiti online promettono la facilità e la disponibilità dei fondi di prestito mentre ritraggono persone sorridenti e spensierate.

Le persone che non hanno mai sottoscritto un prestito di giorno di paga prima potrebbero presumere che i mutuatari siano spensierati irresponsabili che non riescono a gestire i loro soldi.

Non è così semplice. Qui siamo nella nazione che sembra avere difficoltà a racimolare denaro contante per una fattura inaspettata da $ 400. Una persona su tre non ha qualunque risparmi a cui rivolgersi in caso di emergenza finanziaria.

Ottenere credito è semplicemente fuori questione per alcuni, e non è solo una questione di avere un cattivo credito. Si stima che l'11% degli adulti americani sia accreditato invisibile - non hanno alcuna storia creditizia per le agenzie che riportano crediti.

Indipendentemente dalla storia del credito personale, gli utenti del prestito di giorno di paga sembrano essere consapevoli dei costi elevati.

Dan Raciazek, un appaltatore del governo a Washington, D.C., aveva bisogno di denaro in primavera, quindi ha preso alcuni piccoli prestiti che ammontavano a circa $ 1.000. Ha usato un servizio online di prestito di giorno di paga che ha visto su uno spot televisivo, che ha anche un'app in modo che Raciazek possa tenere traccia di ciò che deve e quando. Le commissioni per questi prestiti sono aumentate fino a $ 411.

"Conoscevo un po 'i prestiti di giorno di paga. Sapevo che hanno fatto pagare molto ", ha detto. "Dovrebbero essere a breve termine."

E per il suo bisogno a breve termine, un prestito di giorno di paga sembrava l'opzione migliore.Se stai prendendo piccole somme, ha detto, puoi superare un periodo difficile senza rischiare di danneggiare il tuo punteggio di credito. "Il tuo credito vale molto di più di $ 100", ha detto.

Non raccomanda i prestiti di giorno di paga, ma comprende la lotta di molti che si rivolgono a loro. "È meglio che essere sfrattati", ha detto.

Mentre il 16% degli intervistati da Pew nel 2012 ha dichiarato di aver stipulato un prestito di giorno di paga per superare una spesa imprevista, il 69% ha riferito di utilizzare i prestiti di giorno di paga su spese ricorrenti come affitto, cibo o bollette.

Quelle spese quotidiane combinate con l'inaspettato possono rendere alcune decisioni di denaro piuttosto ingannevoli.

Heather Devaney di Nashua, nel New Hampshire, era entusiasta quando ha ottenuto un'offerta di lavoro dopo essere stata senza lavoro per un po '.

Il suo nuovo lavoro ha pagato bene, ma c'era un problema: Devaney aveva bisogno di trasferirsi in un nuovo appartamento, e lei non aveva contanti per il deposito di sicurezza.

Sentendosi bloccata, si rivolse a un prestatore di giorno di paga che le diede i soldi di cui aveva bisogno fino a quando le entrate iniziarono ad arrivare dal suo nuovo lavoro. "Era costoso, ma molto utile nel mio momento di bisogno", ha detto, guardando indietro all'esperienza.

Prendendo un prestito di giorno di paga quando ne hai bisogno non sembra troppo pericoloso se pensi che sarà un unico problema temporaneo.

Ma quelli che stanno cercando solo di farlo dallo stipendio alla busta paga hanno più probabilità di entrare in un ciclo di turbolenze sui prestiti di giorno di paga. Il CFPB afferma che quasi il 70% dei debitori paga un secondo prestito.

Ancora più spaventoso: "Uno su cinque nuovi mutuatari finisce con l'assunzione di almeno 10 o più prestiti, uno dopo l'altro." Il mutuatario medio ripetuto paga $ 450 di tasse in aggiunta al proprio capitale nel corso di un anno.

Questo è quello che è successo a Lynn, che ci ha chiesto di non usare il suo cognome.

Mentre viveva in Michigan tra il 2011 e il 2014, è stata licenziata dal suo lavoro. Quando finalmente trovò un nuovo lavoro, era per un salario inferiore rispetto al lavoro che aveva perso; nel frattempo, aveva ancora un pagamento in auto, e il suo affitto era in aumento.

Sapeva che i tassi di interesse del prestito di giorno di paga erano alti, ma una tassa di pagamento in ritardo per affitto o altre bollette le costerebbe ancora di più. Quindi lei ha preso il prestito.

"Dovendo ripagare il prestito da uno stipendio o un pagamento di disoccupazione che era già inadeguato a volte significava che avrei avuto bisogno di un altro prestito quasi immediatamente", ha ricordato Lynn. "Ci sono state occasioni in cui avevo bisogno di un altro prestito entro pochi giorni dal rimborso del precedente."

Lynn non ha mai preso più di un prestito alla volta, e lei è stata in grado di rimborsare i suoi prestiti in tempo. Ritiene che la sua esperienza con i prestiti di giorno di paga sia buona. Lo ha persino definito "salva-collo".

Lisa Servon, autrice di "The Unbanking of America: come sopravvive il nuovo ceto medio", ha trascorso alcuni mesi a lavorare in un negozio di prestiti in California per farsi un'idea del settore e delle persone che lo usano. "Abbiamo questo tipo di narrativa culturale che dovresti essere in grado di prendersi cura di te stesso ed è sbagliato chiedere aiuto", ha detto. "Nel frattempo, il tappeto è stato estratto da sotto il lavoratore americano."

I salari non stanno al passo con il tasso di inflazione. Nel frattempo, stringhe di borsa strette dalla recessione hanno reso più difficile l'accesso al credito attraverso la vostra banca o un addetto alla carta di credito.

Servon ha trascorso anni a studiare le situazioni finanziarie dei debitori di giorno di paga e ha notato che molti di loro hanno mantenuto il loro prestito di giorno di paga usare un segreto da familiari e amici. In alcuni casi, Servon è l'unico che hanno detto.

"Quello che ho davvero cercato di fare nel libro è stato spostare lontano da quello che penso sia stato il tipo di storia comune: 'Le persone non dovrebbero prendere queste cose e non sanno niente di meglio', per 'Molte delle altre opzioni che le persone avevano sono state portate via. Quindi cosa dovrebbero fare? '"

Per molti, i prestiti di giorno di paga servono come ultimo sforzo per rimanere a galla.

Howard, che lavora come elaboratore di prestiti per una società di rifinanziamento di mutui ipotecari, ha cercato di tenere sotto controllo le sue finanze mentre lei ha risolto le pratiche mediche di sua madre e ha tentato di concludere accordi di pagamento.

"Lavoravo a tempo pieno e mi prendevo cura di lei, cercando di mantenere una vita equilibrata, cercando anche di trovare una soluzione rapida" alla lotta finanziaria della sua famiglia, ha detto Howard. "Sono entrato in una modalità robotica per un po '. Per un po ', avere i prestiti di giorno di paga mi ha fatto sentire più a mio agio. Ma nella parte posteriore della mia testa, conoscevo i tassi di interesse. Sapevo di dover $ 41 per ogni $ 400 che ho preso. "

Alla fine riuscì a liberarsi da quei prestiti a breve, tagliando le spese e prendendo accordi per molte delle sue spese per la casa. Era persino in grado di saltare un mese sul pagamento della sua auto. "La maggior parte delle persone cerca di evitare le telefonate per le loro bollette, ha detto. Ma essere dei reparti di fatturazione proattivi vuole lavorare con lei.

Non entra più in panico quando emergono le emergenze finanziarie. "È una comodità costosa", ha detto della sua esperienza con i prestiti di giorno di paga. "Ora è la mia ultima risorsa."

Il futuro del prestito di giorno di paga

Quattordici stati e Washington, D.C., hanno reso illegali prestiti a breve termine ad alto interesse. In tre di questi stati - Arizona, Montana e Ohio - la decisione è andata al ballottaggio perché il pubblico decidesse. Molti degli stati che hanno messo fuori legge i prestiti di giorno di paga lo hanno fatto limitando i tassi di interesse su tutti i prestiti al 36%.

Con i prestiti di giorno di paga più difficili da accedere in molti luoghi, le persone si rivolgono ad altre opzioni che hanno rischi simili.

Se hai accesso al credito, puoi ottenere un prestito rateale tradizionale dalla tua banca. Ma se hai credito cattivo o no, ci sono molti posti che promettono denaro "veloce" ed "espresso" che ti daranno un prestito con un tasso di interesse che potrebbe battere il limite fissato da un divieto di giorno di paga. Senza un controllo del credito, il creditore non ha idea se si può davvero permettersi di essere legato a un prestito per i prossimi mesi o anni.

Se hai qualcosa da vendere, c'è sempre un banco dei pegni. Non hai bisogno di un conto bancario, di un documento di lavoro o di un assegno di credito. Scambia i tuoi beni, esci con i contanti, prega che avrai abbastanza soldi per riavere le tue cose quando il prestito è scaduto.

Ma nella maggior parte del paese, è ancora facile cadere in un ciclo di prestiti di giorno di paga.

Nel giugno 2016, l'Ufficio per la protezione finanziaria dei consumatori ha proposto nuove regole per i prestiti con anticipo sullo stipendio che impedirebbero ai consumatori finanziariamente vulnerabili di entrare in un ciclo di debito.

"Di fronte a pagamenti inaccessibili, i consumatori devono scegliere tra inadempienza, reinsingaggio o saltare altri obblighi finanziari come l'affitto o le spese di soggiorno di base come cibo e cure mediche ", ha dichiarato l'annuncio. "La CFPB è preoccupata che queste pratiche portino anche a danni collaterali in altri aspetti della vita dei consumatori, come forti penali, chiusure di conti bancari e sequestri di veicoli".

Il CFPB ha proposto che i creditori determinino la capacità del mutuatario di rimborsare integralmente il debito prima di concedere un prestito di giorno di paga. I mutuanti potrebbero anche concedere prestiti per più di due settimane se forniscono meno rischi per il mutuatario, come ad esempio la limitazione degli interessi al 28%. Organizzazioni come People's Action Institute e Americans for Financial Reform spingono per opzioni di prestito a breve termine che favoriscono i consumatori, sia attraverso la CFPB che oltre.

Il CFPB può formulare raccomandazioni, ma non ha il potere di attuare un limite di tasso d'interesse nazionale. In realtà, il futuro del CFPB è in bilico nel bilancio proposto dal presidente Trump nel 2018, che ristrutturerebbe l'ufficio per limitare il suo potere. (Il CFPB, vale la pena notare, è finanziato dalla Federal Reserve, non dai fondi dei contribuenti.)

Nel frattempo, Servon spera che la sua ricerca a lungo termine sulle esperienze individuali con i prestiti di giorno di paga possa far luce sul ciclo di causa-effetto che può guidare il prestito di giorno di paga.

"Possiamo trovare modi per proteggere le persone in momenti vulnerabili", osserva in "The Unbanking of America". Nel libro, suggerisce ai fornitori di servizi finanziari di presentare le informazioni in modo più chiaro ai consumatori per aiutarli a prendere decisioni migliori per la loro salute finanziaria.

I progressi sono stati fatti in questo settore, dice, ma la mancanza di coerenza in tutto il settore rende le opzioni di confronto più difficili per i clienti chi può sentirsi sopraffatto dalle informazioni presentate a loro.

Per ora, la decisione di sottoscrivere un prestito di giorno di paga rimane profondamente personale.

"Se pensi di non avere altra scelta [ma di prendere un prestito di giorno di paga], leggi tutte le rivelazioni e fai i conti su carta", ha detto Lynn. "Comprendi che se il tuo budget è così stretto questo mese che hai bisogno del prestito per restare a galla questo mese, il pagamento del prestito significherà che avrai ancora meno soldi il mese prossimo."

Lisa Rowan è una scrittrice e produttrice di The Penny Hoarder.

Post Più Popolari

Acquista su Publix? Assicurati di ottenere questo Freebie - Devi solo chiedere!

Usa questa semplice regola per spendere meno senza rinunciare a tutto ciò che ami

Come questo Girl Scout Ispirante ha preso un Bully - Con Migliaia di Biscotti

5 cose che ogni scrittore freelance dovrebbe sapere prima di digitare una singola parola

Mai avuto un cupcake di spruzzi? Ecco come ottenere 3 GRATIS!

Pubblica Il Tuo Commento