Qualsiasi utente televisivo ha familiarità con le infomercials che pubblicizzano i prodotti più recenti e migliori. In molti casi, il prodotto non è nulla di nuovo, ma semplicemente un prodotto esistente con un tocco di fantasia o un polimero dello spazio-età che presumibilmente lo rende migliore. Il risultato finale è discutibile. Un nuovo strato di vernice per un originale di qualità può spesso essere un'alternativa migliore. In tale ottica, sia Moody's che Fitch, due delle tre agenzie di rating obbligazionario primario, assegneranno rating più elevati a un numero significativo di obbligazioni municipali a partire da aprile. Le variazioni di rating sono il risultato di entrambe le agenzie di rating che emigrano obbligazioni municipali alla loro scala di valutazione globale, in base alla quale le obbligazioni municipali sono valutate con criteri analoghi a quelli delle obbligazioni societarie e dei titoli di stato. Sia Moody's che Fitch hanno espresso i cambiamenti dovrebbero essere considerati come una "ricalibrazione" piuttosto che "aggiornamenti". Le due agenzie di rating useranno una metodologia simile, ma non esatta, nella ricalibrazione dei rating dei bond.

Obbligazioni generiche (GO) e obbligazioni di rendimento dei servizi essenziali possono beneficiare maggiormente dei rating soggetti a revisione verso l'alto fino a tre "tacche" (una tacca corrisponde ad un passaggio incrementale da A2 ad A1, ad esempio) da Moody's e fino a due tacche da Fitch. Moody's ha anche dichiarato che lo stato di GO sarebbe valutato sotto A1. Ciò indica che lo Stato della California, il bambino poster per i problemi del bilancio municipale, riceverà un punteggio di tre notch superiore rispetto all'attuale Baa1. I cambi di Factoring da Fitch, obbligazioni GO dello Stato della California, attualmente classificati come Baa1, A- e BBB, rispettivamente da Moody's, S & P e Fitch, saranno presto classificati A1 / A- / A-.

Standard and Poors (S & P), l'altra importante agenzia di rating, ha affermato da tempo che i suoi attuali criteri di rating dei titoli municipali sono già paragonabili ad altri tipi di obbligazioni e quindi non ci saranno cambiamenti sistematici e formali. Tuttavia, S & P ha indicato di aver gradualmente adeguato i rating obbligazionari comunali selezionati negli ultimi anni per il loro tasso di insolvenza storicamente più basso. Secondo i Consulenti del mercato municipale (MMA), S & P ha aggiornato 8700 Obbligazioni municipali negli ultimi anni con circa 2000 nel 2009 nonostante le avverse condizioni economiche.

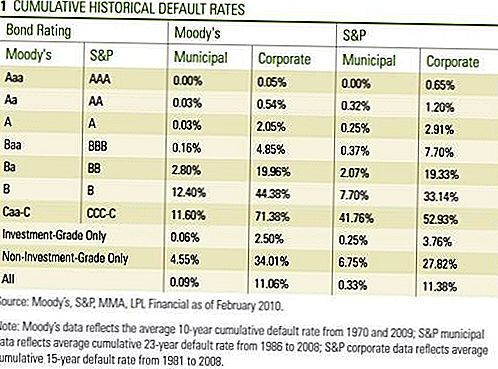

La motivazione per il cambio di rating dei titoli municipali deriva dagli studi condotti da tutte e tre le agenzie di rating che, nel lungo periodo, i tassi di insolvenza erano inferiori per le obbligazioni municipali rispetto alle obbligazioni societarie con rating comparabile [tabella 1]. Sia Moody's che Fitch hanno pianificato di implementare i cambiamenti nel 2008 ma sono stati rimandati a causa della crisi finanziaria.

Non tutti i comunicati obbligazionari avranno i loro rating ricalibrati. Sia Moody's che Fitch non adegueranno i rating delle obbligazioni emesse dai seguenti settori municipali: alloggi, assistenza sanitaria (ospedali), aeroporti, scuole private, strade a pedaggio e altre imprese collegate alle infrastrutture comunali. Moody's e Fitch hanno dichiarato che le obbligazioni emesse da questi settori sono già correttamente valutate per il merito di credito sottostante rispetto alle loro controparti societarie.

Moody's e Fitch differiscono leggermente al di sotto delle obbligazioni investment grade o high yield. Moody's non aggiusterà i rating per le obbligazioni già classificate con rating inferiore a investment grade, mentre Fitch potrebbe aggiustare le obbligazioni con rating non investment grade su base "caso per caso".

Né Moody's né Fitch hanno specificato quante obbligazioni riceveranno in definitiva punteggi più alti. Come accennato, S & P ha aggiornato migliaia di obbligazioni comunali negli ultimi anni e dal momento che Moody's valuta circa 70.000 singole obbligazioni da 18.000 diversi emittenti, il numero di modifiche potrebbe essere di migliaia. Fitch completerà la ricalibrazione entro il 30 aprile, mentre Moody's terminerà tra inizio e metà maggio.

Secondo Moody's e Fitch, per le obbligazioni che non ricevono un rating più elevato, l'outlook, che si riferisce a una potenziale direzione di rating da 6 a 18 mesi a più lungo termine, potrebbe essere rivisto al rialzo. Vediamo le variazioni di rating come un voto di fiducia per la qualità del credito di Municipal Bond. Dato tutto il controllo che le agenzie di rating hanno assunto negli ultimi due anni, la decisione di andare avanti con la riforma del rating riflette un certo grado di fiducia all'interno di entrambe le aziende. Per essere sicuri, le agenzie di rating sono state sottoposte a pressioni politiche sia con i funzionari statali che con i politici che dichiarano i criteri di valutazione dei bond municipali eccessivamente severi. Essi sostengono che le valutazioni inferiori alle garanzie hanno portato a maggiori costi di finanziamento e ad esacerbate sfide di bilancio statale. Mentre le agenzie di rating hanno giustamente ricevuto critiche per i rating su obbligazioni complesse sostenute da mutui residenziali, le statistiche di default mostrate in precedenza, per le quali i tassi di insolvenza si abbassano per le obbligazioni con rating più elevato, supportano il processo utilizzato per le obbligazioni municipali e corporate.

Sia Moody's che Fitch hanno riconosciuto che molti mutuatari statali e locali rimangono sotto stress finanziario ma hanno anche citato la loro maggiore flessibilità nell'adottare le azioni necessarie per soddisfare i loro obblighi di debito. Moody si aspettava che i valori predefiniti di default "restassero bassi" mentre Fitch si aspettava che i valori predefiniti rimanessero relativamente "eventi isolati". Il mercato potrebbe impiegare del tempo per assimilare i cambiamenti, ma riteniamo che questo sia un altro fattore positivo per gli investitori obbligazionari municipali. Ciononostante, la reazione del mercato è stata finora trascurabile, poiché la scorsa settimana le obbligazioni municipali hanno reagito di più a una ripresa delle nuove emissioni e alla debolezza del mercato del Tesoro.Le notizie hanno anche avuto un impatto minimo sugli investitori istituzionali poiché credevano già fermamente nella migliore qualità creditizia intrinseca dei comuni e hanno posto meno enfasi sul valore nominale dei rating. Tuttavia, riteniamo che la notizia sia un'approvazione della qualità del credito di Municipal Bond e possa aiutare il commercio quotidiano o la liquidità nel mercato municipale. Inoltre, gli investitori soggetti a criteri di rating minimi che limitano gli acquisti ad obbligazioni con rating single-A o superiore, ad esempio, avranno ora un più ampio pool di obbligazioni tra cui scegliere. Una maggiore partecipazione al mercato contribuisce ad attenuare le oscillazioni del mercato su e giù e può aiutare a ridurre la volatilità.

Gli investitori potrebbero stare meglio spegnendo la TV e prendendo quelle cupe storie di Bond municipali con un pizzico di sale. L'ultimo e il più grande potrebbe non essere tutto ciò che è rotto e un nuovo look dell'originale può essere uno spettacolo gradito. Oltre a un equilibrio favorevole tra domanda e offerta e alla prospettiva di aliquote fiscali più elevate, riteniamo che la riforma del rating municipale sia positiva per il mercato municipale.

INFORMAZIONI IMPORTANTI

- Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- I titoli di stato e i buoni del tesoro sono garantiti dal governo degli Stati Uniti per il pagamento puntuale di capitale e interessi e, se detenuti fino a scadenza, offrono un tasso di rendimento fisso e un valore principale fisso. Tuttavia, il valore delle azioni dei fondi non è garantito e fluttuerà.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari declinano all'aumentare dei tassi di interesse e sono soggetti a disponibilità e variazione dei prezzi.

- I titoli garantiti da ipoteca sono soggetti a credito, rischio di insolvenza, rischio di rimborso anticipato che agisce in modo simile al rischio di chiamata quando il capitale viene rimborsato prima della scadenza stabilita, rischio di estensione, contrariamente al rischio di rimborso anticipato e rischio di tasso di interesse.

- Le obbligazioni ad alto rendimento / spazzatura non sono titoli investment grade, comportano rischi sostanziali e generalmente dovrebbero far parte del portafoglio diversificato di investitori sofisticati.

- Il valore di mercato delle obbligazioni societarie fluttuerà e, se il prestito è venduto prima della scadenza, il rendimento dell'investitore potrebbe differire dal rendimento pubblicitario.

- Le obbligazioni municipali sono soggette a disponibilità, prezzo e al rischio di mercato e il tasso di interesse è venduto prima della scadenza.

- I valori obbligazionari diminuiranno all'aumentare del tasso di interesse. Gli interessi attivi possono essere soggetti all'imposta minima alternativa.

- Federalmente esentasse, ma possono essere applicati altri stati e tasse locali.

Post Più Popolari

La tua ragazza sta pregando di studiare all'estero? Dai un'occhiata a questa opzione conveniente

Abbiamo fatto l'Inc. 5000! Come ringraziamento, stiamo dando una borsa di studio di $ 500

Questo potrebbe essere il migliore concerto laterale che abbiamo visto ... e paga $ 150 l'ora

Questa carta di credito contribuisce al 2% del budget della tua spesa per il college del tuo bambino

Ehi genitori! Cinemark mostra film per bambini gratuiti questo sabato mattina

Pubblica Il Tuo Commento