Per non essere superati dalle loro controparti azionarie e Dow 11.000, gli investitori obbligazionari si stanno concentrando su una pietra miliare: il livello di rendimento psicologico del 4% sulla nota del Tesoro decennale. Dow 11.000 sono caduti questa settimana ma la barriera del 4% ha respinto l'ultimo assalto della scorsa settimana. Simile a Dow 11.000, un rendimento del 4% sul Tesoro decennale non è stato assistito su basi sostenute da prima dell'inizio della crisi finanziaria. Il rendimento a 10 anni è scambiato sopra il 4% brevemente a metà del 2008, ma non è stato superiore al 4% su base sostenuta dalla fine del 2007. Negli ultimi dieci mesi, la barriera del rendimento del 4% è stata violata su base intra-day solo due volte: lo scorso giugno e il lunedì della scorsa settimana. Le difese attorno al livello di rendimento del 4% si sono rivelate formidabili e hanno contribuito a segnare la fascia alta di un intervallo di negoziazione di lunga data per i rendimenti del Tesoro.

Gli investitori guardano il livello di rendimento del 4% come un segno della fine del mercato toro vicino ai trent'anni per le obbligazioni [grafico 1]. Un'interruzione superiore al 4% potrebbe segnalare agli investitori che il declino secolare dei tassi di interesse è finito e che la tanto attesa tendenza a tassi di interesse più elevati è ufficialmente iniziata. Gli analisti tecnici osservano da vicino il canale di tendenza al ribasso nel grafico vicino (contrassegnato dalle due linee). Tuttavia, il limite superiore di questo canale è di circa il 4,5%, il che suggerisce che un aumento superiore al 4% sul rendimento del Tesoro a 10 anni non implica necessariamente l'inizio del grande mercato orso per le obbligazioni. Infatti, alla fine del 1994, agli inizi del 2000 ea metà del 2007, l'estremità superiore del canale forniva supporto e segnava una svolta per abbassare i rendimenti. La rimozione degli stimoli monetari e fiscali che prevediamo di creare ostacoli per l'economia e i mercati finanziari nel corso del 2010 potrebbe stimolare un altro calo dei rendimenti.

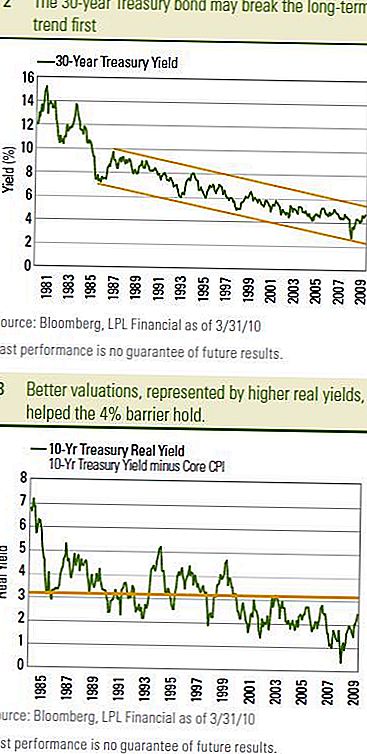

Il titolo del Tesoro a 30 anni

Spesso indicato come "il legame lungo", può fornire il primo indizio sul possibile calo del rendimento del 4% sui 10 anni. Il legame a 30 anni è molto più vicino al supporto a lungo termine come definito dalla fascia alta del canale di tendenza a lungo termine [grafico 2]. Gli analisti tecnici hanno preso di mira circa il 4,8% come livello chiave. Un'interruzione sopra potrebbe segnalare che la tendenza a lungo termine più elevata nei tassi a 30 anni è iniziata. Probabilmente ci si aspetta una mossa più elevata tra i tassi a 10 anni.

La battaglia per il 4% potrebbe non essere un affare di un giorno e potremmo vedere un rendimento del tesoro decennale del 4% diverse volte nel 2010. Entrambi i lati della linea di battaglia hanno i loro distinti punti di vantaggio. La barriera al rendimento del 4% è stata recentemente rafforzata dai verbali del Federal Open Market Committee (FOMC) benigni, dall'inflazione ancora bassa e dalle valutazioni più economiche in generale. Il recente aumento dei rendimenti del Tesoro unito a un'inflazione core bassa e in calo (misurata dal Core Price Index (CPI) ha messo le valutazioni del Tesoro al loro livello più attraente dalla metà del 2007 [Grafico 3]. un barometro di valutazione chiave per le obbligazioni (cfr. Prospettive del mercato obbligazionario 11/10/2009 - Keeping It Real.) Anche i titoli del Tesoro sono diventati relativamente più attraenti per i loro omologhi del governo europeo.L'aumento dei rendimenti del Tesoro rispetto ai Bund tedeschi ha attirato l'attenzione degli investitori stranieri e ha aiutato a respingere l'ultimo attacco al 4%. Maggiore è il vantaggio di rendimento dei Treasury rispetto ai Bund tedeschi, i Treasuries più interessanti sono relativi ai titoli di stato tedeschi.

Dall'altro lato della linea di battaglia, l'emissione di titoli del Tesoro, la crescita economica più forte e la prospettiva di aumenti dei tassi della Federal Reserve (Fed) si aggrappano al livello del 4%. Finora l'emissione di titoli del Tesoro non è stata in grado di penetrare le difese del mercato e le aste della scorsa settimana hanno incontrato una domanda relativamente buona nel complesso. Potrebbe essere necessaria la pesante artiglieria degli aumenti dei tassi della Fed per spingere il rendimento a 10 anni al di sopra del 4% su base sostenuta.

Difesa

In definitiva, ci aspettiamo che le difese intorno al limite del rendimento del 4% diminuiscano in riconoscimento di una crescita economica più forte e degli eventuali aumenti dei tassi della Fed. Non considereremmo l'aumento al di sopra del 4% come un allarme per gli investitori obbligazionari, ma piuttosto la riflessione che l'economia e i mercati finanziari sono passati a un ritmo di crescita economica più autosufficiente. Considereremo questo come un segno positivo per gli investitori e non dimentichiamo che il 4% è ancora un rendimento relativamente basso rispetto al confronto storico. Inoltre, l'inflazione bassa e il potenziale per i venti contrari nella seconda metà del 2010 potrebbero mantenere l'anticipo al rialzo dei rendimenti relativamente graduale. Per gli investitori obbligazionari, riteniamo che segnali un ritmo più lento delle prestazioni, come discusso in Bond Market Perspectives della scorsa settimana. Ci aspettiamo ancora che il rendimento del Tesoro a 10 anni finisca il 2010 tra il 4,0% e il 4,5%.

INFORMAZIONI IMPORTANTI

- Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- I titoli di stato e i buoni del tesoro sono garantiti dal governo degli Stati Uniti per il pagamento puntuale di capitale e interessi e, se detenuti fino a scadenza, offrono un tasso di rendimento fisso e un valore nominale fisso. Tuttavia, il valore delle azioni dei fondi non è garantito e fluttuerà.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari declinano all'aumentare dei tassi di interesse e sono soggetti a disponibilità e variazione dei prezzi.

- L'Indice Barclays Aggregate Bond rappresenta titoli che sono registrati SEC, imponibili e denominati in dollari. L'indice copre il mercato delle obbligazioni a tasso fisso investment grade statunitense, con componenti dell'indice per titoli governativi e societari, titoli pass-through ipotecari e titoli garantiti da attività.

- Investire in mercati internazionali ed emergenti può comportare rischi aggiuntivi quali fluttuazioni valutarie e instabilità politica. Investire in titoli a piccola capitalizzazione include rischi specifici come una maggiore volatilità e potenzialmente meno liquidità.

- Investire in mercati internazionali ed emergenti può comportare rischi aggiuntivi quali fluttuazioni valutarie e instabilità politica. Investire in titoli a piccola capitalizzazione include rischi specifici come una maggiore volatilità e potenzialmente meno liquidità.

- L'indice Barclays Treasury è un indice non gestito delle obbligazioni del debito pubblico del Tesoro statunitense con una scadenza residua di un anno o più. L'indice non include le bollette t (dovute al limite di scadenza), le obbligazioni zero coupon (strisce) o i titoli protetti dall'inflazione del Tesoro (TIPS).

- L'indice dei prezzi al consumo (CPI) è una misura che stima il prezzo medio dei beni di consumo e dei servizi acquistati dalle famiglie.

Post Più Popolari

Questa famiglia di 4 persone risparmia $ 3,600 / anno vivendo in una casa piccola di 200 metri quadrati

11 modi in cui la proposta di assistenza sanitaria del GOP potrebbe avere conseguenze sul tuo portafoglio

Questo studio dice che la tua situazione di debito potrebbe determinare se qualcuno ha fatto il giusto passo

Bisogno di servizi sanitari a costo ridotto? Ecco cosa puoi ottenere in Planned Parenthood

The Shocking Way 1 in 3 Spring Breakers paga per una settimana di spiaggia e alcolici

Pubblica Il Tuo Commento