Quiz pop!

Non ti piace semplicemente sentire quelle parole?

Voglio dire, finché il quiz dura solo sei domande e non conta per il tuo voto finale, in particolare?

Questo quiz sulla finanza personale da GOBankingRates potrebbe non essere visualizzato sulla tua pagella, ma ciò che apprendi da esso verrà sicuramente visualizzato nel tuo conto bancario.

Non ci sono limiti di tempo, pronto? Partire!

Come hai fatto?

Non sentirti male: dagli intervistati del 2001, il 97% degli americani non poteva ottenere il 5 su 6 corretto.

Una cosa interessante dei risultati è che uomini e donne hanno ottenuto lo stesso punteggio medio, ma hanno ottenuto una maggiore correttezza in diverse categorie.

C'è sicuramente qualcosa da dire per rispolverare le categorie in cui sei un po 'più debole, quindi esaminiamo le risposte e scopriamo quali sono gli aggiornamenti necessari.

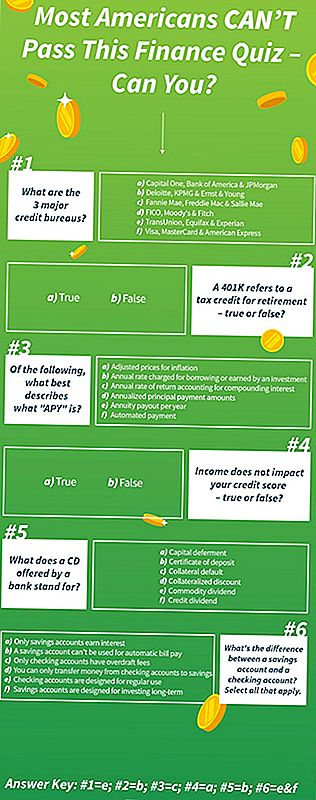

1. Quali sono le tre principali agenzie di credito?

Siamo partiti bene: il 60% delle persone ha risposto a questa domanda complicata sapendo che TransUnion, Equifax e Experian sono le tre principali agenzie di credito.

Un 25% non sorprendente pensava che Visa, Mastercard e American Express fossero agenzie di credito. Mentre sono società di carte di credito e utilizzando i loro prodotti possono abbassare o migliorare il tuo punteggio di credito, le aziende non lo misurano come un ufficio di credito.

Chi lo sapeva meglio? Donne dai 35 ai 44 anni.

2. A 401 (k) si riferisce a un credito d'imposta per la pensione. Vero o falso?

Stiamo scivolando un po 'ora.

Solo il 51% degli intervistati sapeva che questa domanda è falsa. È un altro difficile, però, perché un 401 (k) è un rifugio fiscale, non un credito d'imposta.

Un credito d'imposta riduce l'importo dovuto in tasse, che può comportare un rimborso maggiore o solo una bolletta fiscale più piccola. I crediti d'imposta sono buoni, ma solo alcune persone si qualificano per loro.

Un 401 (k) è ottimo perché ti permette di detrarre denaro dal tuo stipendio in modo che vada dritto agli investimenti senza essere tassato. Quella tassa è denaro che daresti al governo, ma con un 401 (k) puoi metterlo via e lasciarlo crescere a tuo favore!

Chi lo sapeva meglio? Donne 65 anni e oltre

3. Di quanto segue, cosa descrive meglio cos'è "APY"?

Questo è dove cadiamo dalle rotaie.

APY è sinonimo di resa percentuale annuale. Ora, forse, se quella fosse una delle risposte più persone avrebbero capito bene.

La risposta corretta era "tasso annuo di rendimento per gli interessi composti". Solo il 12,55% delle persone ha risposto correttamente.

Sembra che il 55% fosse ovviamente alla ricerca di lettere che si adattassero all'acronimo perché pensavano che fosse "la rendita annua". Devo ammettere che ho sbagliato.

Gli APY sono i pagamenti degli interessi utilizzati per gli investimenti, mentre gli APR sono gli interessi applicati ai prestiti. I pagamenti delle rendite non hanno un acronimo. E mentre ci siamo, dovresti sapere cos'è una rendita.

Chi lo sapeva meglio? Uomini dai 45 ai 54 anni.

4. Il reddito non ha alcun impatto sul tuo punteggio di credito. Vero o falso?

Questo è un po 'meglio ma ancora triste, soprattutto perché è la domanda più semplice sul quiz. Solo il 40% delle persone ha capito bene.

I cinque fattori che influenzano il tuo punteggio di credito sono:

- Storico dei pagamenti

- Utilizzo del credito

- Lunghezza della storia del credito

- Credit mix e tipi

- Credito recente

Il reddito non ha alcun impatto sul tuo punteggio di credito. Puoi essere super ricco e avere un punteggio di credito scadente se non paghi mai le fatture della tua carta di credito. Puoi anche avere un punteggio di credito perfetto ma solo $ 2 in banca.

Chi lo sapeva meglio? Donne dai 18 ai 24 anni.

5. Che cosa significa un CD offerto da una banca?

Stiamo tornando nella giusta direzione! Quasi il 66% degli intervistati sapeva che il CD sta per Certificate of Deposit.

Ma sai cos'è un certificato di deposito? Tu dai soldi alla banca, che poi trattiene per un periodo di tempo, di solito da sei mesi a cinque anni. Alla fine di quel tempo ottieni di nuovo accesso ai tuoi soldi e all'interesse accumulato, l'APY.

I CD tendono ad avere un APY più alto rispetto ai conti di risparmio ad alto rendimento. Ma a meno che non si possa prevedere il futuro, potrebbero non valere il rischio di aver bisogno di quel denaro prima che sia di nuovo disponibile.

Chi lo sapeva meglio? Uomini 65 anni e oltre

6. Qual è la differenza tra un conto di risparmio e un conto corrente? Si prega di selezionare tutto ciò che si applica.

Questo ha avuto due risposte corrette: il 55% delle persone sapeva che i conti correnti sono progettati per un uso regolare e il 44% sapeva che i conti di risparmio sono progettati per investire a lungo termine.

La parola "investire" era ingannevole.

Risulta che il 30% delle persone ritiene che solo i conti di risparmio possano guadagnare interessi, cosa che Penny Hoarders saprà essere falsa. Ci sono grandi banche online che offrono conti di controllo APY all'1%.

Chi lo sapeva meglio? Uomini dai 18 ai 24 anni.

Il Takeaway?

Non preoccuparti se sei stato inciampato dal testo di questo quiz, ma sai anche che hai del lavoro da fare.

Onorevoli: siamo davvero all'altezza del punteggio di credito e della pensione, ma dobbiamo concentrarci maggiormente sull'ottimizzazione del nostro sistema bancario e sugli investimenti nel qui e ora.

Signori: potete sapere quali sono i prodotti bancari, ma potreste voler controllare il vostro punteggio di credito di volta in volta per assicurarvi che sarete in grado di ottenere quei prodotti finanziari quando ne avete bisogno.

Jen Smith è una giovane scrittrice di The Penny Hoarder e dà consigli su come risparmiare denaro e guadagnare denaro su Instagram su @savingwithspunk.

Pubblica Il Tuo Commento