Venerdì l'S & P 500 ha guadagnato il 5% dal minimo dell'anno 8 febbraio. Dal 19 gennaio all'8 febbraio, l'indice è sceso dell'8%. Da allora, ha recuperato più della metà delle perdite e ora è sostanzialmente invariato per l'anno. La volatilità e il classico calo del 5-10% che abbiamo visto quest'anno è perfettamente normale e molto probabile che sia un modello ricorrente nel 2010.

Abbiamo spesso commentato che le retate del 5-10% sul mercato azionario sono molto comuni e hanno accompagnato ogni ripresa. In effetti, questo è il terzo 5-10% di arretramento durante il rally del mercato azionario iniziato a marzo 2009. Durante il mercato toro di quattro anni e mezzo dall'11 marzo 2003 al 9 ottobre 2007, l'S & P 500 ha registrato un 5- 10% di pullback otto volte. Tuttavia, la volatilità del 2010 sarà probabilmente accompagnata da un ambiente di rendimento inferiore rispetto a quello che abbiamo sperimentato nel 2009. L'ambiente potrebbe essere più simile a quello del 1994 e del 2004, le ultime due volte l'economia passata dalla ripresa alla crescita sostenibile.

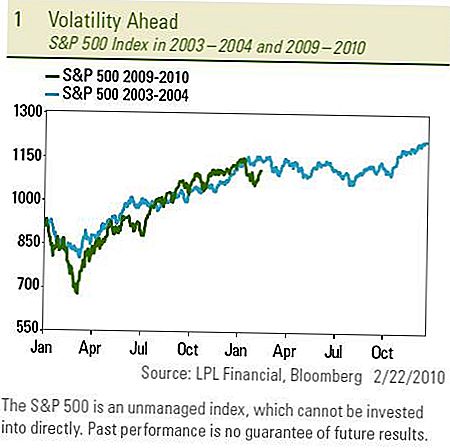

Altri periodi di ritratti

Sia il 1994 che il 2004 hanno avuto più 5-10% di arretramenti nell'S & P 500 con il recupero maturato, lo stimolo sbiadito e la Federal Reserve (Fed) ha alzato i tassi di interesse segnando un ritorno alle condizioni normali. Entrambi gli anni hanno anche fornito solo entrate a una cifra e trattenute. Proprio come nel 2009, l'S & P 500 ha seguito la strada del 2003, il mercato azionario nel 2010 sta monitorando il modello volatile del 2004.

Un fattore chiave per la volatilità che ha accompagnato la transizione verso una crescita sostenibile nel 1994 e nel 2004 è stata la normalizzazione della politica monetaria, o, in altre parole, l'aumento dei tassi dei Fondi federali da parte della Fed. La volatilità è iniziata in quegli anni in quanto la Fed ha segnalato l'arrivo degli aumenti dei tassi che si sono verificati nel corso dell'anno. Con una mossa a sorpresa la scorsa settimana, la Fed ha alzato il tasso di sconto (il tasso al quale la Fed eroga prestiti diretti alle banche) dallo 0,25 allo 0,75%. La Fed ha dichiarato che l'aumento del tasso di sconto incoraggerebbe le banche a prendere a prestito nei mercati privati piuttosto che dalla Fed. Inoltre, i banchieri centrali degli Stati Uniti hanno chiuso quattro strutture di prestito di emergenza questo mese e si stanno preparando a invertire gli oltre $ 1 trilione di riserve bancarie in eccesso che hanno pompato nel sistema bancario. La Fed ha osservato che queste azioni rappresentavano una "normalizzazione" del credito dopo aver fornito liquidità di emergenza dalla fine del 2008 piuttosto che un cambiamento nella politica monetaria segnalata da un aumento del tasso sui fondi federali.

Messaggio dalla Fed

Il messaggio della Fed ha ribadito che le condizioni economiche giustificano bassi livelli nel tasso dei fondi federali "per un periodo prolungato". Indipendentemente dalla descrizione della Fed, questi passi verso un ritorno a un ambiente di prestito più normale probabilmente porteranno a tassi di interesse più elevati e credito più stretto per le banche anche senza gli aumenti ai tassi dei fondi federali, che non ci aspettiamo fino alla seconda metà dell'anno. Per ulteriori informazioni sull'azione della Fed, vedere il commento economico settimanale di questa settimana intitolato Watch Your Step.

Il mercato rimarrà probabilmente concentrato sulla Fed questa settimana, dato che il presidente della Federal Reserve Ben Bernanke consegnerà il suo rapporto semestrale sull'economia e sui tassi di interesse ai panel di Camera e Senato il 24 febbraio -25. Probabilmente assicurerà al Congresso che la banca centrale è consapevole della mancanza di crescita occupazionale negli Stati Uniti e che un aumento del tasso dei fondi federali non arriverà presto. In effetti, la scorsa settimana il presidente della Fed di New York, William Dudley, ha indicato che i responsabili delle politiche devono ora concentrarsi sul mantenimento della crescita piuttosto che sulla lotta all'inflazione, citando un aumento più piccolo del previsto dell'indice dei prezzi al consumo (CPI) per gennaio e il cambio mensile in l'IPC core, che esclude l'energia volatile e le componenti alimentari, è diventato negativo per la prima volta dal 1982.

È relativamente facile capire come investire quando ritieni che il mercato aumenti o diminuisca, ma come investi quando è probabile che vadano entrambi in su e giù?

Ci sono diversi modi per beneficiare della volatilità

- Si raccomandano più frequenti riequilibrio e aggiustamenti tattici ai portafogli per sfruttare le opportunità create dai pullback e dai rally. Cercare opportunità sottovalutate e prendere profitti sono elementi chiave di una strategia di volatilità di successo.

- Concentrarsi sul rendimento di un investimento anziché esclusivamente sull'apprezzamento dei prezzi può aumentare i rendimenti totali. Le obbligazioni ad alto rendimento e anche le azioni come i Real Estate Investment Trust (REIT) offrono un vantaggio in termini di rendimento rispetto agli investimenti che sono esclusivamente orientati al prezzo durante periodi di elevata volatilità.

- Utilizzare una gestione attiva piuttosto che strategie di indicizzazione passiva per migliorare i rendimenti. Gli investimenti in stile opportunistico offrono un'ampia gamma di opportunità da sfruttare per i gestori durante mercati volatili.

- Aumentare la diversificazione aggiungendo investimenti a bassa correlazione e incorporando strategie non tradizionali che offrono protezione dal lato negativo, gestione del rischio e aiuto in un contesto di maggiore volatilità. Questi includeranno i veicoli di investimento esposti a Covered Calls, Managed Futures, Global Macro, Long / Short, Market Neutral e Absolute Return.

Nel Weekly Market Commentary della scorsa settimana, abbiamo citato i fattori trainanti e i venti contrari per i mercati contribuendo a una maggiore volatilità. Alcuni investitori diffidano di questa volatilità e la considerano un segnale di un mercato fragile. Consideriamo la volatilità come una parte normale del processo di guarigione della ripresa e una transizione verso una crescita sostenibile.

INFORMAZIONI IMPORTANTI

- Questo rapporto è stato preparato da LPL Financial.Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te,

- consultare il proprio consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- Investire in mercati internazionali ed emergenti può comportare rischi aggiuntivi quali fluttuazioni valutarie e instabilità politica.

- L'investimento azionario comporta il rischio inclusa la perdita del capitale.

- Le performance passate non sono garanzia di risultati futuri.

- Le azioni a piccola capitalizzazione possono essere soggette a un grado di rischio più elevato rispetto ai titoli di società più consolidate. L'illiquidità del mercato delle small cap potrebbe influire negativamente sul valore di questi investimenti.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari diminuiranno all'aumentare del tasso di interesse, saranno soggetti a disponibilità e al cambiamento di prezzo.

- Le obbligazioni ad alto rendimento / junk non sono titoli investment grade, comportano rischi sostanziali e in generale dovrebbero far parte del portafoglio diversificato di investitori sofisticati.

- Investire nel settore immobiliare / REIT comporta rischi particolari come potenzialmente illiquidità e potrebbe non essere adatto a tutti gli investitori. Non vi è alcuna garanzia che gli obiettivi di investimento di questo programma saranno raggiunti.

- L'Indice Standard & Poor's 500 è un indice ponderato in base alla capitalizzazione di 500 titoli concepiti per misurare il rendimento della grande economia nazionale attraverso variazioni del valore di mercato aggregato di 500 titoli rappresentativi di tutte le principali industrie.

- La correlazione è una misura statistica del modo in cui due titoli si spostano l'uno rispetto all'altro.

- Gli investimenti alternativi potrebbero non essere adatti a tutti gli investitori e dovrebbero essere considerati come un investimento per la parte del capitale di rischio del portafoglio dell'investitore. Le strategie utilizzate nella gestione di alternative

- gli investimenti possono accelerare la velocità delle potenziali perdite.

- Le posizioni lunghe possono diminuire man mano che aumentano le posizioni corte, accelerando così le potenziali perdite per l'investitore.

- Non vi è alcuna garanzia che un portafoglio diversificato possa migliorare i rendimenti complessivi o sovraperformare un portafoglio non diversificato. La diversificazione non garantisce contro il rischio di mercato.

- Le opzioni non sono adatte a tutti gli investitori e alcune strategie di opzioni possono esporre gli investitori a potenziali perdite significative come la perdita dell'intero importo pagato per le opzioni.

Post Più Popolari

Vail Resorts sta assumendo agenti di viaggio stagionali da casa in Colorado

Vuoi lavorare da casa ma non sai da dove cominciare? Prova queste aziende

Come i bambini possono ricevere pasti estivi gratuiti in tutti e 50 gli stati e Washington, D.C.

Pronto per iniziare a lavorare da casa? Ecco una guida per iniziare

Come gli amanti del cibo uniti a portare in vita il museo del cibo e della bevanda

Pubblica Il Tuo Commento