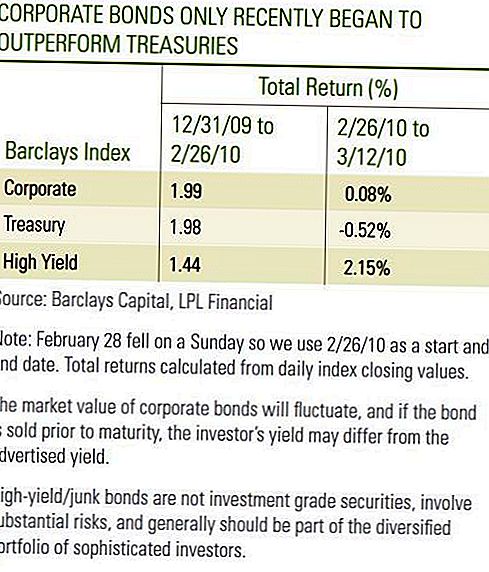

Alla fine di febbraio, gli investitori delle obbligazioni societarie erano probabilmente soddisfatti delle performance degli investimenti del 2010 da inizio anno. Positivo anche il rendimento dei titoli obbligazionari Corporate Investment e High Yield, ma un esame più approfondito ha rivelato che le obbligazioni societarie investment grade hanno leggermente ridotto i titoli del Tesoro mentre le obbligazioni High Yield hanno sottoperformato i titoli del Tesoro nei primi due mesi del 2010 [Vedi tabella] . Le prime due settimane di marzo hanno visto una forte sovraperformance delle obbligazioni societarie investment grade e delle obbligazioni ad alto rendimento relative ai titoli del tesoro. Anche se solo per un breve periodo di tempo, vediamo la performance a marzo positivamente, mentre le obbligazioni societarie hanno mantenuto il passo durante un periodo favorevole per i Treasuries. Ancora più importante, le obbligazioni societarie hanno mostrato capacità di recupero e, nel caso delle obbligazioni High-Yield Corporate Bonds, i rendimenti del Tesoro sono aumentati.

Sia le obbligazioni societarie investment grade che quelle high yield continuano a mostrare fondamentali in miglioramento, il principale motore di un forte avvio a marzo. Il merito creditizio dipende dalla generazione dei guadagni a supporto dei pagamenti degli interessi. Con la stagione degli utili del quarto trimestre 2009 tutt'altro che superata, il 72% delle aziende nell'indice S & P500 ha superato le aspettative sugli utili. Escludendo i dati finanziari, che hanno registrato guadagni consistenti a causa di un quarto trimestre del 2008 molto depresso, i guadagni sono saliti dell'11,8% nel quarto trimestre del 2009 rispetto al quarto trimestre del 2008, secondo Bloomberg. Mentre i buoni rapporti sui guadagni riflettevano il taglio dei costi e il miglioramento della produttività, anche la crescita dei ricavi in linea principale è aumentata in un altro segno positivo per il settore. I ricavi sono aumentati del 6% nel complesso, del 3% escludendo le società finanziarie, durante il quarto trimestre del 2009 rispetto allo stesso trimestre del 2008.

Tabella delle obbligazioni societarie

La scorsa settimana, la Federal Reserve ha riportato che il debito societario interno non finanziario è cresciuto a un tasso dell'1,4% nel 2009, il tasso più lento dal 2002 e l'ultima volta che le società hanno ridotto la crescita del debito. Mentre le obbligazioni societarie di nuova emissione hanno fatto notizia nelle ultime settimane e spesso hanno avuto luogo nel 2009, l'emissione di nuove obbligazioni è stata compensata dal forte calo della carta commerciale e di altre emissioni di debito societario a breve termine. I dati non includono il settore finanziario, ma crediamo che rifletta la tendenza più generale degli emittenti societari nel complesso riducendo la leva finanziaria nel 2009. Il tasso di crescita complessivo delle emissioni dell'1,4% impallidisce al tasso di crescita del 22% del settore del Tesoro. Il ritmo gestibile della crescita non dovrebbe portare a uno squilibrio di offerta e potrebbe avvantaggiare le obbligazioni societarie mentre gli investitori continuano a cercare rendimento in un mondo a basso rendimento.

Anche gli emittenti di obbligazioni High Yield hanno registrato guadagni più consistenti, ma hanno ricevuto un ulteriore aumento in quanto le inadempienze hanno continuato a diminuire. Moody's ha riferito che il tasso di default speculativo globale a 12 mesi è sceso all'11,6% a febbraio dopo aver raggiunto il 13,0% a dicembre. Poiché si tratta di un numero finale, è importante notare che riflette il ritmo elevato delle inadempienze verificatosi durante il 2009. L'attuale ritmo dei default è rallentato drasticamente con 10 emittenti in default nei primi due mesi del 2010 rispetto ai 45 nei primi due mesi mesi del 2009. Inoltre, Moody's ha ridotto il tasso di default di fine anno 2010 al 2,9% dal 3,3%. Il tasso di insolvenza previsto più basso suggerisce che gli investitori potrebbero essere disposti a pagare prezzi più elevati per le obbligazioni, richiedendo meno di un premio per possedere obbligazioni con rating inferiore. Questo premio si riflette in un vantaggio di rendimento più ristretto, o diffuso, a Treasuries. Prevediamo che gli spread dei rendimenti si contrarranno ulteriormente, con l'aumento dei prezzi delle obbligazioni, in risposta alle minori insolvenze. Oltre a migliorare i fondamentali, una riduzione delle preoccupazioni sul credito sovrano ha contribuito a migliorare le performance delle obbligazioni societarie finora a marzo. Il governo greco ha compiuto progressi su ulteriori misure di austerità fiscale e i rendimenti del Tesoro sono aumentati in risposta alla revoca degli acquisti di beni rifugio.

Preoccupazione per il debito sovrano

Tuttavia, la preoccupazione per il debito sovrano di alcune nazioni europee potrebbe riaffiorare man mano che le sfide di bilancio rimangono e il progresso si sta lentamente sviluppando. Le preoccupazioni sulla qualità del credito sovrano potrebbero non compensare le tendenze fondamentali sottostanti positive tra gli emittenti di obbligazioni societarie, ma potrebbero portare a periodi di debolezza relativi ai titoli del Tesoro simili a quelli che hanno sperimentato gli investitori nei mesi di gennaio e febbraio di quest'anno. Gli operatori di mercato continueranno probabilmente a discutere l'impatto che gli elevati livelli di debito pubblico potrebbero avere sulle prospettive di crescita economica interna. Inoltre, i rapporti sugli utili hanno rivelato i benefici della riduzione dei costi, l'efficienza diminuisce e ulteriori miglioramenti degli utili si faranno più affidamento sulla crescita dei ricavi. Crediamo che la crescita dei ricavi arriverà, ma lentamente. Di conseguenza, vediamo il ritmo

di miglioramento delle obbligazioni societarie investment-grade e delle obbligazioni ad alto rendimento che rallentano in futuro.

Un ritmo più lento di miglioramento va bene, tuttavia, le obbligazioni societarie possono offrire agli investitori un reddito più elevato che può tamponare periodi di sottoperformance rispetto a quelli del Tesoro. Sia a gennaio che a febbraio, le entrate hanno aiutato sia le obbligazioni societarie investment grade che le obbligazioni ad alto rendimento a tenere il passo con i titoli del Tesoro. Con le valutazioni del Tesoro alte e i rendimenti ancora prossimi ai minimi storici, continuiamo a favorire la generazione di reddito più elevato e il miglioramento dei fondamentali dei settori delle obbligazioni societarie.

INFORMAZIONI IMPORTANTI

- Questo è stato preparato da LPL Financial. Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo.Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- I titoli di stato e i buoni del tesoro sono garantiti dal governo degli Stati Uniti per il pagamento puntuale di capitale e interessi e, se detenuti fino a scadenza, offrono un tasso di rendimento fisso e un valore nominale fisso. Tuttavia, il valore delle azioni dei fondi non è garantito e fluttuerà.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari declinano all'aumentare dei tassi di interesse e sono soggetti a disponibilità e variazione dei prezzi.

- Queste informazioni non sono intese come sostitutive di specifiche specifiche di consulenza fiscale, legale o di pianificazione degli investimenti. Ti consigliamo di discutere i tuoi problemi fiscali specifici con un consulente fiscale qualificato.

- Gli investimenti internazionali comportano rischi particolari come fluttuazioni valutarie e instabilità politica e potrebbero non essere adatti a tutti gli investitori.

- L'indice Barclays US High Yield Corporate copre il mercato obbligazionario delle obbligazioni societarie denominate in USD, non investment grade, a tasso fisso e soggette a imposta. I titoli sono classificati come ad alto rendimento se il rating medio di Moody's, Fitch e S & P è Ba1 / BB + / BB + o inferiore. L'indice esclude il debito dei mercati emergenti. L'indice è stato creato nel 1986, con la cronologia dell'indice riportata al 1 ° gennaio 1983. L'indice statunitense High Yield Corporate fa parte degli indici statunitensi universali e globali ad alto rendimento.

- A causa della loro ristretta focalizzazione, gli investimenti settoriali saranno soggetti a una maggiore volatilità rispetto all'investimento più ampio in molti settori e società.

- L'indice Barclays Treasury è costituito da obbligazioni di debito pubblico del Tesoro statunitense con una scadenza residua di uno o più anni. L'indice non include Buoni del Tesoro, STRIS del Tesoro o Titoli protetti dall'inflazione del tesoro (TIPS).

- Barclays Corporate Index è un indice non gestito di obbligazioni estere e obbligazioni societarie emesse dagli Stati Uniti emesse pubblicamente e di obbligazioni garantite che soddisfano i requisiti di maturità, liquidità e qualità specificati. Per qualificarsi, le obbligazioni devono essere registrate SEC. L'indice include sia i settori aziendali che quelli non aziendali. I settori aziendali sono Industrial, Utility e Finance, che comprendono società statunitensi e non statunitensi. I settori non corporate sono Sovereign, Supranational, Foreign Agency e Foreign Local Government. Le obbligazioni devono avere almeno un anno alla scadenza finale, devono essere denominate in dollari e non convertibili e devono avere almeno $ 250 milioni di capitale in circolazione. Le obbligazioni devono essere classificate come investment grade (Baa3 / BBB- o superiore) da almeno due delle seguenti agenzie di rating: Moody's, S & P, Fitch. Se solo due delle tre agenzie valutano la sicurezza, la valutazione inferiore viene utilizzata per determinare l'idoneità dell'indice. Se solo una delle tre agenzie valuta un titolo, il rating deve essere investment-grade.

Post Più Popolari

Utilizzo dei trasferimenti di equilibrio quando si istituisce un fondo di emergenza

Può succedere anche a te

21 segnali di allarme sei finanziariamente instabile

Revisione di Chase Blueprint

Revisione Firstrade - Trading semplice e diretto

Pubblica Il Tuo Commento