Le banche centrali hanno assunto una rinnovata attenzione per gli investitori di obbligazioni societarie, viste le recenti iniziative della Cina volte a rafforzare la politica monetaria. Nelle ultime due settimane, le preoccupazioni per il restringimento delle politiche in Cina hanno portato i titoli del Tesoro USA a sovraperformare le obbligazioni societarie più sensibili al credito. Questa settimana, tutti gli occhi si spostano verso la riunione del Federal Open Markets Committee (FOMC) della Federal Reserve. Mentre non è previsto un cambiamento del tasso di interesse, gli investitori esamineranno attentamente la dichiarazione del FOMC per qualsiasi movimento verso una strategia di uscita e la rimozione dello stimolo monetario. Se la Fed fa un passo verso la rimozione dello stimolo, gli investitori potrebbero considerare l'economia come a rischio di una possibile recessione a "doppia pendenza" e quindi mettere in discussione il merito di credito futuro delle obbligazioni societarie.

Uno sguardo agli episodi precedenti di inasprimento della politica monetaria della Fed rivela che le obbligazioni societarie, sia investment-grade che high-yield, hanno continuato a sovraperformare i Treasury a seguito dell'inizio di aumenti dei tassi d'interesse nel 1994 e nel 2004. Visivamente, il modo più semplice per vedere il la sovraperformance delle obbligazioni societarie è quella di vedere il cambiamento nei differenziali di rendimento, o spread, nei Treasuries. Uno spread di rendimento più ristretto riflette una maggiore preferenza degli investitori per le obbligazioni societarie, mentre un più ampio differenziale di rendimento riflette una domanda più debole di obbligazioni societarie e una maggiore domanda di titoli del Tesoro.

Nel 1994, gli spread delle obbligazioni ad alto rendimento si sono contratti attraverso il primo aumento dei tassi della Fed prima di stabilizzarsi e poi aumentare prima di finire un po 'più ristretto per un intero anno dopo il primo aumento della Fed. Il miglioramento continuo è ancora più pronunciato tra le obbligazioni societarie investment-grade, dove gli spread dei rendimenti si sono contratti costantemente dopo il primo rialzo dei tassi. [Grafico 1] spread dei rendimenti più stretti tradotti in out performance con obbligazioni societarie investment grade e obbligazioni ad alto rendimento che sovraperformano i titoli del tesoro rispettivamente dello 0,4% e dell'1,2%, misurati dai dati dell'indice Barclays, per i successivi 12 mesi dopo la prima federazione aumento del tasso. Mentre la reazione del mercato istintiva a un aumento del tasso della Fed è spesso negativa, solitamente riflette la convinzione della Fed che l'economia sia abbastanza forte da sopportare tassi di interesse più alti. Tuttavia, una forte economia si riflette anche in emittenti di obbligazioni societarie migliorata redditività e maggiore flusso di cassa per servizi di pagamento del debito, entrambi positivi per gli obbligazionisti. La performance delle obbligazioni societarie e ad alto rendimento è ancora più impressionante se si considera l'aggressiva campagna di rialzo dei tassi della Fed, che ha portato il tasso Fed Fund a salire del 3,0% al 6,0%

da gennaio 1994 a gennaio 1995.

Contratto di obbligazioni societarie e obbligazioni ad alto rendimento

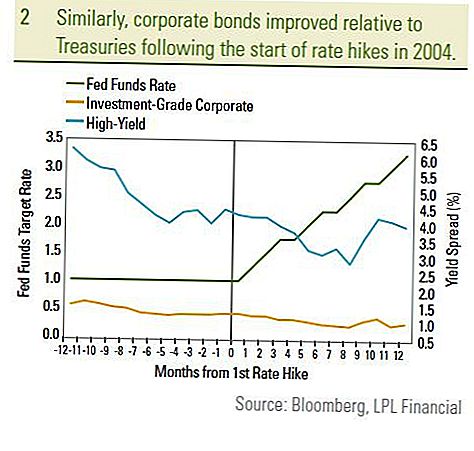

Allo stesso modo, gli spread delle obbligazioni societarie investment-grade e delle obbligazioni ad alto rendimento hanno subito una contrazione nei 12 mesi successivi all'aumento di prim'ordine della Fed nel giugno 2004 [grafico 2]. Le obbligazioni societarie investment grade e le obbligazioni ad alto rendimento hanno sovraperformato i titoli del Tesoro dello 0,5% e del 4,6%, rispettivamente, nello stesso periodo. Anche in questo caso, la fiducia degli investitori nell'economia e il miglioramento dei fondamentali per gli emittenti di obbligazioni societarie hanno portato a una sovraperformance nonostante i costanti aumenti dei tassi da parte della Fed. Nel 2004, le obbligazioni societarie sono state aiutate dall'approccio più graduale della Fed di aumenti costanti dello 0,25% anziché dell'aumento occasionale dello 0,50% utilizzato nel 1994. Il tasso obiettivo dei Fed Fund è aumentato del 2,0% da giugno 2004 a giugno 2005 rispetto al 3,0% aumento nel periodo gennaio 1994 - gennaio 1995. La storia era diversa nel 1999, con gli spread dei rendimenti ampliati e le obbligazioni societarie hanno sottoperformato dopo l'inizio dei rialzi dei tassi della Fed. Tuttavia, nel 1999, riteniamo che un insieme unico di circostanze abbia cospirato contro le obbligazioni societarie:

- In primo luogo, la crisi asiatica durante l'autunno del 1998 ha messo in pericolo gli investitori delle obbligazioni societarie. La paura del "contagio" nel resto del mondo lasciava poco spazio all'errore. Tuttavia, gli spread delle obbligazioni societarie si sono ridotti fino al primo aumento del tasso nel maggio 1999, in quanto gli investitori si sono concentrati sulla forte crescita economica interna. L'economia è cresciuta al tasso del 7,1% nel quarto trimestre del 1998, in base al PIL.

- In secondo luogo, un'eccedenza di bilancio ha spinto le discussioni su un programma di riacquisto del Tesoro nell'autunno del 1999. Nel gennaio 2000, il Tesoro ha annunciato il suo programma di riacquisto per aiutare i titoli del Tesoro a sovraperformare in un contesto obbligazionario molto difficile.

- Infine, gli aumenti dei tassi della Fed nel 1999 sono arrivati in ritardo nel ciclo economico dopo un'espansione di nove anni. Con il tasso Fed Funds già elevato al 4,75%, gli aumenti dei tassi sono stati considerati negativamente per la futura salute finanziaria degli emittenti di obbligazioni societarie.

Poiché l'economia è probabilmente emersa dalla Grande Recessione durante il terzo trimestre del 2009 e il tasso obiettivo dei Fed Fund è ai minimi storici, riteniamo che l'ambiente di oggi sia diverso da quello del 1999. Una nuova espansione economica è in corso a livello globale e ci aspettiamo che la Fed aspetterà fino alla fine del 2010 per alzare i tassi di interesse. La Fed ha anche impiegato una gamma più ampia di strumenti politici questa volta, compreso l'uso di speciali strutture di finanziamento e programmi di acquisto di obbligazioni. Riteniamo che la Fed continuerà lungo il percorso di liquidazione di questi programmi prima di aumentare i tassi di interesse. In sintesi, è probabile che la Fed segua un approccio "wait and see" per alimentare la ripresa in erba e non rischiare di ribaltare l'economia in recessione.

Riteniamo che il periodo attuale sia più simile al periodo del 2004. I rendimenti attuali sono a livelli simili e il tasso target dei Fed funds non era molto più alto del tasso attuale. Pertanto, gli investitori in obbligazioni societarie non dovrebbero temere i potenziali aumenti dei tassi della Fed.Gli aumenti dei tassi della Fed porteranno probabilmente a una riduzione dei rendimenti complessivi del mercato obbligazionario, ma continuiamo a ritenere che le obbligazioni societarie, in particolare l'alto rendimento, contribuiranno a guidare le performance nel mercato obbligazionario. Mentre gli aumenti dei tassi di interesse della Federal Reserve devono essere presi seriamente, gli investitori devono valutare le ragioni dell'aumento dei tassi: in particolare un'economia più forte che si è probabilmente tradotta in un merito creditizio migliore dei mutuatari delle società. In un momento in cui l'indebitamento pubblico dei paesi sviluppati sta raggiungendo livelli senza precedenti, continuiamo a privilegiare obbligazioni societarie ad alto rendimento e investment grade, nonostante la possibilità di eventuali aumenti dei tassi di interesse della Fed.

INFORMAZIONI IMPORTANTI

- Questo è stato preparato LPL Financial. Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- I titoli di stato e i buoni del tesoro sono garantiti dal governo degli Stati Uniti per il pagamento puntuale di capitale e interessi e, se tenuti fino a scadenza, offrono un tasso di rendimento fisso e un valore nominale fisso. Tuttavia, il valore delle azioni dei fondi non è garantito e fluttuerà.

- Il valore di mercato delle obbligazioni societarie fluttuerà e, se il titolo è venduto prima della scadenza, il rendimento dell'investitore potrebbe differire dal rendimento pubblicizzato.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari declinano all'aumentare dei tassi di interesse e sono soggetti a disponibilità e variazione dei prezzi.

- Le obbligazioni ad alto rendimento / junk non sono titoli investment grade, comportano rischi sostanziali e in generale dovrebbero far parte del portafoglio diversificato di investitori sofisticati.

- Gli investimenti internazionali e dei mercati emergenti comportano rischi particolari come fluttuazioni valutarie e instabilità politica e potrebbero non essere adatti a tutti gli investitori.

- L'investimento azionario comporta il rischio inclusa la perdita del capitale.

- Investire in fondi comuni comporta rischi, compresa la possibile perdita del capitale. Gli investimenti in settori industriali specializzati presentano rischi aggiuntivi, che sono delineati nel prospetto.

Post Più Popolari

10 ricette per dessert economiche e semplici con 3 ingredienti o meno

Ecco cosa stanno facendo le biblioteche per combattere la fame dei bambini quando la scuola è finita

Questi 7 target di vendita potrebbero farti desiderare di andare a fare shopping scolastico

Ecco come una correzione domiciliare economica potrebbe potenzialmente salvare la vita di tuo figlio

Ecco cosa significa la morte del programma myRA per il tuo pensionamento

Pubblica Il Tuo Commento