È la stagione del bilancio a Washington e l'aumento dei disavanzi di bilancio rimane in prima linea nell'economia e nei mercati finanziari. Lunedì 1 febbraio, l'amministrazione Obama ha proposto un pacchetto di bilancio da 3,8 trilioni di dollari che avrebbe comportato un ulteriore aumento del deficit di bilancio a 1,6 trilioni di dollari, molto più dei 1,3 trilioni di dollari annunciati la scorsa settimana dall'ufficio del congresso non partigiano (CBO) . Mentre era previsto un aumento del deficit di bilancio, il bilancio proposto dal Presidente mostrava deficit persistenti e ancora consistenti negli anni futuri [grafico 1]. Questa prospettiva relativamente desolante è di particolare importanza per gli investitori obbligazionari poiché i deficit sono finanziati dall'emissione di buoni del Tesoro. L'emissione di titoli del Tesoro è stata un fatto di vita sul mercato obbligazionario da quasi un anno, ma gli investitori continuano a interrogarsi sull'impatto che avranno i disavanzi record sul livello dei tassi di interesse.

Deficit e tassi di interesse-Grafico 1

La paura degli investitori

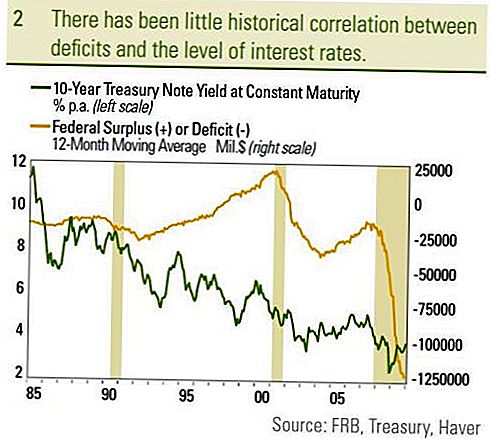

Gli investitori temono un deficit ampio e crescente a causa della quantità sempre crescente di debito necessario per finanziare il deficit. Con l'aumentare della quantità di debito, gli investitori temono che l'emissione massiccia del debito richiederà tassi di interesse sempre più alti per attirare una domanda sufficiente da parte degli investitori. Ciò non solo potrebbe portare a tassi di interesse più elevati e prezzi più bassi per gli investitori obbligazionari esistenti, ma i più alti tassi di interesse potrebbero scoraggiare gli investimenti del settore privato, che a loro volta potrebbero ritardare la crescita economica complessiva. Il modo in cui il settore privato e il mercato finanziario reagiscono ai deficit è ancora fonte di dibattito tra gli economisti, tuttavia la storia del mercato mostra una scarsa correlazione tra i disavanzi e il livello dei tassi di interesse [grafico 2]. Poiché il deficit ha iniziato a deteriorarsi tra la fine del 2000 e il 2003, i tassi di interesse sono effettivamente diminuiti. Poiché il deficit è stato ridotto dal 2003 al 2007, il rendimento del Tesoro a 10 anni ha mostrato un modesto rialzo verso l'alto, sempre contrariamente a quanto potrebbero pensare gli investitori. Inoltre, dal momento che recentemente il deficit federale ha cominciato ad aumentare bruscamente in risposta alle misure di stimolo per contrastare la Grande Recessione, il rendimento del Tesoro decennale è inferiore. Il confronto tra il disavanzo di bilancio in percentuale del PIL e il rendimento del Tesoro a 10 anni è utile poiché prende la dimensione del deficit (o eccedenza) in termini di produzione prodotta dall'economia e la confronta con il costo per servire il debito nazionale . Questa misura non produce nemmeno una relazione distinguibile tra il deficit e i tassi di interesse. Il confronto tra il surplus federale iniziato sotto l'ex presidente Clinton è forse il più notevole.

Il governo federale ha operato in attivo dall'inizio del 1998 all'inizio del 2002, con il picco in eccedenza all'inizio del 2001 pari al 2,6% del PIL. Il rendimento del titolo del Tesoro decennale è stato in media del 5,4% nel periodo in esame rispetto al rendimento medio del 4,1% da febbraio 2002 a gennaio 2010. Nonostante un'eccedenza, i rendimenti obbligazionari (tassi di interesse) erano più elevati rispetto ai disavanzi a partire dal 2003. Poiché il deficit è finanziato dalla vendita di obbligazioni (che vengono rimborsate molto più tardi), il debito in essere in percentuale del PIL è una misura focale per gli investitori obbligazionari. Maggiore è l'ammontare del debito rispetto alle dimensioni dell'economia (PIL), maggiore è l'onere del debito e il rischio di non servire quel debito.

Grafico 2

Il Giappone si distingue

Su questo fronte, il Giappone si distingue come argomento contro i deficit che portano a tassi di interesse più elevati. Con il 160% del PIL, il rapporto debito / PIL del Giappone è di gran lunga il più ampio tra i paesi sviluppati, mentre i titoli di Stato giapponesi a 10 anni hanno un rendimento di appena l'1,3%. Mentre un debito crescente rispetto al PIL è certamente negativo, è solo un fattore che influenza il livello dei rendimenti obbligazionari. Nonostante alcuni anni, il più recente studio della Federal Reserve su deficit e tassi di interesse cita il rapporto debito / PIL come potenziale guida per il percorso dei tassi di interesse. Gli autori hanno concluso che per ogni aumento dell'1% del rapporto debito / PIL, i rendimenti dei titoli di Stato a lungo termine aumenterebbero dallo 0,03% allo 0,05%. Tuttavia, gli autori hanno anche affermato che l'impatto sarebbe di natura più a lungo termine e occorrerebbero dai tre ai cinque anni per essere pienamente riflesso nei tassi di interesse. All'inizio della crisi finanziaria, il rapporto debito / PIL degli Stati Uniti era del 70% e si prevede che raggiungerà il picco prossimo al 100% nei prossimi anni, con un aumento di 30 punti percentuali. Applicando l'aumento di 30 punti percentuali all'atteso aumento dello 0,03% allo 0,05% indicato dallo studio della Fed, il deficit spingerà i tassi di interesse a salire dallo 0,9% all'1,5% in tre o cinque anni. Il Tesoro decennale genera attualmente il 3,6% e implica che una tale mossa comporterebbe un rendimento del Tesoro a 10 anni dal 4,5% al 5,1% escludendo altri fattori. Mentre un cambiamento notevole, non è certo il livello che molti investitori temono in risposta a deficit molto più alti.

A un previsto 9,9% del PIL, il deficit federale degli Stati Uniti non ha precedenti in tempi moderni e non intendiamo liquidare l'importanza. Come indicato nel nostro Outlook 2010, riteniamo che l'assenza di acquisti di titoli federali e il fabbisogno di titoli del Tesoro record rappresentino un fattore negativo per le obbligazioni nel corso del 2010. Tuttavia, l'inflazione ha storicamente avuto la maggiore correlazione con i rendimenti obbligazionari a medio e lungo termine. La Fed ha una maggiore influenza sui rendimenti a breve termine. In Giappone, la persistente deflazione è stata la causa di rendimenti dei titoli di stato molto bassi. Continueremo a valutare il deficit e le successive esigenze di emissione del Tesoro, ma è solo un fattore che influenza il livello dei tassi di interesse. Anche le valutazioni del Tesoro e i tassi di rendimento degli investimenti concorrenti influenzeranno il livello dei tassi di interesse.La crescita economica attesa reale (inflazionata) influisce anche sul livello dei tassi di interesse. Una minore crescita economica reale suggerisce minori rendimenti degli investimenti e quindi rendimenti inferiori. A nostro avviso, una minore crescita economica reale negli anni 2000, rispetto agli anni '90, ha contribuito a bassi rendimenti del Tesoro. Riteniamo che i principali fattori trainanti dei tassi di interesse continueranno a essere l'inflazione e la Fed, ma molti fattori alla fine contribuiscono ai livelli dei tassi di interesse.

INFORMAZIONI IMPORTANTI

- Questo rapporto è stato preparato da LPL Financial. Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- I titoli di stato e i buoni del tesoro sono garantiti dal governo degli Stati Uniti per il pagamento puntuale di capitale e interessi e, se detenuti fino a scadenza, offrono un tasso di rendimento fisso e un valore nominale fisso. Tuttavia, il valore delle azioni dei fondi non è garantito e fluttuerà.

- Il valore di mercato delle obbligazioni societarie fluttuerà e, se il titolo è venduto prima della scadenza, il rendimento dell'investitore potrebbe differire dal rendimento pubblicizzato.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari declinano all'aumentare dei tassi di interesse e sono soggetti a disponibilità e variazione dei prezzi.

- Le obbligazioni ad alto rendimento / junk non sono titoli investment grade, comportano rischi sostanziali e in generale dovrebbero far parte del portafoglio diversificato di investitori sofisticati.

- Gli investimenti internazionali e dei mercati emergenti comportano rischi particolari come fluttuazioni valutarie e instabilità politica e potrebbero non essere adatti a tutti gli investitori.

- L'investimento azionario comporta il rischio inclusa la perdita del capitale.

- Investire in fondi comuni comporta rischi, compresa la possibile perdita del capitale. Gli investimenti in settori industriali specializzati presentano rischi aggiuntivi, che sono delineati nel prospetto.

- Le obbligazioni municipali sono soggette a disponibilità, prezzo e al rischio di mercato e il tasso di interesse è venduto prima della scadenza.

- I valori obbligazionari diminuiranno all'aumentare del tasso di interesse. Gli interessi attivi possono essere soggetti all'imposta minima alternativa.

- Federalmente esentasse, ma possono essere applicati altri stati e tasse locali.

- I Titoli garantiti da ipoteca sono soggetti al rischio di credito, al rischio di insolvenza e al rischio di rimborso anticipato che agisce in modo molto simile al rischio di chiamata, dove il capitale ritorna prima della scadenza stabilita, rischio di estensione, contrariamente al rischio di rimborso anticipato e rischio di tasso di interesse.

Post Più Popolari

13 modi semplici, eco-compatibili per risparmiare denaro

Ho detto "Sì" a vendere il mio abito da sposa e non me ne pento per niente

17 modi veloci per guadagnare $ 100 extra

Ottieni una carta regalo Target $ 10 gratuita quando acquisti questi prodotti essenziali per la casa

Era buono con i soldi. Lei non era. Ecco come l'hanno fatto funzionare

Pubblica Il Tuo Commento