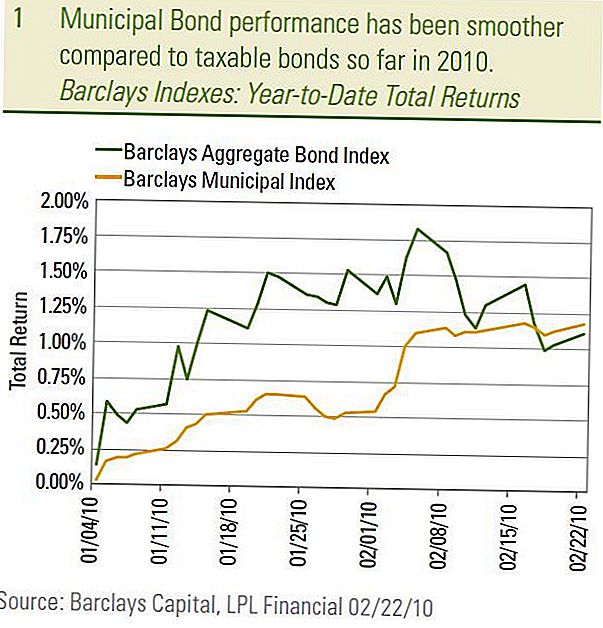

Il mercato dei bond municipali, misurato dall'indice Barclays Municipal Bond, quest'anno ha registrato un ritmo lento e costante, in contrasto con le oscillazioni del mercato imponibile. Le recenti azioni di mercato si richiamano agli anni passati quando il mercato dei bond municipali era noto come il mercato obbligazionario "silenzioso". Le obbligazioni tassabili raccoglieranno la maggior parte dell'attenzione dei media e i movimenti dei prezzi delle obbligazioni comunali sono molto meno volatili e degni di notizia rispetto a quelli delle loro controparti tassabili. Certo, la crisi finanziaria iniziata nel 2007 ha cambiato tutto questo e il mercato municipale è stato uno dei numerosi settori che hanno visto una volatilità e un'attenzione senza precedenti. Nel 2009, il mercato municipale ha recuperato gran parte di quel danno e finora, nel 2010, il mercato municipale sembra aver ripreso il suo contegno "calmo".

Fino al 22 febbraio, il rendimento totale dell'indice Barclays Municipal Bond, 1,18%, è leggermente superiore a quello del più ampio mercato imponibile misurato dall'indice Barclays Aggregate Bond, 1,11%. Tuttavia, poiché il rendimento totale comprende sia le variazioni di prezzo che i proventi da interessi, il mercato delle obbligazioni municipali ha sovraperformato ancora di più dopo aver preso in considerazione l'impatto delle imposte. Inoltre, le obbligazioni municipali hanno fornito un giro più regolare, in termini di rendimento totale, relativo al mercato imponibile.

Prestazioni di Muni Bond

Volatilità ridotta

La ridotta volatilità del mercato delle obbligazioni municipali può essere vista anche confrontando i rendimenti dei titoli del Tesoro e dei comuni municipali a 10 anni. Dall'inizio dell'anno, il rendimento medio AAA municipale a 10 anni si è attestato su un intervallo di rendimento molto ristretto dello 0,08% (3,03% - 3,11%) rispetto allo 0,27% (tra il 3,56% e il 3,83%) del 10- anno nota del Tesoro. Di particolare interesse, i rendimenti comunali a 10 anni medi hanno tenuto relativamente resilienti mentre il rendimento del Tesoro decennale è aumentato dall'inizio di febbraio. Nel nostro Outlook 2010, prevediamo che i rendimenti dei titoli municipali siano resistenti ai rendimenti dei Treasury più elevati e prevediamo che tale tendenza continui.

Il motivo principale per un mercato obbligazionario municipale più stabile è stato il ritorno a valutazioni relative più normali. Il barometro di valutazione relativa primaria misura semplicemente i rendimenti municipali in percentuale dei rendimenti del Tesoro. Maggiore è la percentuale (o ratio) delle obbligazioni municipali più economiche rispetto a quelle del Tesoro e viceversa. A partire dal picco del dicembre 2008, i coefficienti di rendimento da municipale a tesoro sono diminuiti con il recupero dei mercati finanziari e le valutazioni sono tornate a livelli in linea con le medie storiche ad eccezione dei comuni a breve termine, che sono ora al di sotto della media a lungo termine. Rimaniamo sottoponderati obbligazioni municipali a breve termine a causa di valutazioni più costose e preferiamo un'esposizione municipale a medio e lungo termine tra obbligazioni municipali di alta qualità.

Rendimenti obbligazionari medi AAA Muni

Preoccupazioni di qualità del credito

Le preoccupazioni sulla qualità del credito comunale sono state tutt'altro che tranquille, ma continuiamo a ritenere che i timori per le diffuse insolvenze dei bond municipali siano esagerati. Data la gravità della recessione, non sorprende che gli stati e i comuni affrontino deficit di bilancio e che le insolvenze dei bond municipali siano aumentate. Tuttavia, osservare più da vicino i numeri rivela una storia diversa rispetto alle previsioni di tristezza e oscurità ritratte nei media. Dal 1 ° luglio 2009, 5,3 miliardi di dollari di debito municipale sono in default in base a Municipal Market Advisors (MMA). Di questo totale, 4,3 miliardi di dollari non sono stati valutati inizialmente, lasciando $ 1 miliardo tra le obbligazioni con rating che hanno subito un default su soli 11 emittenti. In base al valore del dollaro, il miliardo di dollari in default è paragonato a un mercato municipale complessivo di $ 2.7 trilioni secondo l'Associazione dei mercati finanziari e dei mercati finanziari (SIFMA). In termini percentuali ciò suggerisce che un piccolo tasso di insolvenza dello 0.04% ($ 1 miliardo diviso in $ 2.700 miliardi), se si includono sia i comuni investment grade che quelli ad alto rendimento.

Su una nota positiva, il ritmo delle insolvenze ha iniziato a rallentare, in modo simile a quello che si sta verificando nel mercato delle obbligazioni ad alto rendimento tassabile, poiché il numero di emittenti comunali che riportano inadempienze e svalutazioni del credito è in calo su base settimanale secondo la regolamentazione comunale dei valori mobiliari Deposito di bordo. Inoltre, la maggior parte delle inadempienze si è verificata tra obbligazioni non quotate, legate all'abitazione, con emittenti con sede in Florida che hanno portato i default complessivi su un margine notevole secondo MMA. Questo non è sorprendente dato i ben noti eccessi immobiliari speculativi che si sono verificati nello stato. I valori predefiniti tra le obbligazioni con rating più elevato sono stati finora molto rari. Moody's Investor Service ha recentemente aggiornato lo studio a lungo termine delle insolvenze municipali dal 1970 fino all'inizio del 2009 e ha rilevato che solo 54 emittenti di obbligazioni municipali nominate sono in default dal 1970, un numero incredibilmente basso. Tre quarti delle emissioni insolventi provenivano dal settore residenziale e ospedaliero. Non ignoriamo i rischi di default e ci aspettiamo che i valori predefiniti continuino. Tuttavia, in linea con i precedenti storici ei dati riportati finora, ci aspettiamo che i valori predefiniti rimangano concentrati tra le questioni più speculative e non classificate.

Continuiamo a trovare obbligazioni High-Yield municipali attraenti in base a un ritmo più lento dei valori di default sopra riportati e valutazioni interessanti. Con un rendimento medio del 7,1%, secondo l'indice comunale Barclays Municipal High Yield, le obbligazioni municipali ad alto rendimento hanno un rendimento al netto delle imposte del 10,9% (utilizzando un'aliquota massima del 35%), ben al di sopra della resa del 9,2% del mercato imponibile ad alto rendimento secondo l'indice Barclays High-Yield Bond.

Sfondo favorevole ancora intatto

Continuiamo ad avere un orientamento positivo sulle obbligazioni comunali a medio e lungo termine, relative alle obbligazioni a breve termine, poiché lo sfondo favorevole che abbiamo citato nelle precedenti pubblicazioni rimane intatto. In particolare, le obbligazioni municipali a più lungo termine sono state valutate in modo più interessante data la prospettiva di aliquote fiscali più elevate alla fine del 2010. Le aliquote fiscali più elevate potrebbero portare a valutazioni municipali ancora più elevate e non saremmo sorpresi nel vedere che i coefficienti di rendimento del Ministero del Tesoro scendono sotto medie storiche a lungo termine. Durante i due termini del presidente Clinton, i coefficienti comunali al tesoro erano al di sotto dell'attuale media a lungo termine semplicemente a causa delle aliquote più elevate esistenti allora. Inoltre, il saldo tra domanda e offerta rimane favorevole per gli investitori, in quanto il programma Build America Bond (BAB) continua a sottrarre nuove emissioni che normalmente si rivolgerebbero al tradizionale mercato esentasse, riducendo così la disponibilità di obbligazioni esenti da imposta, in particolare tra i più lunghi problemi di maturità. Infine, i cambiamenti demografici implicano una maggiore richiesta da parte degli investitori di obbligazioni municipali su una base a più lungo termine.

Conclusione

Mentre, tuttavia, la qualità del credito municipale continuerà probabilmente per tutto il 2010, riteniamo che i comuni ad alto rendimento siano valutati in modo attraente e pronti a beneficiare potenzialmente di un'ulteriore moderazione delle inadempienze. Tra le obbligazioni municipali di alta qualità, preferiamo i comuni a medio e lungo termine, ma ci aspettiamo che ulteriori miglioramenti avvengano più lentamente quando le valutazioni si sono invertite

la maggior parte del danno del 2008 e il rapporto Municipio / Tesoro sono in linea con le norme storiche. Un ritorno alla "vecchia" performance del mercato municipale sarebbe adatto agli investitori obbligazionari municipali.

INFORMAZIONI IMPORTANTI

- Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire. Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- I titoli di stato e i buoni del tesoro sono garantiti dal governo degli Stati Uniti per il pagamento puntuale di capitale e interessi e, se detenuti fino a scadenza, offrono un tasso di rendimento fisso e un valore principale fisso. Tuttavia, il valore delle azioni dei fondi non è garantito e fluttuerà.

- Il valore di mercato delle obbligazioni societarie fluttuerà e, se il prestito viene venduto prima della scadenza, il rendimento dell'investitore potrebbe differire dal rendimento pubblicizzato.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari declinano all'aumentare dei tassi di interesse e sono soggetti a disponibilità e variazione dei prezzi.

- Le obbligazioni ad alto rendimento / junk non sono titoli investment grade, comportano rischi sostanziali e in generale dovrebbero essere parte

- del portafoglio diversificato di investitori sofisticati. Le obbligazioni municipali sono soggette a disponibilità, prezzo e al rischio di mercato e il tasso di interesse è venduto prima della scadenza.

- I valori obbligazionari diminuiranno all'aumentare del tasso di interesse. Gli interessi attivi possono essere soggetti all'imposta minima alternativa.

- Federalmente esentasse, ma possono essere applicati altri stati e tasse locali.

- Indice Barclays Aggregate Bond: questo indice rappresenta titoli che sono registrati SEC, imponibili e denominati in dollari. L'indice copre il mercato delle obbligazioni a tasso fisso con copertura investment grade negli Stati Uniti, con componenti dell'indice per titoli governativi e societari, titoli pass-through ipotecari e titoli garantiti da attività.

- L'indice Barclays Municipal Bond è un indice ponderato per la capitalizzazione di mercato delle obbligazioni municipali investment-grade con scadenze di almeno un anno. Tutti gli indici non sono gestiti e includono dividendi reinvestiti. Non è possibile investire direttamente in un indice. La performance passata non è garanzia di risultati futuri.

- Queste informazioni non sono intese come sostitutive di specifiche specifiche di consulenza fiscale, legale o di pianificazione degli investimenti. Ti consigliamo di discutere i tuoi problemi fiscali specifici con un consulente fiscale qualificato.

- L'indice Barclays Municipal Bond è un indice ponderato per la capitalizzazione di mercato delle obbligazioni municipali investment-grade con scadenze di almeno un anno. Tutti gli indici non sono gestiti e includono dividendi reinvestiti. Non è possibile investire direttamente in un indice. La performance passata non è garanzia di risultati futuri.

- Questa informazione non intende essere sostitutiva di una consulenza fiscale specifica, legale o di pianificazione degli investimenti. Ti consigliamo di discutere i tuoi problemi fiscali specifici con un consulente fiscale qualificato.

Post Più Popolari

Dovrei Rifinanziare la mia casa? Ecco cosa considerare per risparmiare denaro

I migliori modi per salvare o investire i tuoi soldi laurea

Cosa fare se si esaurisce l'aiuto finanziario di metà anno

Amazon Student vs. Amazon Prime: qual è il migliore?

Trading finanziario: una guida per iniziare

Pubblica Il Tuo Commento