I concessionari di auto sono noti per rendere il processo di acquisto dell'auto troppo difficile.

Prova a capire quanto costa veramente un'auto e vedrai esattamente cosa intendo.

Innanzitutto, c'è il prezzo dell'adesivo che pubblicizza una concessionaria di auto. Da lì, è possibile trovare il prezzo al dettaglio suggerito dal produttore (MSRP) da confrontare.

Se si negoziano bene, si può anche arrivare fino alla linea di fondo del rivenditore o, il prezzo più basso che accettano per una specifica auto sul proprio lotto.

Sfortunatamente, il percorso dal prezzo dell'adesivo al prezzo del dollaro in basso è spesso avvolto nel mistero. E se non stai attento, puoi pagare più di quanto un'automobile valga veramente la pena - o pagare più di quanto tu possa permettersi.

Ma i prezzi non sono l'unico modo in cui i concessionari auto possono rovinare le tue finanze. Non solo rendono il prezzo di negoziazione un'esperienza strana e stressante, ma sono impressionanti nel convincerti che le loro nuove auto valgono scandalose somme di denaro.

Tieni presente che, a partire dal primo trimestre dell'anno, il nuovo prestito medio per auto è arrivato a oltre $ 30.000. E il pagamento medio per la nuova macchina era di $ 499 al mese - per 68 mesi!

Se si considera il fatto che il reddito familiare medio era solo di $ 56,516 nel 2015, quei numeri sono assurdi.

Correlati: The One Monthly Payment KILLING Your Wealth

Se hai già un'idea di cosa sei nel mercato, consulta il nostro Calcolatore di convenienza dell'auto per vedere quale dovrebbe essere il tuo pagamento e la fascia di prezzo.

BONUS: ti diremo anche come questo influisce sulla tua pensione!

Quindi, quanto puoi permettertelo? Questi quattro passaggi possono aiutarti a scoprirlo

Piaccia o no, spetta a voi per capire quanto si può veramente permettersi di spendere per una macchina. Non importa cosa, non lasciare che sia il tuo addetto alle vendite a decidere quanto puoi prendere in prestito. Perché? Perché, secondo i loro dati e fatti, il tuo credito e il tuo reddito possono qualificarti per comprare qualsiasi cosa sul lotto.

La vera "convenienza" non è mai dettata da istituti di credito o grandi banche. Alla fine della giornata, solo tu sai quanto puoi permetterti di spendere per il trasporto e le altre tue bollette.

Quindi, come determini quanto ti puoi permettere?

Se stai acquistando una macchina nuova e pagando in contanti, determinare cosa ti puoi permettere è facile. Quanti soldi hai risparmiato per un'auto che è tenuta separata dal tuo fondo di emergenza? Questo è quanto ti puoi permettere.

Quando stai finanziando una macchina, d'altra parte, devi determinare cosa puoi permetterti in un modo diverso. Dal momento che i prestiti auto richiedono costanti pagamenti mensili, uno dei modi più semplici per valutare l'accessibilità è fissando un pagamento mensile conveniente e andando da lì.

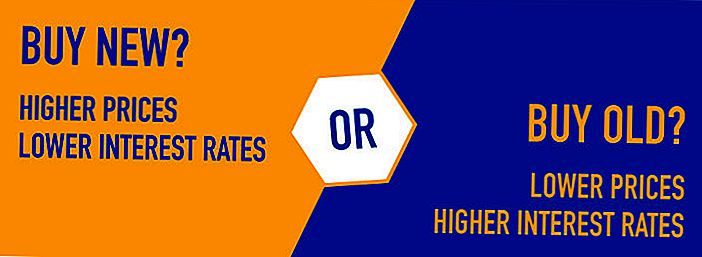

Tieni presente che i pagamenti per auto sono determinati utilizzando più del prezzo di acquisto di un veicolo nuovo o usato. Oltre ai pagamenti principali verso il tuo prestito, pagherai anche gli interessi. Mentre le auto nuove tendono a venire con prezzi più alti e tassi di interesse più bassi, le auto più vecchie vengono con prezzi più bassi (in media) e tassi più alti.

Il tipo di auto che puoi acquistare - e quanto puoi spendere - dipenderà dal pagamento mensile che ti puoi veramente permettere. Se hai già avuto un pagamento auto in passato o ne hai uno ora, potresti essere consapevole di quanto puoi permetterti di pagare su base mensile. Ma, se non hai mai avuto un pagamento per l'auto, dovrai fare un po 'di matematica.

Ecco quattro passaggi che possono aiutarti a stabilire un pagamento mensile che puoi permetterti.

Passo 1: scopri quanto guadagni ogni mese.

Se non stai già utilizzando un budget, potresti non sapere esattamente quanto guadagni ogni mese. Prima di poter decidere su un pagamento auto, tuttavia, questo passaggio è fondamentale.

Prendi i tuoi busti paga e sommati i tuoi guadagni regolari in un mese medio. Se vieni pagato lo stesso importo ogni poche settimane, questa parte è facile. Se le tue entrate fluttuano, d'altra parte, potresti dover stimare il tuo reddito medio in base alla paga di diversi mesi.

Passaggio 2: sottrarre le spese.

Una volta che hai una mano sul tuo reddito, devi anche sommare tutte le tue spese mensili. Come passi normalmente i tuoi soldi? Assicurati di sommare tutte le tue spese fisse (affitto, assicurazione, televisione, telefono, internet, ecc.) E stimare le tue spese fluttuanti (bollette, gas, cibo, ecc.).

Infine, dovresti anche pianificare dei risparmi nel tuo budget mensile. Se non stai risparmiando denaro ogni mese, dovresti esserlo, giusto?

Una volta che hai totalizzato le tue spese mensili e gli obiettivi di risparmio, confronta il tuo reddito con le tue spese. Quanti soldi hai lasciato ogni mese?

Passo 3: stima costi per gas e assicurazione.

Il prezzo dell'assicurazione e del gas salirà o scenderà quando comprerai un'auto nuova? Se anticipi le modifiche, assicurati di aggiungerle al budget semplice che hai creato nei passaggi 1 e 2.

Ecco un buon esempio:

Diciamo che guadagni $ 1.000 ogni giorno di paga per una paga mensile a casa di $ 4000.

Ecco come appaiono le tue spese dopo averle aggiunte:

- Affitto: $ 1,200

- Cibo: $ 600

- Cavo e Internet: $ 80

- Gas: $ 100

- Assicurazione auto: $ 80

- Bollette: $ 250

- Assicurazione sanitaria: $ 200

- Assistenza all'infanzia: $ 600

- Risparmio: $ 400

- Totale: $3,510

In questo scenario, dovresti avere circa $ 490 rimanenti da spendere su un'auto ogni mese.Questo è quanto potresti spendere, ma non necessariamente quanto dovresti spendere.

Passaggio 4: utilizza un calcolatore per il pagamento dell'auto per vedere quanto puoi permetterti di spendere.

Una volta che hai un'idea di come appaiono le tue entrate e uscite mensili, puoi ottenere maggiori informazioni sperimentando con un calcolatore di prestiti, come quello qui sotto.

Inserisci la fascia di prezzo che intendi acquistare insieme al tasso di interesse che speri di qualificare. Da lì, puoi vedere che tipo di pagamento mensile potresti avere.

Quanta macchina posso permettermi?

- Accessibilità $ a $

- Pagamento $ a $

Avvertenza: il termine del prestito auto è più lungo degli anni rispetto alla pensione o sono stati inseriti dati non validi. I grafici di pensionamento sono nascosti.

Cosa fare se hai investito invece?

Se hai ritardato l'acquisto dell'auto e invece hai messo via quei soldi per la durata del tuo prestito - e quindi non ha apportato altri contributi all'account - quanto avresti in pensione?

$

salvato alla pensione

$

perso durante il periodo di prestito dall'ammortamento dei cespiti * e dagli oneri finanziari

Diciamo che stai guardando un vecchio ibrido Toyota Corolla che è attualmente in vendita presso una concessionaria locale. Chiedono $ 21.000, ma speri di scacciare il lotto per $ 20.000.

Giocando con un calcolatore di prestiti, puoi sperimentare diversi scenari.

Se hai preso in prestito $ 20.000 con un APR del 5% e hai pagato l'auto per 60 mesi, ad esempio, il pagamento mensile sarebbe di $ 377,42.

O forse hai risparmiato un acconto di $ 3,000 e vuoi pagare il tuo prestito per quattro anni invece di cinque. Se prendevi in prestito $ 17.000 per quattro anni alla stessa velocità, dovresti $ 391,50 al mese.

5 Suggerimenti importanti per l'acquisto di un'auto nuova o usata

Mentre le linee guida di cui sopra consentono di scoprire quanta macchina puoi permetterti, ciò non significa che il numero dovrebbe essere il tuo budget effettivo. Se vuoi ancora più libertà nelle tue spese mensili, dovresti cercare di spendere meno su una macchina di quanto tu possa permettersi di spendere.

Ecco alcuni suggerimenti che possono aiutare:

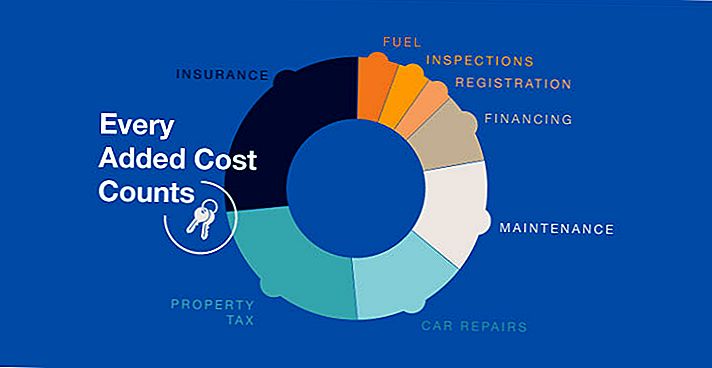

1: non dimenticare i costi aggiuntivi

Oltre al prezzo del tuo nuovo veicolo, dovrai coprire le targhe, l'assicurazione e tutte le tasse aggiuntive imposte dal tuo stato. Dovrai inoltre pagare le tasse di vendita sul tuo veicolo, anche se il creditore può incassare le tasse nel tuo prestito se lo chiedi.

Quando si parla di targhe e assicurazioni, dovresti anche ricordare che le auto più nuove hanno maggiori costi in queste categorie. Se vuoi risparmiare denaro su lastre e assicurazione, l'acquisto di un'auto più vecchia (o almeno di una che non è nuova di zecca) dovrebbe aiutare.

# 2: Lascia un sacco di spazio di manovra nel tuo budget mensile.

Se hai elaborato un budget mensile seguendo le linee guida sopra riportate, probabilmente sai quanto puoi permetterti di pagare per un'auto ogni mese. Ancora, non dimenticare di lasciare un sacco di spazio di manovra nel tuo budget.

Succede la vita e spuntano le spese a sorpresa. Tetti e macchine hanno bisogno di riparazioni. Potresti avere spese mediche inaspettate o perdere il lavoro. Più denaro extra hai nel tuo budget, meglio sarà.

# 3: guardati intorno per l'unica spesa che puoi controllare - assicurazione auto.

Mentre non puoi controllare il prezzo delle targhe per il tuo nuovo veicolo, puoi guardarti intorno per ottenere le migliori tariffe sull'assicurazione auto. Il prezzo della polizza di assicurazione auto può variare di centinaia di dollari a seconda dell'agenzia da cui acquisti. Confrontando prezzi e politiche, puoi essere certo di ottenere l'offerta migliore che puoi.

4: Compra usato invece di nuovo.

Le nuove auto si deprezzano fino al 9 percento nel momento in cui li caccia via dal lotto secondo Edmunds, e continuano a svalutarsi rapidamente fino a che non valgono quasi nulla. Mentre lo stesso si può dire per le auto usate, si può almeno evitare il calo iniziale che si presenta nei primi anni.

# 5: attenersi al budget.

Questo suggerimento finale potrebbe sembrare ovvio, ma è incredibilmente importante. Se hai avuto il problema di stabilire un limite su quanto puoi spendere per un'auto, assicurati di attenervisi!

Il venditore di automobili esperto farà di tutto per convincerti a comprare un modello più recente o a spendere di più. Perché? Perché il loro reddito dipende da questo!

Impostando i limiti in anticipo, puoi essere sicuro di essere il controllante.

Pubblica Il Tuo Commento