Gran parte dei problemi di denaro in America centrale possono essere riassunti in una sola parola: negazione. Nonostante abbiano un reddito decente, molte famiglie con reddito medio trascorrono incurantemente, accumulano debiti e continuano come se il conto non venisse mai.

Ma i polli torneranno a casa a posarsi - almeno, alla fine. Come ha notato il collaboratore di Forbes Andrew Biggs all'inizio di quest'anno, quasi la metà (il 45%) delle famiglie in età lavorativa non ha alcun risparmio di vecchiaia. Peggio ancora, il debito medio delle carte di credito delle famiglie ha raggiunto un massimo storico di $ 16.061 all'inizio di quest'anno, secondo un'analisi di Nerdwallet.

Prima o poi, queste decisioni raggiungeranno coloro che non riescono a pianificare. Ad esempio, non risparmiare per la pensione, significa non sopravvivere alla sicurezza sociale in età avanzata. E quel debito con la carta di credito? Se non si fa nulla, è destinato a crescere.

Per cambiare le cose - per migliorare le tue finanze - devi affrontare questi problemi a testa alta. Invece di vivere nella negazione, devi essere reale, non importa quanto faccia male.

5 domande di denaro Tutti dovrebbero essere in grado di rispondere

Certo, quel tipo di discorso è facile. Detto ti ritrovi insieme è un pezzo di torta. Ma, facendolo? Ora, è difficile.

La chiave per avere i soldi dritti non è la scienza missilistica, comunque. Come ogni altra cosa, la parte più difficile è il primo passo, ma da lì diventa molto, molto più facile.

Per iniziare il tuo viaggio fuori dalla negazione e verso la prosperità, dovresti iniziare a capire "dove sei". Ma come? Ho contattato diversi consulenti finanziari per far sì che i consumatori aiutassero se stessi. A quali domande di denaro le persone dovrebbero essere in grado di rispondere, e perché? Ecco cosa hanno detto:

Domanda n. 1: quanto sto risparmiando ogni mese?

Troppe persone pensano di risparmiare denaro, ma non hanno la minima idea quanto soldi che stanno nascondendo. Hanno firmato per il loro 401 (k) ed hanno eletto una percentuale arbitraria, diciamo il 4%, ma non hanno idea di come questa percentuale si traduca in dollari. Peggio ancora, non sempre sanno quanto denaro risparmiano.

Questo spesso significa che stanno spendendo a volontà e provando per salvare ciò che è rimasto, note Financial Advisor for Physicians Andrew McFadden. Questo è un errore, dice, dal momento che le persone che non stanno salvando consciamente per un obiettivo tendono a cadere drasticamente in breve.

"Le persone che non salvano consapevolmente finiscono per spendere", dice.

Se non sai quanto stai risparmiando, significa che non sai davvero quanto stai spendendo. Significa anche che stai negando completamente come stai usando le tue entrate.

Per risolvere questa situazione, dovresti prendere in considerazione l'utilizzo di un budget mensile o il monitoraggio delle tue spese e risparmi per lo meno. Lavori duro per i soldi che guadagni, giusto? Ora, facciamolo lavorare duro per te.

Domanda n. 2: quanto interesse sto pagando ogni mese?

Il debito è un'area delle nostre vite in cui neghiamo, neghiamo, neghiamo. Quando si devono soldi ad altri, è facile effettuare un piccolo pagamento mensile minimo e spazzare i dettagli sotto il tappeto. Diamine, la maggior parte delle persone che sono in debito non vogliono nemmeno ammettere quanti problemi ci siano, per non parlare di quanto il debito li costi veramente.

Per diventare reale con il tuo debito, devi capire quanto devi e quanto il tuo debito ti costa ogni mese. Il modo più semplice per eseguire questo compito è quello di rompere tutte le fatture e gli obblighi mensili, quindi sommare i loro totali insieme a quanto interesse stai pagando ogni mese. Questo processo sarà doloroso? Probabilmente. Ma aiuterà? Scommetti.

"I pagamenti e gli importi degli interessi mensili sono una cosa molto importante da quantificare", afferma Josh Brein, consulente finanziario di Seattle.

Perché? Perché quei pagamenti di interessi potrebbero uccidere il tuo potenziale finanziario.

Supponiamo che tu debba il debito medio con carta di credito di $ 16.061 su una carta con un APR del 18%. Anche se il tuo pagamento minimo mensile è di soli $ 321, più di $ 240 di tale importo va dritto ai pagamenti degli interessi. Il risultato? Stai pagando $ 321 al mese ma solo riducendo il tuo debito di $ 80. E questo è solo se smetti di usare la carta e accumuli più debiti nel frattempo.

Il modo migliore per affrontare il debito è affrontarlo frontalmente: smettere di distruggere le fatture della carta di credito e iniziare a leggerli riga per riga.

Domanda n. 3: quanto del mio portafoglio è nel mercato azionario?

Una delle mie domande preferite da porre a un potenziale cliente è la quantità di denaro che hanno in borsa. Non solo è una domanda carica, ma la maggior parte delle persone non ne ha idea. Alcuni ritengono che abbiano un portafoglio moderato o conservatore, mentre altri non lo sanno nemmeno molto.

Questo è parte della ragione per cui la gente impazzisce quando vediamo enormi correzioni del mercato. Sanno che hanno investito denaro in diversi account, ma non sanno quanta pelle hanno nel gioco. Quindi, quando il mercato si accumula del 20% e perdono di più, si lascia prendere dal panico.

Nel mio ufficio, utilizziamo un software di aggregazione di account denominato Blueleaf per sincronizzare tutti gli account dei nostri clienti in un'unica posizione.Questo li aiuta a vedere il quadro generale quando si tratta dei loro soldi, insieme alla percentuale esatta che hanno nel mercato azionario, nelle obbligazioni, nel settore immobiliare e nelle materie prime. Con questa conoscenza a portata di mano, i nostri clienti hanno meno probabilità di farsi prendere dal panico o di fare una mossa affrettata quando i loro carri armati di portafoglio.

"Sai cosa possiedi e perché possederlo", dice Taylor Schulte, pianificatore finanziario e fondatore di Stay Wealthy San Diego. Una volta individuata la tua asset allocation, chiediti perché l'hai scelta.

"Se non hai una buona risposta, potrebbe essere il momento di rivisitare il tuo piano finanziario", afferma Schulte.

Martin A. Smith, Presidente di Wealthcare Financial Group, Inc. ™ di Bethesda, nel Maryland, afferma che è qui che un buon consulente finanziario può valere il proprio peso in oro.

Per individuare un livello di rischio adeguato e quale percentuale del vostro denaro dovrebbe essere in investimenti specifici, come azioni e obbligazioni, dovreste prendere in considerazione la possibilità di sedervi con il vostro consulente finanziario per redigere una Dichiarazione sulla politica di investimento, afferma.

"Lo scopo di un IPS è quello di delineare i valori generali, specifici, i bisogni e gli obiettivi che si hanno per il portafoglio di investimenti", afferma Smith. Un IPS può anche essere visto come un modo per ancorare un portafoglio di investimenti ai valori, ai bisogni e agli obiettivi del mio cliente, afferma.

"Visto in questo senso, diventa una guida indispensabile per prendere decisioni di investimento ponderate e adeguate; così come aiutare gli investitori a determinare se il rischio vale il potenziale premio. "

Domanda n. 4: Come si prenderà cura della mia famiglia se io morissi?

Troppe persone sono così coinvolte nella sopravvivenza finanziaria da non riuscire a guardare avanti. Questo è particolarmente vero quando si tratta di acquistare un'assicurazione sulla vita. Come ho scritto prima, troppe persone si affidano al loro piano di assicurazione sulla vita sponsorizzato dal datore di lavoro senza rendersi conto che non offre nulla di simile a ciò di cui hanno bisogno.

Se non hai un'assicurazione sulla vita sufficiente, tuttavia, potresti creare la tua famiglia per un mondo di ferite. Senza le tue entrate su cui fare affidamento, la tua famiglia potrebbe facilmente finire in difficoltà o addirittura essere al verde. Se non vuoi affrontare questo, lo sei decisamente per smentire.

Una delle mosse finanziarie più amorevoli che puoi fare per la tua famiglia è quella di acquistare una polizza di assicurazione sulla vita a termine semplice e conveniente. Ma il consulente finanziario David G. Niggel di Key Wealth Partners a Lancaster, in Pennsylvania, suggerisce di porre prima alcune domande importanti.

Ad esempio, vuoi aiutare i tuoi figli a pagare per il college? Vuoi che la tua famiglia sia in grado di rimanere nella tua attuale casa? Quanti soldi guadagni attualmente, e per quanto tempo hai bisogno di sostituire quel reddito?

Queste domande e altri sono un buon punto di partenza quando stai cercando di capire quante assicurazioni sulla vita comprare.

Ma al di là di queste domande superficiali, dovresti anche approfondire le implicazioni finanziarie della tua morte, osserva il consulente finanziario Don Roork di AssetDynamics Wealth Management a Toledo, Ohio.

Ad esempio, cosa succede se dai la tua somma X a una persona della tua famiglia quando muori? Qual è la cosa peggiore che può accadere? Inoltre, dovresti considerare come vuoi che i tuoi beni vengano assegnati ai tuoi figli. Potresti amarli tutti allo stesso modo, ma questo significa che non dovresti trattarli in modo univoco?

Anche se non hai un portfolio enorme, non vuoi che i ragazzi litighino sulla tua Chevrolet del '57 o su qualsiasi altra cosa. Il modo migliore per evitare la confusione è di delineare i tuoi desideri creando una volontà. Anche la pianificazione immobiliare è importante perché va oltre la tua volontà di discutere su chi ottiene articoli specifici, su come ridurrai al minimo le tasse e su come la tua ricchezza (non importa quanto piccola) debba essere trasferita alla generazione successiva.

Domanda: # 5: quando voglio andare in pensione?

Poiché quasi la metà degli americani non ha un soldo risparmiato per la pensione, è lecito supporre che almeno la metà di noi stia negando. Non puoi continuare a lavorare per sempre, eppure molti di noi si rifiutano di pensarci molto più avanti.

Sfortunatamente, non avendo in mente un obiettivo, è molto più difficile salvare e pianificare. Senza una data o un intervallo di date, non hai idea di quanto hai bisogno di salvare o di quale tipo di ritorni hai bisogno. E, come tutti sappiamo, non riuscire a pianificare significa anche pianificare di fallire.

Una volta che ti tiri fuori dalla rete ingannevole di negazione, è importante definire che cosa significa per te la pensione, dice il pianificatore finanziario dell'Arizona Charles C. Scott.

Il tuo obiettivo è di lasciare il tuo lavoro per fare qualcos'altro di cui sei più appassionato? Oppure, speri semplicemente di allontanarti dal fastidio e dal dolore di lavorare a qualcosa che non ti piace più? Forse il tuo obiettivo è semplicemente costruire abbastanza denaro in modo che se decidi di andare in pensione, puoi farlo.

In ogni caso, non ci arriverai mai se non inizi a pensare alla pensione come una priorità. Una volta che diventa una priorità nella tua vita, non avrai altra scelta che mettersi al lavoro.

Non so da dove cominciare? Considera di incontrarti con un pianificatore finanziario a pagamento solo se non ne hai uno. Se il tuo datore di lavoro offre un piano 401 (k) e non ne usufruisci, fissa un appuntamento con il rappresentante delle risorse umane domani. Quindi, presentarsi.

Se vuoi ritirarti un giorno, non puoi continuare a rimandarlo. Devi impegnarti a raggiungere un obiettivo, quindi adottare misure attuabili per arrivarci. Questo implica più che sperare che un giorno vincerai la lotteria, ma qualche pensiero e riflessione reale. Quando si tratta di andare in pensione, è necessario qualcosa per cui lottare; hai bisogno di un senso di scopo. Senza uno, sei tenuto a rimandare la pensione fino a quando non sarà troppo tardi.

Pensieri finali

È facile rimanere così presi dalla vita di tutti i giorni da dimenticare il tuo sé futuro. Sfortunatamente, gli anni possono passare in un batter d'occhio. E se non stai attento, diventerà troppo tardi per mettere insieme la tua vita finanziaria.

Non continuare a vivere negando quando c'è un modo molto, molto migliore. Ricorda che le piccole mosse fatte ogni giorno possono davvero aiutarti a diventare ricchi nel tempo, ma solo se hai il coraggio di cambiare.

Post Più Popolari

Risparmio per la pensione - Quando è "in ritardo", TROPPO Tardi?

Evitare l'errore più grande del pensionamento anticipato

Dovresti trasferire la tua pensione in un IRA?

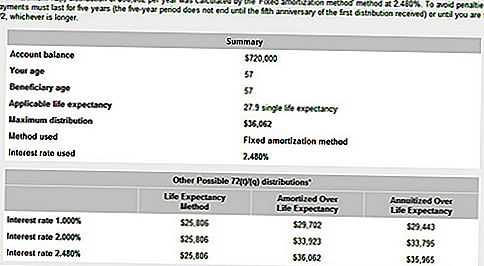

Ritirarsi presto? Non dimenticare circa 72 (t)!

Un altro rant finanziario: rendite in un conto pensionistico del datore di lavoro

Pubblica Il Tuo Commento