Molti dei post su questo blog hanno ruotato attorno all'account Roth IRA. Con grande ragione, dal momento che è uno dei, se non, il miglior strumento di risparmio creato per la previdenza. Come l'apertura di un account Roth è, l'IRA tradizionale ha ancora il suo posto. Per spiegare alcuni dei regole dell'account IRA tradizionale, Ho sollecitato l'esperienza di JoeTaxpayer, autore del blog omonimo. Ecco cosa Joe ha da dire ...

Per tutti i discorsi relativi agli account 401 (k) e alle conversioni di Roth IRA, ecc., L'IRA tradizionale (previdenza individuale) non dovrebbe essere trascurato. Se sei fortunato a lavorare in una compagnia che offre una partita sui tuoi depositi 401 (k), non allontanarti da quel denaro gratuito. Vorrei suggerire, tuttavia, che per soldi oltre la partita, un IRA potrebbe essere la scelta migliore.

1. Limiti di contribuzione per il 2010-2011

Se hai meno di 50 anni, l'importo massimo di denaro che sei autorizzato a contribuire a un IRA tradizionale nel 2010 è $5,000 (che è lo stesso livello del 2009). Puoi contribuire a questo importo indipendentemente dal fatto che tu sia idoneo a richiedere una detrazione per l'utilizzo di un IRA tradizionale. Ma se hai più di 50 anni, l'IRS consente un contributo aggiuntivo, spesso definito come "contributo di recupero", fino a $ 1.000. Quindi se hai già festeggiato il grande "5-0", puoi contribuire in totale $6,000 a un IRA tradizionale.

Aggiornare: I limiti IRA tradizionali sono rimasti a $ 5,000 e $ 6,000 per l'anno fiscale 2011.

| Anno contributivo | 49 anni e sotto | Età 50 e sopra (Catch UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Limiti di phaseout dell'account IRA tradizionale

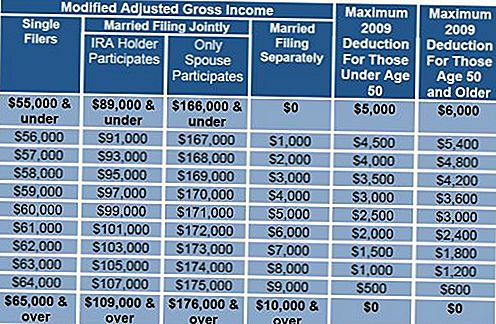

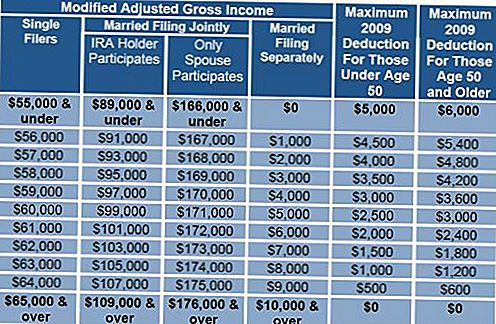

Esaminiamo ora i limiti di eliminazione graduale dell'IRA tradizionale, i livelli di reddito a cui è consentito prendere la detrazione per un'IRA. Nota che questi limiti entrano in gioco solo se hai un piano di pensionamento (401 (k), 403 (b), ecc., Ma non un piano a benefici definiti) sul lavoro, indipendentemente dal fatto che tu ci contribuisca o meno. Se sei single, il phaseout del 2009 è $55,000-$65,000, per il deposito coniugato, $89,000-$109,000. Sotto la cifra inferiore in quell'intervallo, puoi detrarre l'intero importo $ 5,000 se hai meno di 50, $ 6000 se hai compiuto 50 anni o prima 2009. L'importo che puoi detrarre diminuisce linearmente fino a raggiungere il numero più alto di tale intervallo. Se trovi che sei al di là di questi limiti, ti qualificheresti per mettere i soldi che non puoi detrarre in un Roth, invece di mettere semplicemente i soldi al netto delle tasse nell'IRA tradizionale.

Nota dell'editore: Ho incluso alcuni grafici che ti aiuteranno con i calcoli. Si noti che nel grafico 2 i limiti aumentano.

Limiti di Phaseout 2009

Successivamente, discuterò dei potenziali vantaggi e svantaggi dell'utilizzo dell'IRA a favore del (non corrispondente) 401 (k).

3. 401 k vs. IRA tradizionale

Il 401 (k) può eccellere in due aspetti. Se ti allontani dalla compagnia a 55 anni o più, puoi effettuare prelievi senza penali. Certo, le tasse sono ancora dovute, ma nessuna penalità, come con un ritiro anticipato dell'IRA. Il 401 (k) offre anche la possibilità di prendere a prestito dall'account. Questa può essere una benedizione mista e una mossa potenzialmente rischiosa, ma comunque un'opzione.

I vantaggi dell'IRA partono da un basso costo e flessibilità. I costi all'interno di un account 401 (k) sono spesso difficili da comprendere e spesso a più livelli, una potenziale combinazione di commissioni di gestione e spese per l'investimento sottostante. Per i piccoli piani, le tasse possono facilmente superare l'1,5% e anche oltre il 2%. Considerando che il tuo obiettivo è quello di risparmiare denaro al lordo delle imposte ad un tasso e al momento del prelievo, pagare le tasse ad un tasso inferiore. Questo vantaggio può scomparire del tutto in un decennio con commissioni che si avvicinano al 2% all'anno. Con poche limitazioni su ciò che puoi investire in un IRA, sei libero di scegliere tra investimenti con spese molto basse, molti investimenti basati su indici offrono commissioni fino a 0,10%, una frazione della spesa media di 401 (k).

Un tradizionale IRA offre un prelievo senza penali, ma non esentasse, fino a $ 10.000 a persona per la prima volta in acquisto di una nuova casa. 'Nuovo' all'IRS significa semplicemente che non sei il proprietario della tua residenza principale durante i due anni precedenti, non che non hai mai posseduto una casa. Puoi anche usare questo ritiro senza penalità per aiutare un bambino, un nipote o un genitore.

Un simile ritiro senza penalità è consentito anche per le spese di istruzione superiore qualificate per te, i tuoi figli o nipoti. Le spese comprendono tasse scolastiche, tasse, vitto e alloggio, libri e forniture.

Vi è inoltre un'eccezione per il prelievo effettuato per coprire spese mediche superiori al 7,5% del reddito lordo corretto.

Se sei abbastanza fortunato da poter andare in pensione prima dei 59-1 / 2 anni, hai un'opzione chiamata ritiro di Sezione 72 (t). È consentito prelevare prelievi dalla propria IRA che segue una "serie di pagamenti periodici sostanzialmente uguali (SOSEPP)". Una volta che inizi questa procedura, devi continuare questo esatto importo di prelievo per 5 anni o fino all'età di 59-1 / 2, a seconda di quale evento si verifichi dopo. Le scelte per il calcolo di tale pagamento periodico sono la distribuzione minima, l'ammortamento e l'annualizzazione. Ulteriori dettagli su questo sono disponibili sul sito web dell'IRS.

4. Controllo del beneficiario

Quando apri un IRA, o se ne hai già uno, assicurati di specificare i tuoi beneficiari. Un'IRA che non ha un beneficiario designato entrerà a far parte del patrimonio e, indipendentemente da chi lo ha ereditato, ha opzioni limitate per continuare lo status di tassazione differita.Specificando un beneficiario e idealmente un potenziale beneficiario, i tuoi eredi possono prendere prelievi per le loro vite rimanenti.

L'IRA è in circolazione dal 1974 e, a ragione, merita un posto nelle vostre finanze come il nucleo della vostra pianificazione pensionistica a lungo termine.

Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo.

Post Più Popolari

Come questa mamma casalinga fa 6.000 dollari all'anno come dog sitter

Nuovo di zecca per la scrittura freelance? Ecco come iniziare come un autore di contenuti SEO

Lo Skeeball è il lavoro a tempo pieno di questo ragazzo. Ecco cosa puoi imparare dalla sua attività

Snapchat può aiutare la tua piccola impresa a fare soldi?

Tiny House, Big Savings: perché questo ragazzo vive in una casa di 200 metri quadrati

Pubblica Il Tuo Commento