Ero abbastanza entusiasta di accettare il mio nuovo lavoro. A 29 anni, stavo finalmente prendendo una posizione con uno stipendio competitivo, una copertura sanitaria rispettabile e un 401 (k).

Dopo aver ignorato la necessità di un decennio, mi sentii sollevato alla prospettiva di realizzare finalmente un piano valido per la pensione.

Ero anche abbastanza intimidito.

Certo, so che è importante avere un piano di pensionamento. Ma quando il nostro rappresentante delle risorse umane ha iniziato a buttare fuori parole come "investimenti" e "portafoglio", ho chiuso. Ho selezionato tutte le opzioni che avrebbero terminato la procedura di registrazione più rapidamente.

Così ora ho un 401 (k), con una partita della mia azienda e soldi investiti in ... hmm.

Non ho idea di cosa stia succedendo con i miei soldi, e probabilmente dovrei farlo. Suona familiare?

Cosa sta succedendo con il tuo denaro 401 (k)?

Comprendi l'importanza di istituire il tuo piano pensionistico sul posto di lavoro, in teoria. Ma una volta fatto, cerchi di non pensarci.

Cosa sta succedendo realmente con i tuoi soldi, e cosa significa per la tua pensione?

Per quanto semplice possa essere impostarlo e dimenticarlo, i soldi che tu e il tuo datore di lavoro contribuite al vostro 401 (k) vengono investiti. Ciò significa che è soggetto a fluttuazioni nel mercato.

E come queste fluttuazioni influenzano il tuo fondo pensione dipende da te.

Conoscere la Tolleranza al Rischio

Il primo passo per sapere cosa sta succedendo con i tuoi soldi è capire cosa si chiama la tua "tolleranza al rischio".

In finanza, questo significa la quantità di volatilità che sei disposto a consentire nel tuo portafoglio di investimenti. Fondamentalmente, vuoi mettere i tuoi soldi in un piatto dove rimarrà all'incirca lo stesso valore per tutto il tempo, o uno dove fluttuerà molto - raggiungere picchi più alti e bassi inferiori?

Potresti pensare di conoscere la tua tolleranza al rischio in base alla tua personalità. Mi definisco un acquirente di rischi, perché ero disposto a lasciare il mio lavoro, spostarmi per il paese, viaggiare e lavorare per me stesso.

Ma essere un acquirente di rischi in un'area della vita non deve significare che vuoi essere rischioso con i tuoi soldi. Come si determina la quantità di rischio che si desidera nel piano di pensionamento?

Impara la tua tolleranza al rischio con questo strumento gratuito

Quando mi sono iscritto al mio 401 (k), ho scelto l'opzione "predefinita". Quando lo fai, i tuoi soldi sono investiti in una serie di fondi predeterminati - un "portafoglio di investimenti".

Questo portafoglio cade da qualche parte su una scala da "conservatore" - che per lo più rimane lo stesso valore - a "aggressivo" - che ha più potenziale di cambiare valore nel tempo.

La ragione per cui probabilmente preferisci non pensare al tuo 401 (k) è, semplicemente, sembra complicata. Investire sembra qualcosa per le persone con un sacco di soldi e l'accesso alla conoscenza di esperti.

So che non è una buona idea ignorare la pianificazione della pensione, quindi Ho trovato uno strumento che semplifica questa complicata informazione. Una società chiamata FinMason vuole rendere la pianificazione finanziaria intelligente accessibile a tutti, non solo a chi ha tempo e denaro per assumere un consulente finanziario.

Invece di determinare la tua tolleranza al rischio rispetto ai rischi che sei disposto a prendere in altri settori della vita - che è quello che fanno molti consulenti finanziari - FinMason ha creato quello che chiamano "FinScore".

Il tuo FinScore è il tuo grado di tolleranza al rischio rappresentato da un numero da 1 (prudente) a 100 (aggressivo). Quel numero ti consente di sapere quanti rischi devi permetterti nei tuoi investimenti.

Ecco lo strumento che ho usato per trovare il mio FinScore - ed ecco come potresti usarlo per assicurarti di avere abbastanza soldi quando sei pronto per andare in pensione.

Nota: non sei sicuro di quali numeri devi inserire in ogni fase? Ho anche incluso una procedura dettagliata passo dopo passo.

//La guida passo passo per trovare il tuo FinScore

Mentre lavori sullo strumento in alto, utilizza questi suggerimenti per chiarire eventuali passaggi che ti bloccano.

1. "Ho intenzione di andare in pensione in ___ anni".

Seleziona "Calcola per me" e inserisci la tua età e l'età in cui prevedi di andare in pensione. Se sei nato nel 1960 o dopo, aspettati di andare in pensione a 67 anni per ricevere tutti i benefici.

2. "Vorrei un reddito di pensione di $ ___ all'anno."

Seleziona "Calcola per me" e digita il reddito attuale e l'aumento previsto per anno. Gli aumenti tipici oscillano di anno in anno. Il media attuale è intorno al 3%.

3. "Mi aspetto che $ ___ all'anno del mio reddito da pensione provenga dalla previdenza sociale e da altre fonti".

È possibile calcolare i benefici della sicurezza sociale in base al record dei guadagni effettivi o seleziona "Calcola per me" e inserisci le entrate correnti e aumenta il tasso ancora per un preventivo

4. "Mi aspetto di contribuire $ ___ al mese ai miei risparmi e aumentare del ___% all'anno".

Elenca l'importo della tua busta paga che hai messo da parte ogni mese per risparmiare. Questo includerà la percentuale che contribuisci al tuo 401 (k), più eventuali altri fondi che salvi regolarmente.

Per esempio, io contribuisco al 4% al mio 401 (k) e metto un altro 4% in un conto di risparmio bancario, quindi risparmio l'8%.Non ho un piano impostato per aumentare questo, quindi per ora ho inserito "0" nella seconda casella.

Il tuo datore di lavoro corrisponde al tuo contributo 401 (k)? Seleziona questa casella se il tuo datore di lavoro corrisponde. Se non sai se lo fa o no, o non sei sicuro di quanto corrisponda, chiedi al tuo rappresentante delle risorse umane.

5. "Il saldo attuale dei miei investimenti è di circa $ ____."

Elenca il saldo che hai già accumulato nel tuo 401 (k) e altri investimenti come un Roth IRA. Contattare il rappresentante delle risorse umane se non si sa dove trovare queste informazioni.

Sto appena iniziando, quindi ho elencato il mio saldo come "0".

6. Portafogli di esempio

Successivamente, utilizzando queste informazioni di base sui tuoi risparmi per la pensione, lo strumento ti mostrerà un paio di portafogli campione, e quanti soldi hai per andare in pensione, o potenzialmente perdere in un crollo del mercato, con ciascuno. Parlerò di più su cosa significa questo per te più avanti nel post.

Lo strumento ti mostrerà anche quanto avresti risparmiato per pensionamento con ogni portafoglio e in che modo si accumula contro l'obiettivo e risparmi minimi che hai determinato in precedenza.

In ogni round, vedrai due di questi portafogli di esempio, uno più rischioso e uno più conservativo. Scegli "blu" o "verde", a seconda dello scenario che meglio si adatta alle tue esigenze di pensionamento.

Scegli il campione che ti piace in base non solo al caso migliore, ma anche al peggiore. Il "caso negativo" per un dato campione soddisfa almeno le tue esigenze di risparmio minimo?

7. Ottieni il tuo FinScore

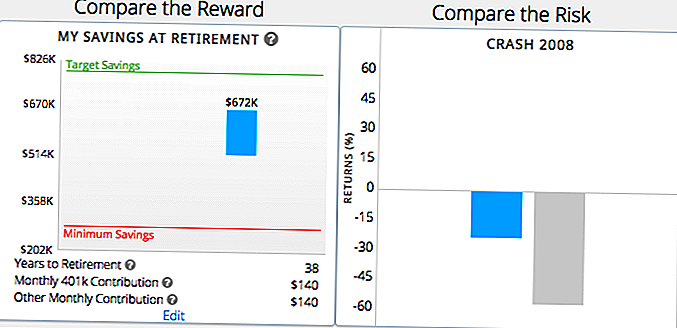

Sulla base dei portafogli che scegli, riceverai il tuo FinScore. Ad esempio, il mio era 62, moderatamente aggressivo.

Vedrai un grafico di esempio che mostra quanto vicino quel portafoglio ti porta al tuo obiettivo e il risparmio previdenziale minimo.

Questa è una semplice visuale per aiutarti a vedere se il tuo attuale piano previdenziale è sulla buona strada per aiutarti a raggiungere i tuoi obiettivi di pensionamento. Lo strumento offrirà alcuni suggerimenti rapidi in base al fatto che il tuo piano sia o meno in equilibrio con il tuo FinScore.

Sulla base del mio FinScore, ho visto un grafico che mostra quanto valga un portafoglio moderatamente aggressivo con i miei contributi previsti quando andrò in pensione a 67 anni (in 38 anni).

Cosa fare una volta che conosci il tuo FinScore

Conoscere la tua tolleranza al rischio ti permetterà di misurarlo rispetto a quello che sta succedendo con il tuo 401 (k). Quindi puoi decidere se apportare modifiche.

Se il tuo piano di pensionamento è in linea con il tuo FinScore, sei fortunato! Rimanere con esso - ma assicuratevi di ricontrollare ogni pochi mesi per essere certi che continui ad esserlo.

Se vedi che c'è troppo o troppo poco rischio nel tuo portafoglio 401 (k), prendi provvedimenti per cambiarlo. Ad esempio, in base al mio FinScore, con molta probabilità risparmierò l'importo minimo usando il mio attuale piano 401 (k). Ma io sono lontano dal raggiungere l'importo obiettivo.

Per fare ciò, ho bisogno di apportare modifiche ai miei risparmi e investimenti. Potrei contribuire di più al risparmio, potrei investire in modo più aggressivo o trovare un equilibrio tra i due.

Determinare e apportare queste modifiche al piano di pensionamento potrebbe essere semplice come parlare con il rappresentante delle risorse umane. Possono darti una migliore comprensione degli strumenti disponibili per aiutarti a prendere decisioni sul tuo 401 (k).

Se vuoi più indicazioni ma non avere il budget per un consulente finanziario costoso, Gli strumenti gratuiti di FinMason possono aiutarti a capire i tuoi investimenti e capire come farli funzionare per te.

Il tuo turno: questo strumento ti ha aiutato a capire meglio le tue esigenze di pensionamento? Quali domande hai ancora sul tuo 401 (k)?

Divulgazione di sponsorizzazioni: un enorme ringraziamento a FinMason per aver collaborato con noi per portarvi questo contenuto. È raro che abbiamo l'opportunità di condividere qualcosa di così bello e di essere pagato per questo!

Dana Sitar (@danasitar) è una scrittrice di The Penny Hoarder. Ha scritto per Huffington Post, Entrepreneur.com, Writer's Digest e altro.

Post Più Popolari

Questo Fondatore vuole aiutarti a risparmiare per la pensione senza problemi

Automattic sta assumendo ingegneri della felicità per fornire supporto tecnico al cliente

10 Money semplici si muove per fare oggi se si vive in Pennsylvania

Ho dovuto prendere 14 settimane di congedo di maternità non retribuito. Ecco come l'abbiamo raggiunto

La nostra recensione completa di Stash: questa app renderà davvero più facile l'investimento?

Pubblica Il Tuo Commento