Tutti sanno che dovresti cercare di sottoscrivere il minor numero possibile di prestiti agli studenti. È solo buon senso, giusto? Ma quanta differenza fa avere $ 20.000 o più in meno nel debito dei prestiti agli studenti? Voglio dire, se vai in una scuola "buona", paghi un po 'di più, ma hai il potenziale per guadagnare più soldi - o così dicono ...

Per la maggior parte degli studenti universitari, dove vai al college non importa più molto - si tratta di quello che fai mentre sei lì. Devi costruire il tuo network, specializzare le tue competenze e ottenere stage. Questa è la chiave per rendere il college meritevole.

Quindi, cosa succede se sei andato in un college statale e hai dovuto solo prendere in prestito $ 20.000 contro andare in una scuola più costosa e prendere in prestito $ 40.000? Quanta differenza potrebbe fare nella tua vita? Onestamente, potrebbe fare una differenza di quasi $ 120.000 o più.

Scopriamolo.

Impostazione dello scenario

Non penso che molti studenti universitari abbiano una comprensione di quanto dicono 40.000 dollari in prestiti agli studenti che si traducono in pagamenti una volta che sono fuori dalla scuola. A volte sembra che $ 40.000 non suonino male perché dicono di prendere solo quello che puoi guadagnare nel tuo primo anno. Ma come è il pagamento? E cosa sarebbe se prendessi solo $ 20.000?

Nel nostro scenario, analizziamo quello che sembra fare la differenza tra avere $ 20.000 e dover $ 40.000, e mettere la differenza per possedere un condominio $ 250.000. Nel piano di rimborso di 10 anni, che aspetto ha questa differenza? Quanta differenza fa solo costruire equity e pagare giù per il debito?

Il nostro presupposto fondamentale è che tu faccia lo stesso reddito indipendentemente da quanto debito di prestito studente tu faccia. Questo ci permette di confrontare le situazioni.

$ 20.000 in debito di prestito studentesco

In primo luogo, diamo un'occhiata a come $ 20.000 in prestiti per studenti sembra dopo la laurea:

Prestito | $20,000 |

Tasso d'interesse | 6.8% |

Termine di prestito | 10 anni |

Pagamento del prestito mensile | $230.16 |

Numero di pagamenti | 120 |

Pagamenti cumulativi | $27,619.31 |

Interessi totali pagati | $7,619.31 |

$ 40.000 in debito di prestito studentesco

Ora ecco come appaiono i 40.000 dollari in debito di prestito studentesco. Sapevi che sarebbe stato di più, ma ti rendevi conto che sarebbe stato molto di più?

Prestito | $40,000 |

Tasso d'interesse | 6.8% |

Termine di prestito | 10 anni |

Pagamento del prestito mensile | $460.32 |

Numero di pagamenti | 120 |

Pagamenti cumulativi | $55,238.63 |

Interessi totali pagati | $15,238.63 |

La differenza fa $ 20.000

Tuttavia, la differenza di pagamento è solo la metà della situazione. Il vero vantaggio di avere $ 20.000 in meno in prestiti per studenti è quello che puoi fare con quei soldi. 🙂

Diciamo che prendi i tuoi risparmi mensili di $ 230,16 e investi ogni mese per 10 anni. Se guadagni solo il 6% all'anno, il tuo denaro sarebbe cresciuto fino a $ 37.396,68 - più di quanto tu abbia mai avuto in prestiti agli studenti. E sai dove si troverebbe l'altro ragazzo economicamente? A $ 0.

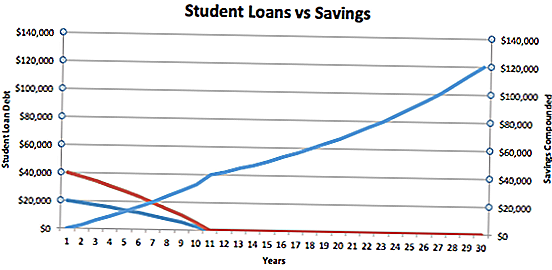

Basta dare un'occhiata alla tabella qui sotto. La linea blu è il mutuatario da $ 20.000 e la linea rossa è il mutuatario da $ 40.000.

Si può vedere che il mutuatario che ha solo $ 20.000 e risparmia denaro ogni mese passa effettivamente dal valore netto negativo a quello positivo al quinto anno. Tuttavia, il mutuatario di prestiti per studenti da $ 40.000 ha un valore netto di $ 0 al 10 ° anno.

A partire dall'anno 10 è dove le cose si fanno interessanti. Prendendo $ 20.000 in meno in prestiti agli studenti, in realtà ti stai dando un vantaggio di $ 37.000 sull'altra persona. Se guardiamo solo questi soldi - senza aggiunte - continueremo a crescere al 6% fino a raggiungere quasi $ 119,936.22. Quindi, in 30 anni, il tuo "protagonista" è cresciuto in modo significativo.

La linea di fondo è che si dovrebbe prendere il più piccolo debito di prestito studentesco possibile. Se riesci a risparmiare $ 20.000 in meno quando inizi a scuola, quel denaro potrebbe valere $ 120.000 quando ti avvicini alla pensione.

È importante notare che nessuno di questi prende in considerazione opzioni di perdono di prestito studentesco come PSLF. Questo può distorcere l'equazione se ti qualifichi.

One More Thing - Ottenere il miglior tasso di prestito per studenti

Normale 0 false false false EN-US JA X-NONE

L'importo che prendi in prestito ovviamente ha un enorme impatto sulla tua capacità di passare dal debito e al risparmio, ma è anche importante il tasso sui prestiti per studenti.

Nei miei esempi sopra, ho assunto un tasso del 6,8%, ma se sottoscrivi prestiti agli studenti privati, il tasso e la durata dei tuoi prestiti possono avere un grande impatto. Quindi, guardati intorno per assicurarti di ottenere il miglior tasso di prestito per studenti. Raccomando di utilizzare Credibile dove è possibile ricevere e confrontare le offerte di prestito studentesco privato da molti istituti di credito dopo aver compilato un modulo.

Ottenere aiuto professionale con i prestiti per studenti

Sei già fuori di testa con il debito del tuo prestito studentesco? Sei più nei prestiti agli studenti che in quello che fai?

Se vuoi aiuto nella navigazione del tuo debito di prestito studentesco o domanda per programmi di perdono di prestiti studenteschi, ti consigliamo Ameritech Financial. Puoi saperne di più qui sul loro sito web o chiamarli 24 ore al giorno: 1-866-863-3870. Ameritech certifica tutti i loro specialisti e sarà in grado di valutare la tua attuale struttura di prestito e aiutarti a guidarti attraverso il processo di iscrizione. Se i prestiti devono essere consolidati affinché tu possa qualificarti, saranno in grado di aiutarti anche in questo.

Quali sono i tuoi pensieri? Dovresti preoccuparti del valore futuro dei tuoi costi, o semplicemente pagare per l'educazione oggi?

Post Più Popolari

Invitato a molti matrimoni quest'anno? Come assisterli tutti senza rompere la banca

Come si sente a dichiarare il fallimento e come recuperare da esso

Questa mamma single ha 3 bambini e lavori multipli. Ecco il suo budget esatto

È tempo di abbandonare il tuo conto di risparmio? Ecco cosa cercare

I tuoi bambini non sono il tuo piano pensionistico. Ecco come risparmiare per il tuo futuro

Pubblica Il Tuo Commento