Uno dei miei obiettivi per quest'anno è stato quello di massimizzare il maggior numero possibile di veicoli per la pensione. Abbiamo parlato delle strategie per massimizzare i conti pensionistici tradizionali, ma avete sentito parlare del Conto di risparmio sanitario o HSA? L'HSA è ora una delle mie migliori strategie di risparmio per la pensione, e dovrebbe essere una priorità anche per te.

HSA è un account di custodia progettato per aiutare le persone a risparmiare per le spese sanitarie. Tuttavia, può anche funzionare come IRA "segreta" e consente di risparmiare ancora di più per la pensione esentasse. È importante ricordare che gli HSA non sono tecnicamente conti pensionistici come un IRA, ma le regole associate all'account lo rendono uno strumento eccezionale per i risparmiatori che si qualificano per questo.

Lascia che ti mostri perché penso che l'HSA sia la tua arma segreta per il ritiro e come la sto usando come IRA "segreta".

Come funzionano gli HSA?

I conti di risparmio sanitario sono stati creati nella forma odierna nei primi anni 2000, quando il presidente Bush ha ampliato Medicare. Una grande premessa di HSA è che sono legati ad avere un piano di assistenza sanitaria deducibile alto, ma consentono molti vantaggi che i Conti di spesa flessibile non hanno avuto.

Per poter contribuire a una HSA, il tuo piano sanitario deve soddisfare determinati limiti deducibili dal Piano Sanitario Alta Deductible (HDHP). Nel 2016, tali limiti sono:

Minimo - Franchigie massime:

Individuale: $ 1.300 - $ 6.550

Famiglia: $ 2,600 - $ 13,100

Se il tuo piano soddisfa questi limiti deducibili (che il tuo datore di lavoro probabilmente confermerà con te durante l'iscrizione aperta), puoi contribuire con i tuoi soldi al lordo delle imposte alla tua HSA.

Per il 2017, il limite di contribuzione HSA è:

Individuale: $ 3,350

Famiglia: $ 6.750

Puoi controllare i limiti di contribuzione HSA del prossimo anno qui.

È importante notare che questo limite di contribuzione includesia il datore di lavoro che i contributi dei dipendenti. Quindi, se il tuo datore di lavoro contribuirà a tuo nome, devi adeguare opportunamente la tua trattenuta di stipendio.

Quindi, ora che i tuoi soldi sono in questo account, e adesso? Ecco dove inizia il vero divertimento. Proprio come un account di spesa flessibile, è possibile ritirare il denaro in qualsiasi momento per le spese mediche. I soldi della tua HSA vengono trasferiti di anno in anno e se lasci il tuo datore di lavoro puoi portare con te i tuoi soldi. Ricorda, è il tuo HSA, proprio come un IRA o 401k sarebbe anche il tuo denaro.

Il fantastico vantaggio di HSA è che puoi investire i soldi all'interno dell'account. Tuttavia, è importante che tu controlli con il tuo amministratore del piano. Ogni piano varia ampiamente (che è un fiasco), ma in generale è possibile selezionare fondi simili a un 401k all'interno del tuo HSA. Alcuni HSA richiedono che tu mantenga sempre un minimo in contanti (come $ 2.000) prima di poter investire, ma una volta raggiunto tale limite, puoi investire nei fondi offerti.

I tripli vantaggi fiscali degli HSA (e altro)

Ciò che rende HSA un fantastico "segreto" IRA è che ottieni un triplo beneficio fiscale salvando in una HSA. Aspetta cosa? Sì,Gli HSA offrono un triplo beneficio fiscale che è inaudito in altri conti pensionistici. Sono questi i vantaggi che rendono l'HSA il miglior veicolo da pensione (sul serio, l'ho appena detto).

Quindi, quali sono questi incredibili benefici?

1. I contributi sono pre-tasse

Tutti i tuoi contributi all'HSA sono al lordo delle imposte. Questo viene fatto tramite la deduzione del libro paga, ma puoi anche decidere di farlo manualmente se sei un lavoratore autonomo (è solo più noioso). Ciò significa che puoi ottenere un risparmio fiscale in anticipo semplicemente contribuendo, proprio come faresti con un 401k tradizionale.

Ad esempio, se sei nella fascia di contribuzione del 25% e contribuisci al massimo a $ 6.750 per una famiglia, potresti potenzialmente vedere un risparmio fiscale di circa $ 1.687 dollari nel primo anno. Se si è in grado di fare i contributi tramite la detrazione del libro paga, è possibile anche risparmiare sulle tasse FICA (Social Security e Medicare). Questo ti farà risparmiare altri $ 506 all'anno.

Quindi, contribuendo al massimo, realizzerai immediatamente un risparmio fiscale di $ 2.193.

2. La crescita è esentasse

Proprio come un IRA, tutti i soldi all'interno della tua HSA diventano esentasse. Quindi, se investi e vedi enormi guadagni, quelli sono esentasse. Se si dispone di una serie di fondi di pagamento dei dividendi, i dividendi sono esentasse. Basta sedersi e guardare i tuoi soldi crescere nel tempo.

3. Il prelievo è esentasse per spese mediche qualificate

Con un HSA, le spese mediche qualificate possono essere prese esentasse in qualsiasi momento. Ne parleremo di più in un secondo, ma voglio che tu ricordi quella frase: ritirato in qualsiasi momento. A differenza di un conto di spesa flessibile in cui vi sono scadenze per il rimborso, ciò non si applica al tuo account HSA. Per riferimento, l'IRS ha un elenco abbastanza completo di spese mediche qualificate.

Oltre a questi tre, ci sono due ulteriori vantaggi da considerare:

4. Dopo 65 anni, i prelievi sono tassati come un IRA (nessuna penalità)

Se hai ancora soldi nella tua HSA all'età di 65 anni che non sei stato in grado di ottenere il rimborso con spese mediche qualificate (perché forse sei una rockstar e hai milioni salvati nella tua HSA), non preoccuparti! Dopo i 65 anni, la tua HSA ora funziona proprio come un tradizionale IRA. Non ci sono penalità per il prelievo di denaro sul tuo conto - dovrai semplicemente pagare l'imposta sul reddito ordinario sul denaro. Come tale, puoi sfruttare la tua HSA, insieme ad altri conti di pensionamento, per ottenere la diversificazione fiscale in pensione.

5. Puoi utilizzare HSA Money per i tuoi premi Medicare

Infine, un altro vantaggio non dichiarato di HSA è che puoi utilizzare i tuoi soldi HSA dopo i 65 anni per i tuoi premi Medicare - esentasse. Nessun altro conto di risparmio medico ha mai permesso l'uso di denaro esentasse da utilizzare per Medicare o premi assicurativi, quindi questo è enorme. Potresti non rendertene conto, ma potresti spendere $ 400 al mese per i premi Medicare. Se hai un HSA, potresti utilizzare i soldi prima delle tasse per questo, invece di altri account o previdenza sociale.

Come sfruttare il tuo HSA come un IRA segreta

Quindi, tutti questi benefici fiscali sono affascinanti e tutti, ma seriamente, come si può davvero sfruttare l'HSA come un IRA "segreto"? Bene, lascia che ti dica il segreto HSA che ha veramente messo l'HSA sopra le righe.

Ricorda quella frase in precedenza:puoi prelevare denaro dall'HSA in qualsiasi momento?Questo è ciò che rende l'HSA così potente e il motivo per cui raccomando di utilizzare l'HSA come veicolo di risparmio primario.

In sostanza, se oggi puoi permetterti di pagare le tue spese mediche, dovresti massimizzare il tuo contributo alla tua HSA tra i tuoi soldi e il tuo datore di lavoro. La maggior parte dei datori di lavoro che offrono HSA in genere contribuiscono da $ 500 a $ 1.000 sul tuo account. Questa è una partita libera, proprio come un 401k, e non si vuole mai lasciare i soldi sul tavolo. Quindi, è su di te a inventare il diverso per contribuire al massimo.

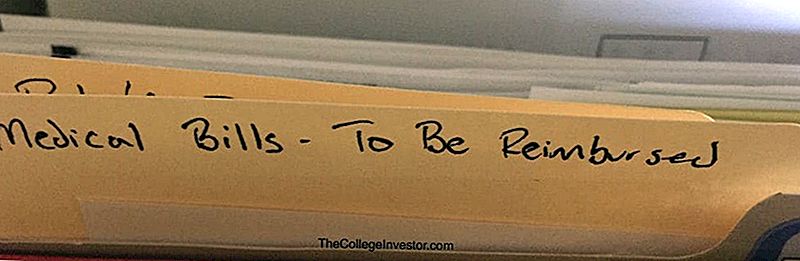

Quando vieni fatturato dai tuoi fornitori di servizi sanitari, paghi semplicemente il conto di tasca,E SALVA LA RICEVUTA. Ho semplicemente creato un file che si chiama "Medical Bills - To Be Reimbursed". Ecco come appare:

Quindi, lascia che i soldi nella tua HSA crescano il più a lungo possibile. Contribuisci al massimo per la tua HSA ogni anno. Risciacqua e ripeti. Col passare del tempo, i contributi aggiuntivi e la capitalizzazione del denaro consentiranno alla tua HSA di crescere, crescere e crescere! Man mano che ricevi nuove ricevute mediche, aggiungili semplicemente al tuo file.

Il mio obiettivo personale è far crescere questi soldi per anni. Forse 65, ma forse prima. Non ho una scadenza prefissata, ma so che voglio che il potere della capitalizzazione prenda il sopravvento e massimizzi davvero i guadagni esentasse.

Infine, quando sei pronto per il prelievo, invia semplicemente il tuo grosso file di "Fatture mediche da rimborsare" e riceverai una grossa somma di denaro esentasse. Potresti anche fare un po 'alla volta. Non è che devi prendere tutto in una volta.

È così che fai leva sulla tua HSA come un IRA "segreto".

Preoccupazioni per avere un piano sanitario deducibile elevato (HDHP)

Uno dei maggiori problemi con un HSA è avere un piano sanitario ad alta deducibilità (HDHP). Può essere un cambiamento spaventoso dai piani di salute HMO tradizionali, e onestamente, gran parte della lingua nella maggior parte dei pacchetti di iscrizione aperti dei datori di lavoro rende molto difficile capire cosa pagherete veramente.

Dopo aver avuto un HDHP per un po 'e avere un paio di spese mediche per andare d'accordo, volevo alleviare alcune preoccupazioni sull'avere un HDHP, perché ho trovato che non era affatto spaventoso, e in molti casi, è è stato più economico della mia vecchia copertura assicurativa presso il mio stesso datore di lavoro.

È importante ricordare che l'HDHP è ancora un'assicurazione. E con l'assicurazione, hai già un sacco di copertura. Ad esempio, la maggior parte delle HDHP include una copertura del 100% per visite di benessere, vaccinazioni e altro. E molti servizi sono coperti all'80% - visite malate, raggi X, interventi chirurgici, ecc. E molti piani offrono ancora una copertura decente sui farmaci con obbligo di prescrizione medica, con generici da $ 4, ecc.

Se vuoi confrontare le tue opzioni che includono un HSA, consulta Policy Genius per un preventivo facile e veloce.

La mia storia

Potresti pensare che il numero di copertura dell'80% sia spaventoso, ma devi anche rendertene conto che pagherai l'80% del prezzo di assicurazione stipulato con l'ospedale - che di solito è piuttosto economico. Ad esempio, di recente ho dovuto ottenere una scansione TC. L'ospedale ha fatturato la mia assicurazione $ 2100. Ma ho dovuto pagare solo $ 370,16 - o il 17%. E quando arriverà il momento, posso sempre presentare quella fattura da $ 370 per ottenere il rimborso dalla mia HSA.

Sotto il mio vecchio piano PPO, sono rimasto sorpreso dal fatto che le vaccinazioni e le visite di benessere non fossero coperte. Con un bambino, ciò comportava molte spese mediche. Ora, sotto la HSA con HDHP, le visite di benessere e le vaccinazioni sono coperte al 100% - quindi vedo subito un risparmio nelle spese mediche.

Naturalmente, ogni piano è diverso, e dovresti leggere la stampa fine su qualsiasi piano di assicurazione sanitaria potenziale. Ma ricorda:

- Le HDHP sono ancora assicurazioni, quindi ottieni automaticamente un sacco di copertura

- Pagherete solo una parte delle fatture, e questo è sull'importo negoziato dalla compagnia assicurativa

- Il massimo che pagherai ogni anno è il massimo disponibile

Conclusione

Se sei idoneo per un Health Savings Account o HSA, devi massimizzarlo ogni anno e sfruttarlo come un Individual Retirement Account. L'HSA svolge un ruolo fondamentale nell'ordine delle operazioni di risparmio per la pensione.

Ricorda, i principali vantaggi con HSA e il motivo per utilizzare l'HSA come IRA sono:

- Triplo risparmio fiscale

- Trasportare annualmente e rollover dai datori di lavoro

- Possibilità di rimborsare le spese in qualsiasi momento

- Agisce come un tradizionale IRA dopo i 65 anni

Se questo non ti eccita e ti fa pensare che l'HSA sia il miglior account di pensionamento di sempre, non so cosa dirti. Sto mettendo in evidenza che l'HSA è il miglior account di pensionamento, anche se tecnicamente non è un account di pensionamento. Ora vai a prendere questa configurazione.

Post Più Popolari

61 aziende con vantaggi per il lavoro sono così buone che potresti prendere in considerazione un cambiamento di carriera

Ecco un divertimento, attività gratuite per te e i bambini nel weekend del Ringraziamento

Non possiamo credere perché questo ragazzo sta facendo causa a Krispy Kreme

Uber ti verrà a prendere all'aeroporto gratuitamente se hai questa carta di credito

Ecco come vado a mangiare solo $ 30 alla settimana

Pubblica Il Tuo Commento