Nel mio recente passaggio da una posizione retribuita a tempo pieno alla #freelancelife, ho scoperto rapidamente che avevo bisogno di un'educazione nell'investire.

Avendo lasciato un'azienda con un generoso 401 (k) -matching programma (* cough * The Penny Hoarder * cough *), il mio piccolo gruzzolo e io eravamo improvvisamente da soli.

La mia pensione è importante per me, quindi non ho intenzione di lasciare che i soldi languiscano. Ho fatto abbastanza ricerche per capire che avrei dovuto versare i fondi in un Roth IRA, ma quando ho aperto l'interfaccia online del mio account di brokeraggio nuovo di zecca, sono stato sopraffatto.

Come dovrei "allocare i miei beni", come il consulente amichevole aveva messo al telefono? Quali erano le mie opzioni in primo luogo?

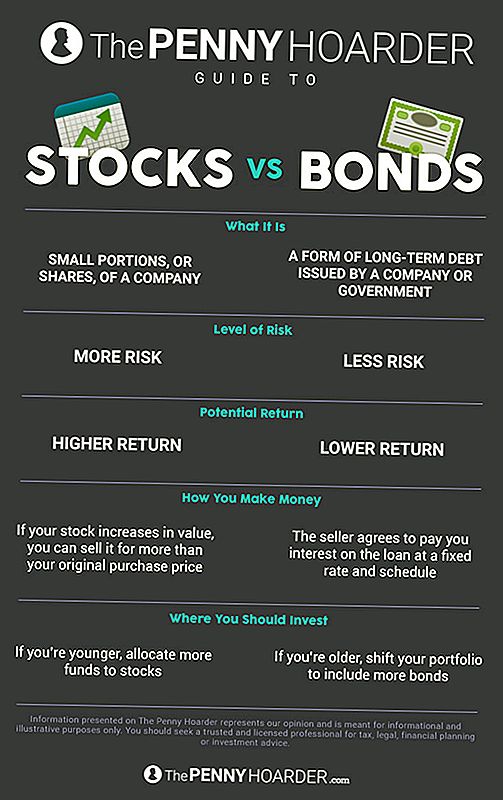

Qual è la differenza tra titoli e obbligazioni?

Quando si tratta di investire i risparmi per la pensione, si hanno due opzioni principali: azioni e obbligazioni.

riserve sono piccole parti o "condivisioni" di un'azienda. Sono anche conosciuti come "equity". (Perché investire non era già abbastanza confuso).

Ad esempio, supponiamo che tu acquisti una quota di Lululemon. Congratulazioni! Ora possiedi effettivamente un pezzo di business.

L'azienda utilizza quindi il tuo investimento per aiutare i suoi sforzi di crescita. Di conseguenza, il tuo stock aumenta di valore se l'azienda fa bene, il che significa che puoi venderlo per più del tuo prezzo di acquisto originale su tutta la linea.

Naturalmente vale anche il contrario. Se la compagnia fallisce, i tuoi soldi vanno con quello.

Obbligazioni, d'altra parte, sono in realtà una forma di debito a lungo termine emessa da una società o da un governo.

Come afferma Kristin Wong di Lifehacker, "Quando acquisti un legame, stai sostanzialmente comprando un debito e prestando denaro a una società (o al governo)". La crescita arriva perché il venditore accetta di pagare gli interessi sul prestito a un tasso fisso (chiamato anche "coupon") e programma. Il mutuatario deve rimborsare l'intero importo del prestito entro una determinata "data di scadenza".

Dal momento che conoscete il tasso di interesse e il termine in anticipo, le obbligazioni sono un investimento molto più stabile e prevedibile - e per questo motivo gli investitori li chiamano anche titoli a reddito fisso.

Tuttavia, tendono a produrre meno rendimento per gli investitori.

A chi dovrei investire: azioni o obbligazioni?

Un avvertimento veloce prima di andare oltre: non sono un investitore professionale né un esperto di finanza.

Tutti i consigli che vedrai qui sono di gente che, presumibilmente, ha un'idea migliore di quello che stanno facendo di me.

Detto questo, non c'è modo di dirti il rapporto magico che farà esplodere il tuo portafoglio di investimenti o, di conseguenza, svanire. (E anche se ci fosse, sarebbe super illegale farlo).

Tutti gli investimenti sono a rischio. Stai mettendo i tuoi soldi in un'entità intangibile, come Proprietà o debito.

Ma ovviamente, alcuni investimenti sono più rischiosi di altri. (R.I.P. Pets.com.)

Come abbiamo stabilito sopra, le azioni comportano un rischio maggiore rispetto alle obbligazioni, ma hanno anche un potenziale maggiore per guadagnare profitti.

Così, la maggior parte dei professionisti della finanza consiglia agli investitori più giovani di destinare più fondi ai titoli azionari, dal momento che hanno un lungo periodo di anni che li separa dalla pensione. Tutto questo tempo ti dà un margine di errore, permettendoti di superare fluttuazioni a breve termine nel mercato.

Ma se sei un po 'più a lungo nel dente, potresti voler spostare il tuo portafoglio per includere proporzionalmente più obbligazioni. Sono una cosa più sicura e hanno l'ulteriore vantaggio di un periodo di tempo esatto per il payoff - utile se, ad esempio, sai che desideri ritirarti nei prossimi 10 anni.

Naturalmente, anche le obbligazioni non sono garantite. Occasionalmente, un emittente non sarà in grado di estinguere il prestito.

The Motley Fool offre questa linea guida per aiutarti a capire il giusto rapporto per il tuo portafoglio di pensionamento in base alla tua età:

Come regola generale, sottrarre la tua età dal numero 110 al fine di determinare l'allocazione di titoli di destinazione. Ad esempio, se hai 35 anni, questa regola dice che circa il 75% delle tue attività dovrebbe essere presente in azioni.

Non è un proiettile d'argento, ma è un inizio, e puoi modificare il tuo rapporto personale da lì come meglio credi. Ad esempio, se sei disposto a giocare un po 'alla ricerca di una crescita aggressiva, potresti cambiare il numero a 120. Se sei più prudente, potresti abbassarlo a 100.

Indipendentemente dal rapporto scelto, è sicuramente una buona idea acquistare un po 'di entrambi. "Diversificare!" È forse il consiglio di investimento più comune, e per una buona ragione.

È proprio come quel vecchio detto su uova e cesti. E quando si tratta della tua pensione, non vuoi finire con il tuorlo in faccia.

Come iniziare sul tuo portafoglio pensione

Naturalmente, c'è molto di più da investire di quanto possiamo delineare qui.

E fortunatamente, ci sono un sacco di grandi risorse gratuite là fuori per aiutarti. (The Penny Hoarder è uno di loro!)

Se stai cercando l'IRA giusto, controlla le migliori scelte di NerdWallet per il 2017. Molti account di intermediazione e società di gestione offrono consulenza e guida gratuite, anche se non sei titolare di un account. Tutto quello che devi fare è alzare il telefono.

E se lavori per un'azienda che offre un 401 (k), non essere timido nel chiedere al ragioniere della società per i dettagli ... e, per carità, se c'è una partita, prendi i soldi.

Non importa quello che fai, ma assicurati di farlo qualcosa. Quella pensione non si pagherà da sola.

Jamie Cattanach (@jamiecattanach) è uno scrittore freelance che * appena * è diventato abbastanza adulto per iniziare a investire. Il suo lavoro è stato presentato su Ms. Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot e altrove.

Post Più Popolari

Questa azienda aggiunge un'opzione di viaggio a prezzi accessibili al panorama degli autobus a basso costo

La tua tessera della biblioteca può darti accesso gratuito a molto più dei libri

Quest'uomo è a filo con le idee su come fare una carta igienica migliore

Ha innalzato il suo punteggio di credito 277 punti - Ora insegna ai bambini come è fatto

4 ricette di barrette proteiche che puoi produrre per meno di 65 centesimi per bar

Pubblica Il Tuo Commento