Negli ultimi mesi, ho osservato il mercato immobiliare a Portland. La settimana scorsa, ho fatto un'offerta. Non ho finito per prendere il posto, ma non ne sono triste. Ho deciso di arretrare, e smettere di cercare un po ', e vedere dove la vita mi porta.

Quando ho fatto la mia offerta, però, ero interessato a sapere cosa mi sarebbe costato questo mutuo, tutto dentro.

Quindi, come tutte le cose, sono andato su internet, ho fatto la mia domanda e ho ottenuto una risposta abbastanza decente. Il calcolatore è stato utilizzato su Zillow, ma ci sono un milione di altri calcolatori di ipoteche fuori là.

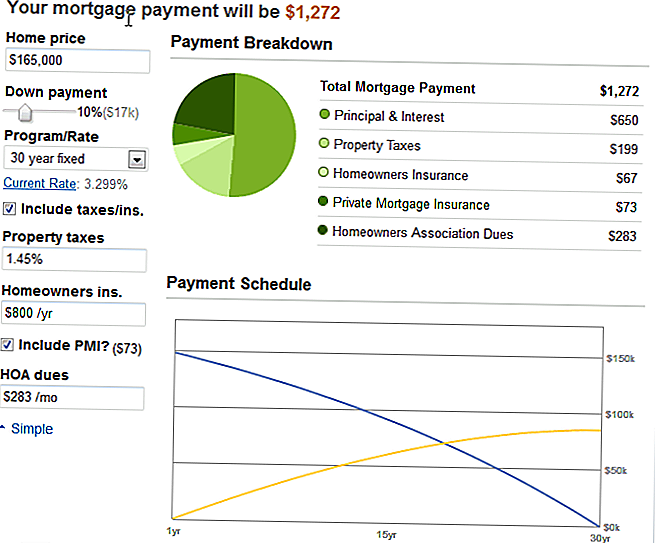

Il condominio in questione era quotato a $ 165.000, quindi ho digitato tutte le mie variabili (il 10% in ribasso, l'1,45% della tassa di proprietà, ha lasciato l'assicurazione per i proprietari di case al default poiché non ne ho assolutamente idea, $ 283 HOA e $ 73 PMI, poiché non metterò giù il 20%) e la cosa sputerà questo bel grafico:

I miei pagamenti totali sarebbero $ 1272. Non male. Un po 'più di quanto paghi ora, ma l'appartamento aveva tre camere da letto e due bagni! Quindi, completamente fattibile. Soprattutto se aspetto fino a quando non sono completamente indebitata, ci saranno due pagamenti che non sto più facendo.

Ho notato, però, nell'angolo in alto a sinistra, un menu a discesa.

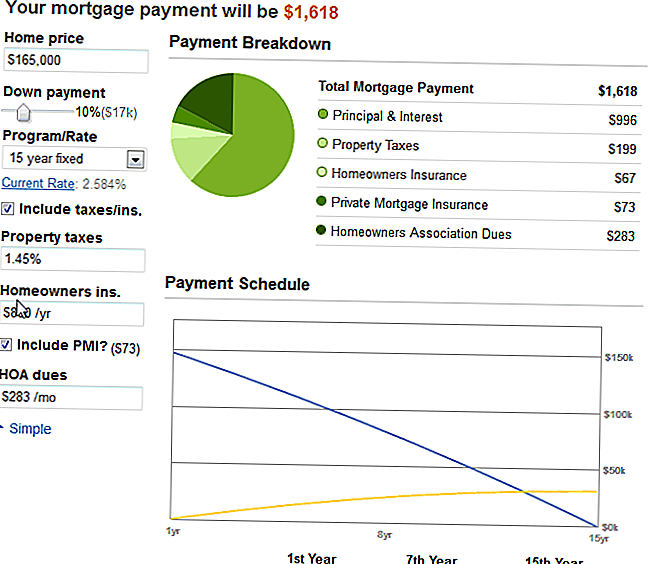

È stato impostato su 30 anni fissi, che è quello che fanno tutti. Destra?

Curioso, l'ho cambiato in una versione da 15 anni, aspettandomi completamente che il numero raddoppiasse, o quasi raddoppiasse.

Ma è successo qualcosa di divertente. Ora, non prendermi in giro, ma questa è stata davvero la prima volta che ho visto la magia dell'interesse composto al lavoro.

Ridurre il tempo da 30 a 15 anni ha cambiato solo il mio canone minimo di $ 346.

Mi sono grattato la testa, pensando, no, questo non può essere il caso.

Ma era.

Ed ecco cosa ho imparato: la ragione per cui ti spingono a un termine più lungo è così che ottengono più soldi!

Il tasso di interesse scende del 3/4 dell'uno per cento, e pagando un extra di $ 346 al mese per 15 anni significa Non avrei più un mutuo tra 15 anni!

Ora, non mi sento così a mio agio nel pagare quel prezzo così alto, quando in questo momento, il mio affitto e le nostre utilities si collocano piuttosto a $ 825 al mese. Ma mi ha fatto pensare.

Pensieri su condomini e interesse composto

Uno, sono contento, in realtà, di non aver avuto quell'appartamento. Non era perfetto. Andava bene, e adorabile, e avrebbe funzionato, ma era un po 'troppo lontano, e non sarei stato in grado di liberarmi della mia auto e vivere da vicino come avevo sognato di fare. Era ancora all'interno dei limiti della città, ma non a pochi passi da qualcosa di divertente.

Due, sono felice di passare quest'anno a sbarazzarmi degli ultimi bit di debito dei consumatori (meno di $ 5K totali sul prestito studentesco e sul prestito auto) e iniziare a risparmiare. Aumenterò il mio potenziale di guadagno (se quel rilancio che ho chiesto per sempre verrà messo in atto!) E comprerò solo qualcosa quando posso permettermi di fare un mutuo di 15 anni.

Tre, ho capito che c'è davvero magia nell'interesse composto. Non è solo dalla mia parte, davvero. È dalla parte dei creditori. Come di solito.

È più intelligente pagare un extra di $ 3-400 al mese su una banconota da 30 anni? Questa è la cosa più prudente da fare. Il mio obiettivo è continuare a risparmiare la metà delle mie entrate post-imposte ogni anno, e forse solo i tassi a 30 anni si inseriranno in tale schema. Quindi, potrei generare ogni reddito aggiuntivo (da progetti collaterali e lavoro part-time) a un pagamento addizionale ogni mese.

cosa fai? Paghi il tuo mutuo più di una volta al mese?

Post Più Popolari

Apple o Android: quale tipo di smartphone è il migliore per Penny Hoarders?

Voglio questo lavoro: esegui Snapchat per WOW Air e Travel the World gratuitamente

10 aziende in cui le donne che lavorano dicono che amano il loro lavoro

7 motivi per cui amiamo salvare la mamma - e perché dovresti, anche tu

12 gustosi modi per servire questa colazione economica per la cena

Pubblica Il Tuo Commento