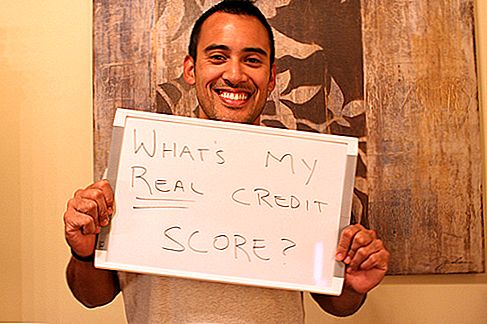

Sono in cerca Proprio come Indiana Jones e la sua ricerca per l'ambita Holy Grail. Solo che la mia ricerca non è altrettanto pericolosa, ma ti porta in molti tunnel oscuri e grandi missioni piene di mistero e suspense. Sono in cerca di trovare il mio vero punteggio di credito FICO (Cue Indiana Jones tema musicale ....).

Ok, quindi questa ricerca non è così eccitante. Per me è stata una ricerca perché ci sono voluti diversi giorni per ottenere la risposta che stavo cercando. Probabilmente ti starai chiedendo: perché l'ossessione con il mio punteggio di credito? Sapevo già di avere un punteggio decente. Avevo imparato che quando abbiamo recentemente costruito la nostra casa dei sogni e poi di nuovo dopo aver rifinanziato dal momento che la nostra banca doveva gestire i nostri punteggi di credito.

Allora perché sono davvero ossessionato?

Più di una?

Una grande parte è attribuita al mio libro, Soldato delle finanze, su cui sto lavorando. Una buona parte del libro è dedicata all'apprendimento del tuo punteggio di credito e vari modi per migliorare o aumentare il tuo punteggio di credito se ne hai bisogno. Quello che ho capito è che più ho scritto sui punteggi di credito più ho imparato che non ne sapevo nulla. In effetti, credo che invece di laurearmi in Finanza dovrei laurearmi in "Credit Scores" perché l'intero sistema è confuso.

Perché il polverone? Alcuni esperti finanziari come Dave Ramsey dicono di non preoccuparsi del tuo punteggio di credito. Personalmente, non sono d'accordo. Il tuo punteggio di credito è la frequenza cardiaca per la vostra salute finanziaria. Non vuoi ossessionarti, ma vuoi controllarlo ogni tanto per assicurarti che il tuo polso (punteggio) sia ancora buono.

Prima tappa: CreditSesame.com

Primo stop

Uno dei primi siti che ho visitato per ottenere il mio "punteggio di credito gratuito" era CreditSesame.com. Dopo aver recuperato il mio punteggio qui, che era 758, mi sono reso conto che tecnicamente non era il mio vero punteggio di credito FICO.

758, si!

Che cosa? Non è il mio vero punteggio di credito? Doh! (Lo spiegherò di più tra un attimo.)

Una schifezza

Quindi, se questo non è il mio vero punteggio FICO, che cos'è?

Abbiamo appena completato la costruzione della nostra casa dei sogni all'inizio di quest'anno e rifinanziato quando i tassi sono diminuiti di qualche mese fa, quindi sapevo che la mia banca avrebbe avuto i nostri più recenti punteggi di credito. Ho contattato il mio banchiere per vedere quali punteggi hanno avuto su di me.

Mi scusi, signor banchiere signore ...

Questo è quello che ho ottenuto da loro:

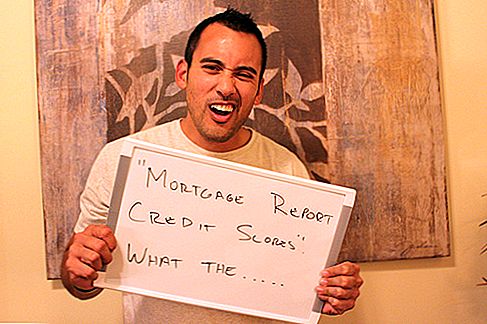

776/765/773 Questi provengono da tutte e tre le agenzie di credito. Inoltre, questi sono punteggi di credito rapporto ipotecario che saranno inferiori ai punteggi di credito che si potrebbe tirare.

Hai capito? Guarda di nuovo:

... .questi sono i punteggi dei crediti delle ipoteche ... ..

Rapporto ipotecario chi?

Mutuo rapporto punteggi di credito ....che diamine è quello? (questa è la frase classica che la mia mamma di Phillipino dice sempre. Ti voglio bene mamma!) Ora completamente perplesso, ho mandato un'email al mio banchiere per vedere esattamente cosa significasse. La sua seconda risposta: (Sono sicuro che mi ami tra l'altro)

Ho scoperto circa un anno fa che Freddie & Fannie aveva lavorato con le tre agenzie di credito per creare un modello di punteggio ai fini delle richieste di prestiti ipotecari. Il punteggio del mutuo è più duro del normale punteggio del consumatore. Entrambi i punteggi FICO utilizzano lo stesso sistema, ma come esempio, i modelli di consumo non danno molto peso agli articoli da collezione, mentre il sistema di punteggio dei mutui fa. Le persone che hanno articoli da collezione sul loro credito avranno un punteggio inferiore con il sistema di punteggio dei mutui e il tradizionale sistema di punteggio dei consumatori. Questo è uno degli esempi, ma dal momento che FICO è un sistema proprietario, il pubblico sa molto poco sui dettagli completi che entrano nel tuo punteggio.

Dopo aver letto l'email, questa è stata la mia risposta: Eh?

Sapevo che in quel momento ero sopra la mia testa.

Proprio come un tipico maschio che non si fermerà a chiedere indicazioni quando è completamente perso, ho arrancato sperando di trovare la mia risposta su quale sia il mio vero punteggio di credito. Prossima fermata MyFico.com.

Nota: Dopo aver attraversato questo processo, ho anche appreso che CreditKarma.com è anche un'altra opzione per recuperare il tuo punteggio di credito gratuito. Tirano il tuo punteggio di credito da TransUnion.

Punteggi di credito su MyFico.com

Terza volta un fascino?

Ancora curioso ho deciso di acquistare effettivamente il mio punteggio di credito tramite MyFico.com. Mi è costato $ 25 dollari, ma non mi importava. Ero in missione. (Nota: Da allora ho imparato che avrei potuto registrarmi per una prova gratuita per ottenere il mio punteggio di credito gratuitamente. Una schifezza.)

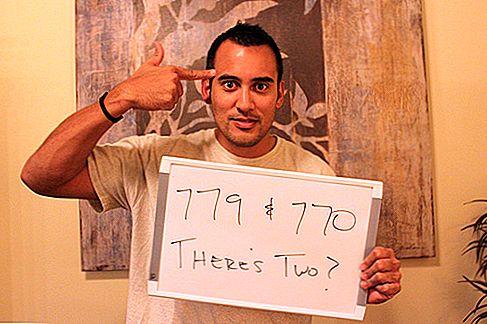

Due ... ..really?

Pensando che ci sarebbe solo un vero punteggio di credito, mi ha dato due. Uno da TransUnion e l'altro da Equifax, che erano rispettivamente 779 e 770.

Veramente? Due punteggi di credito?!

Bleep ....

Quindi ecco quello che sto guardando finora: 758, 776, 765, 773, 779 e 770. A questo punto non ho idea di quale sia il vero affare. Non più scherzi. Era tempo di rompere i grandi cannoni.

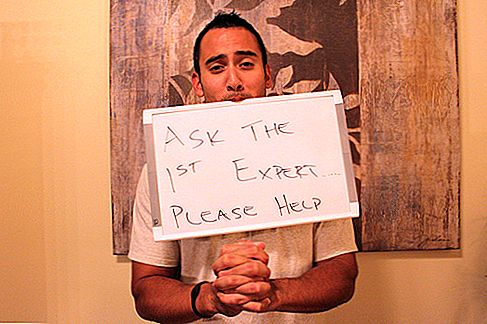

Contatta l'esperto (a proposito del tempo)

Per favore ... ti supplico ...

Cercando di risolvere il labirinto del punteggio di credito, ho contattato il guru della finanza personale e l'autore del tuo punteggio di credito, il tuo denaro e quello che è in gioco, Liz Weston e le ho spiegato la mia situazione.

Innanzitutto, Liz mi ha spiegato il mio punteggio di Credit Sesame. Lei disse,

"È vero che i punteggi ottenuti da molti consumatori non sono FICO, e questi punteggi di" educazione al consumo "possono essere da 30 a 100 punti in più rispetto ai tuoi FICO."

Ok, fantastico! Punteggio di educazione al consumo. Questo aiuta una tonnellata !. Quindi, in realtà, il punteggio di credito di Credit Sesame dovrebbe solo darti un gamma generale di dove è il tuo punteggio di credito. Il mio punteggio non era troppo lontano, quindi almeno mi ha dato un buon punto di partenza. Ora, che dire dei "punteggi dei crediti dei mutui"

Liz ha avuto un'idea ma ha verificato con un contatto a FICO - niente come andare direttamente alla fonte! Lei afferma,

Ho capito che la maggior parte dei creditori ipotecari utilizza il classico punteggio FICO, che è quello che ottieni su MyFico.com. I punteggi saranno diversi giorno per giorno (e talvolta anche intraday) perché le informazioni nei file di credito cambiano continuamente.

Non sono sicuro di cosa voglia dire il tuo banchiere quando dice che Fannie e Freddie hanno lavorato con gli uffici per modificare le formule FICO, dal momento che loro (nessuno di loro, le agenzie o gli uffici) non sarebbero stati in grado di farlo. Questa è la visione di FICO (Fair Isaac).

Ma questa non sarebbe la prima volta che un banchiere o un creditore ipotecario dava cattive informazioni. C'è un intero capitolo nel mio libro di credit scoring dedicato ai miti perpetrati da coloro che dovrebbero saperlo meglio.

Woo-hoo!

Più successivamente ha confermato che il banchiere era fuori nella sua dichiarazione. Nella difesa del mio banchiere, questa roba è davvero confusa - ovviamente. Liz aggiunge,

"Fannie e Freddie non fanno nulla di concreto quando si tratta di strumenti di valutazione del rischio, e nemmeno gli uffici, oltre a creare VantageScore come potenziale concorrente di FICO (non che VS abbia fatto molti progressi).

Fannie e Freddie stanno valutando una versione del FICO chiamata FICO 8 Mortgage Score, ma devono ancora dire al settore dei mutui che accetteranno quel punteggio invece di un FICO classico.

Il punteggio del mutuo FICO 8 è stato presentato ai finanziatori di Equifax a marzo, ma è diventato disponibile ai creditori di TransUnion e Experian il mese scorso, quindi il tuo istituto di credito non avrebbe potuto utilizzarlo per generare punteggi da tutti e tre gli uffici all'inizio di quest'anno.

Il punteggio del mutuo FICO 8 dà più peso alla cronologia dei mutui di una persona, ma non alle raccolte. Questo è in linea con le altre versioni di FICO, come quella per l'industria del credito auto che dà maggiore enfasi alla storia del prestito auto di una persona. "

Ecco qua. Probabilmente sono più informazioni di quelle che volevi sapere sul tuo punteggio di credito, ma almeno ora ho una migliore comprensione.

Nota: Se hai una domanda per Liz, controlla il suo sito Ask Liz Weston. Questa signora conosce la sua roba. Grazie Liz per l'aiuto!

Ottenere un secondo parere di esperti

Posa di pensiero profondo

Poi ho controllato con Philip Tirone, un broker di ipoteche e autore di 7 passaggi per un punteggio di credito 720, da 720CreditScore.com. Philip ha fatto eco a quello che ha detto Liz, e poi ha aggiunto:

"Il punteggio di educazione al consumo è inutile perché nessun creditore lo userà mai. E poiché è quasi sempre più alto di un punteggio FICO, il punteggio del consumatore dà a una persona un senso artificiale di sicurezza sul proprio punteggio di credito. Sarebbe molto meglio ottenere i punteggi direttamente da FICO e ignorare completamente i punteggi dei consumatori ".

Philip ha aggiunto che il 100 percento dei punteggi di credito che recensisce nella sua veste di mediatore di ipoteca si basano sul punteggio FICO.

Ok, ma sono ancora confuso. Dove entrano in gioco TransUnion e Experian?

Filippo ha spiegato,

"Ci sono tre agenzie primarie di segnalazione dei crediti - TransUnion, Experian ed Equaifax - che sono responsabili della raccolta delle informazioni sul credito e dell'applicazione di una formula alle informazioni: TransUnion, Experian ed Equifax. Quindi hai un punteggio FUT di TransUnion e un punteggio consumer di TransUnion, e così via e così via. Quando un creditore tira il tuo punteggio di credito (e come ho notato, questo sarà sempre il tuo punteggio FICO), il creditore ottiene effettivamente tre punteggi, uno da ciascuno dei tre uffici. Il creditore ignora il punteggio più alto e il punteggio basso, guardando quello che cade nel mezzo e assegnando solo i tassi di interesse. "

Philip ha proseguito spiegando che solo TransUnion ed Equifax vendono al pubblico sia i punteggi FICO sia quelli dei consumatori. Se acquisti un punteggio da Experian, sarà sempre il punteggio del consumatore.

Ottieni il tuo rapporto di credito Experian gratuito >>>

Supponendo che quello che ho scritto sia vero, suggerisco anche di inserirlo dopo: "Ho capito che la maggior parte dei creditori ipotecari usa il classico punteggio FICO, che è quello che ottieni su MyFico.com. I punteggi saranno diversi giorno per giorno (e talvolta anche intraday) perché le informazioni nei file di credito cambiano continuamente. "

Questo spiega perché i punteggi che ho ottenuto da MyFICO erano diversi dai punteggi che ho ottenuto dal prestatore: sono stati estratti in giorni diversi. Puoi leggere ulteriori informazioni su come Experian ha tirato la spina per consentire ai consumatori di acquistare il loro punteggio di credito su Credit Cards.com.

Punteggio di credito

Grande sorriso cremoso

La cosa più grande che ho ottenuto è che hai diversi punteggi e cambiano costantemente. Non voglio che tu diventi ossessionato dal tuo punteggio di credito come ho fatto io, ma è importante che tu lo sappia.

Mentre attraversavo questo processo, il mio tirocinante era incuriosito, così ha cercato il suo punteggio di credito e ha scoperto che era nei 600 bassi. Ahia! Qual è stato il colpevole principale? Non aveva alcuna carta di credito o storia di credito. I suoi genitori lo avevano avvertito di entrare nel debito della carta di credito, quindi li ha evitati. Ottenere il suo punteggio di credito è stata un'esperienza d'apertura, visto che presto si diplomerà e si unirà al mondo reale.

Hai avuto sorprese da un punteggio di credito? Cosa hai fatto al riguardo?

Post Più Popolari

Le tue cattive abitudini potrebbero aiutarti a risparmiare $ 3,500 all'anno?

Se hai risparmiato molto per la pensione, stai battendo il 50% degli americani

Come ottenere una carta regalo gratuita da $ 5 presso l'obiettivo prima del 19 marzo

Bertolli prepara una tuta da 7 milioni di dollari per l'azione di classe sull'olio di oliva non-so-vergine

Stiamo vivendo a parte per pagare il debito. Sto sacrificando. Lei sta solo facendo shopping

Pubblica Il Tuo Commento