Sembra quasi ogni giorno che leggo un articolo che colpisce tutti per non averne abbastanza in pensione.

Sono tutto per spingere verso i miei obiettivi finanziari, ma onestamente, quanto è realistico il consiglio là fuori su quanto dovremmo avere nascosto per la pensione?

Se sei come me e ti senti in colpa per i tuoi risparmi, sono qui per dirtelo che non sei solo e non dovresti sentirti in colpa.

Questo grafico di risparmio pensionistico potrebbe rovinare la tua giornata

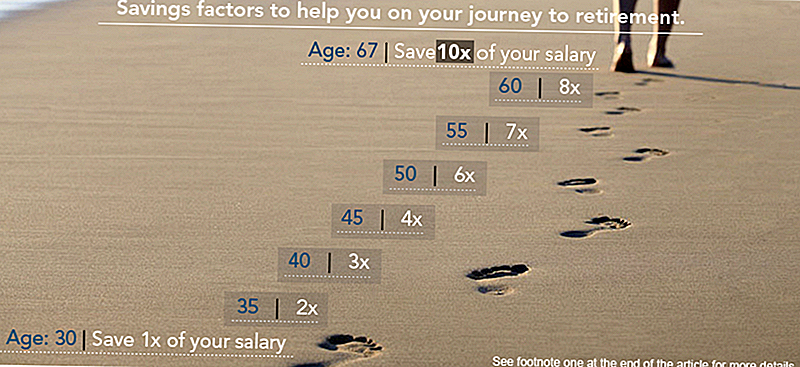

Secondo la società di investimento Fidelity, l'ammontare dei tuoi risparmi dovrebbe essere correlato all'età e al salario annuale. Fidelity afferma che determina tali importi "con un tasso di risparmio annuale, un fattore di risparmio, un tasso di sostituzione del reddito e una percentuale di prelievo potenzialmente sostenibile per aiutarti a creare la tua tabella di marcia per il pensionamento".

Secondo il grafico di Fidelity, se hai 25 anni e vuoi andare in pensione a 67 anni con lo stesso stile di vita, dovresti avere almeno un anno di stipendio nascosto per la pensione quando avrai 30 anni. Da lì, dovresti avere due volte il tuo stipendio risparmiato da 35, tre volte a 40, quattro volte a 45 e così via fino a quando non hai un enorme 10 volte il tuo stipendio risparmiato quando vai in pensione a 67.

Ecco il grafico:

Le persone hanno davvero risparmiato così tanto?

OK, fai un respiro.

Sono qui per dirti che se non hai la quantità raccomandata risparmiata, non devi farti prendere dal panico, anche noi non ne abbiamo molti.

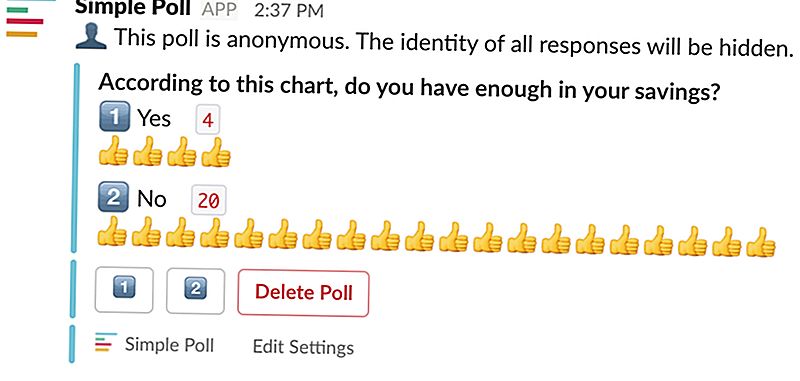

Ho fatto un sondaggio molto ufficiale qui al quartier generale di Penny Hoarder - funzionario come ho fatto io attraverso Slack - per vedere se i miei colleghi si fossero salvati così tanto quanto questo schema raccomanda.

Ecco i risultati:

Vedere? Non sei solo.

Dove questo consiglio finanziario cade piatto

Sono grafici come questi che fanno sentire le persone davvero male con se stessi.

Tu sai perché? Perché loro fanno tonnellate di ipotesi.

Se leggi la stampa fine itty-bitty alla fine del post, vedrai che questo grafico si basa sul presupposto che vorresti ritirarti a 67 e pianifichi di morire a 92 (LOL). I numeri si basano anche su un tasso di risparmio del 15%, che è il vero doozy qui.

Quando si arriva a questo, le generazioni più giovani hanno le probabilità che si accumulano contro di loro. Hanno a che fare con costi abitativi fuori controllo e debiti per prestiti studenteschi più alti che mai.

Nel secondo trimestre del 2017, il salario mediano per i lavoratori a tempo pieno degli Stati Uniti era di $ 859 a settimana, che si aggira intorno a $ 44.668 in un anno. Per un giovane lavoratore, il risparmio del 15% di quel reddito sarebbe difficile dopo aver fatto un ridicolo affitto e prestiti per studenti.

Quindi sì, ricordiamoci che non tutti possiamo mettere da parte quel 15% d'oro del nostro reddito e permetterci ancora di vivere.

Se sei pronto a smettere di spaventarti per la pensione e ottenere una sospensione del tuo piano, consulta alcune di queste risorse:

- Ti stai chiedendo dove andrà un pezzo del tuo stipendio ogni mese? Leggi le basi 401 (k) e una strategia interessante su come sfruttare al meglio il tuo oggi - e magari anche ritirarti presto!

- Il tuo datore di lavoro non offre un piano pensionistico sostenuto dalla compagnia? Ecco tutto ciò che devi sapere su Roth IRAs e come iniziare con uno.

Quindi non farti prendere dal panico. Non tutti i grafici - o piani pensionistici - sono creati uguali.

Kelly Anne Smith è una giovane scrittrice e specialista di fidanzamento presso The Penny Hoarder. Prendila su Twitter su @keywordkelly.

Post Più Popolari

Sì, questa società ti pagherà effettivamente su Instagram in tutta Europa

Trova la giusta imbracatura o portante per mettere a bordo il bebè - e sul budget

Ashton Kutcher e Mila Kunis insegnano ai loro figli il valore del denaro in anticipo

Richard Branson ha bisogno di un assistente - ma dovrai lavorare in paradiso

Aldi sta assumendo altre 500 persone per negozi a Washington D.C. e Chicago

Pubblica Il Tuo Commento