Di solito non sono molto per le scorte di energia. Data la loro natura ciclica e gli elevati requisiti patrimoniali, sono un tipo di investimento unico. Inoltre, a differenza di qualsiasi altra attività, i produttori di petrolio e gas hanno pochissima capacità di stabilire i prezzi di mercato.

Detto questo, c'è sempre qualcosa di allettante per le aziende che vendono un prodotto di cui il pubblico ha assolutamente bisogno. Petrolio e gas naturale sono, con completa certezza, qualcosa che avrà sempre valore. Diamo un'occhiata ad Apache Corp. (APA), un giocatore indipendente di petrolio e gas.

Profilo Aziendale

Apache Corp. è la seconda più grande società indipendente di petrolio e gas naturale negli Stati Uniti per capitalizzazione di mercato. In termini di industria energetica in generale, è ancora un piccolo giocatore. La capitalizzazione di mercato di Apache di poco più di $ 35 miliardi la rende la 18a più grande compagnia energetica.

Le sue dimensioni ridotte rendono l'azienda agile nelle operazioni. La società è nota per la sua semplicità: acquista asset petroliferi per lo sviluppo. Ripeto: sviluppo, non esplorazione. Apache opera nel "lato più sicuro" del business petrolifero, sebbene abbia effettuato alcuni investimenti recenti nell'esplorazione di acque profonde a livello internazionale e nazionale.

La società è innegabilmente una delle più conservatrici nello spazio, mantenendo il suo bilancio pulito e l'espansione del finanziamento con il flusso di cassa delle operazioni, non del debito. L'azienda è cresciuta nei suoi 57 anni di storia con investimenti sicuri in beni legacy da altre compagnie petrolifere. È il leader nelle operazioni di acquisizione e di exploit, massimizzando il potenziale derivante da comprovate opportunità di acquisizione.

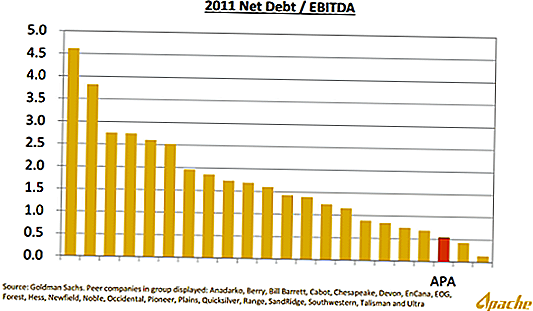

Ecco una tabella del recente analista e riunione degli azionisti di Apache che mette a confronto l'influenza di Apache rispetto ad altre aziende nello spazio:

Apache è ben gestito, e io tendo a preferire il suo stile un po 'controcorrente, ovunque. L'azienda ha attività in tutto il mondo e tende ad agire in modo opposto rispetto alla maggior parte delle società energetiche.

Crescita e acquisizioni recenti

Apache ha fatto un giro di spese in cui ha fatto affari diversi miliardi di dollari per nuove attività. La società si è fusa in un affare da $ 4 miliardi con Mariner Energy, ha acquistato attività per $ 11 miliardi in una serie di transazioni da BP, Devon Energy ed Exxon Mobil e ha raggiunto un accordo da $ 3 miliardi con una lunga lista di operatori di private equity per Cordillera Energy Partners III LLC.

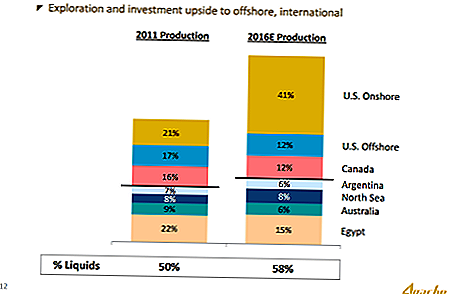

Le sue recenti acquisizioni sono concentrate negli Stati Uniti. La direzione ha recentemente annunciato un piano per aumentare la produzione totale del 34% in quattro anni, alimentata dalle recenti acquisizioni di acri. Entro il 2016, produrrà proporzionalmente più petrolio e gas naturale negli Stati Uniti e meno all'estero.

Attualmente, il 22% della produzione di energia dell'azienda proviene dall'Egitto, una località che comporta notevoli rischi politici ed economici. Seguendo il suo piano per sviluppare più giochi petroliferi statunitensi a terra, la produzione statunitense raddoppierà quasi al 41 percento della produzione dal 21 percento. La produzione egiziana passerà dal 22 al 15% della produzione totale. Dal rapporto annuale 2011, la produzione egiziana rappresenta il 17% dei suoi attuali flussi di cassa scontati nel futuro.

Le nuove sedi negli Stati Uniti forniscono petrolio e gas naturale a minor costo negli Stati Uniti, aggiungendo flussi di cassa liberi sproporzionatamente maggiori rispetto alle imprese concorrenti.

Apache è molto bravo nel mobilitare risorse per il miglior ritorno possibile. Mentre altre aziende inseguivano la superficie del gas naturale negli Stati Uniti, Apache si voltò dall'altra parte, cercando terreno con meno gas e più liquidi - greggio.

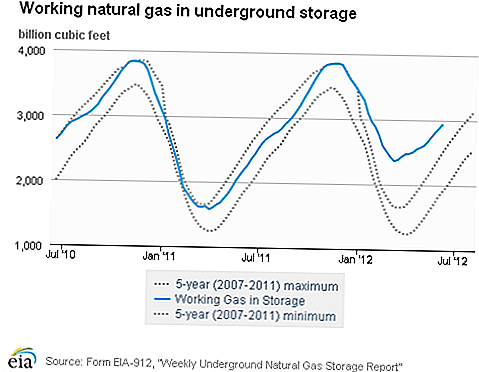

Il passaggio alla produzione di liquidi nel Nord America come altre aziende hanno cercato la superficie del gas naturale potrebbe essere stata la mossa migliore nella storia dell'azienda. Un grande accumulo di gas rende il gas naturale nordamericano troppo economico per produrre profitti:

A causa delle complessità infrastrutturali e delle opportunità limitate di arbitraggio, i prezzi del gas naturale nordamericano dovrebbero rimanere depressi per un bel po 'di tempo. Ciò offre ad Apache un vantaggio competitivo a lungo termine che è necessario proteggere e produrre al minor costo possibile.

Entro il 2016, il 58% della sua produzione sarà liquido, rispetto al 50% di oggi.

Catalizzatori per Upside

Vedo diversi catalizzatori per il potenziale di rialzo. Eccoli senza alcun ordine particolare:

- Produzione meno rischiosa - Apache passerà ai siti di produzione statunitensi, il che riduce l'effetto complessivo dell'Egitto sui profitti dell'azienda. Poiché l'Egitto è un posto innegabilmente pericoloso per fare affari, i guadagni di Apache nell'area guadagnano un evidente sconto per il rischio. Poiché la crescita degli utili dei pozzi americani sfocia in utili futuri, la diversificazione geografica di Apache rispecchierà la maggior parte delle altre compagnie petrolifere presenti sul mercato. Meno rischi dovrebbero portare un valore di mercato più alto. Wall Street ha effettivamente interamente scontato la produzione egiziana, e poi alcuni.

- Dividend protection - I dirigenti Apache hanno rifiutato di fornire un'indicazione sulla preferenza della compagnia per i futuri riacquisti, ma ha affermato che continuerà a rivalutare il proprio dividendo annualmente. Un dividendo più elevato contribuirebbe a respingere gli short-sellers, che possono permettersi di short Apache come copertura del rischio internazionale. Delle 147 compagnie energetiche che attualmente pagano un dividendo, Apache si trova al 135 ° posto in termini di rendimento. Al momento, la dirigenza ritiene che lo sviluppo futuro sia più gratificante che spendere soldi agli investitori.

- Passa alla foratura - Apache ha speso la parte migliore della sua esistenza acquistando sempre più acri per trivellare altri pozzi. La direzione ha notato che l'azienda può far crescere le proprie riserve e trivellare per produrre più corrente allo stesso tempo senza acquisizioni.Continuo a pensare che siano le acquisizioni aggressive che hanno depresso le azioni della compagnia. Ad un certo punto (ora!) Apache aveva bisogno di spostare il capitale dalle acquisizioni alla produzione di più petrolio oggi piuttosto che comprare l'output futuro sotto forma di superficie. Apparentemente nascosta alla visione degli analisti, la gestione di Apache non può effettuare nuove acquisizioni senza rischiare un downgrade del credito. Ciò mi dà fiducia che l'impresa non effettuerà nuove acquisizioni significative e investirà invece la maggior parte dei suoi flussi di cassa in nuove produzioni.

- Coerenza dalla produzione a basso costo - Sai che hai una buona gestione in una compagnia di materie prime quando le parole "produttore a basso costo" vengono ripetute più e più volte in ogni conference call. Apache sa che non può influenzare i prezzi per la sua produzione. Invece, l'unico modo per avere margini più ampi o generare profitti maggiori e più consistenti è quello di essere la compagnia petrolifera e del gas che può generare un profitto anche quando i prezzi del petrolio e del gas calano. Apache riesce ad essere il produttore più economico comprando vecchi giacimenti petroliferi e attività minori che non sono così interessanti per le grandi compagnie petrolifere. Inoltre, una minore leva finanziaria gli conferisce un vantaggio assoluto.

- Opportunità realizzata - Wall Street sembra godere dei prezzi di questa azienda come se fosse principalmente nel business del gas degli Stati Uniti. La realtà è che la produzione interna di Apache è inclinata verso il petrolio, non il gas. Con l'aumento della produzione petrolifera, penso che vedremo un cambiamento nel modo di pensare il modello di business di liquidi di Apache, che giustificherebbe un premio al suo attuale prezzo di mercato.

Guida l'esplosione del flusso di cassa

I dirigenti di Apache sono pronti a "trivellare, baby, forare!" Nel 2010-2011, Apache ha bruciato circa $ 30 miliardi di spese in conto capitale. Circa $ 16 miliardi di tale capex erano destinati all'acquisizione di terreni.

Nello stesso periodo, Apache ha generato circa $ 17 miliardi di flussi di cassa operativi. Andando avanti, Apache è in grado di utilizzare i suoi forti flussi di cassa operativi per bloccare le piattaforme di terra per un ulteriore sviluppo interno.

Apache fa raramente grandi mosse. I bassi prezzi del gas naturale e il disastro del Golfo del Messico da parte di BP hanno reso l'azienda ben capitalizzata un opportunista nell'assicurare beni a basso costo e liquidi da venditori in difficoltà. Il futuro offre enormi opportunità di sfruttare le nuove risorse acquisite per una crescita impressionante dei flussi di cassa. Man mano che queste risorse vengono digerite, Apache sarà in grado di restituire più flusso di cassa agli azionisti. Un dividendo maggiore consentirebbe a Wall Street di realizzare il potenziale dell'azienda, poiché non penso che questa particolare impresa sia un obiettivo di acquisizione per qualsiasi altra azienda nello spazio. È certamente una società che potrebbe (e dovrebbe, solo sulla base della valutazione) essere considerata privata, comunque.

I dirigenti Apache vogliono una crescita annuale della produzione e del cash flow del 6-9% all'anno. Dato che si scambia su un PE avanzato di meno di 7, penso che sia significativamente sottovalutato. È difficile ottenere un rendimento del 14%, soprattutto in un'azienda che può ragionevolmente aumentare i flussi di cassa al 6-9% all'anno per i prossimi 4-5 anni.

Rivelazione: Attualmente sono un lungo APA e intendo entrare in una media di nuove posizioni nel tempo, in vista della possibilità di ridurre al minimo i costi.

Quali sono le tue opinioni sul settore energetico in questo momento?

Post Più Popolari

Inizio partita! Queste 13 borse di studio aiuteranno gli studenti atleti a pagare per la scuola

Tratta Yo 'Self ... per pochi centesimi: 25 trattamenti benessere che puoi fare a casa

5 consigli pratici per aiutarti a iniziare un orto da zero

Dimentica Hot Dog e S'mores - 6 ricette da campeggio economiche (ma assolutamente squisite)

Perché i Potluck sono l'alternativa perfetta alle cene costose con gli amici

Pubblica Il Tuo Commento