Questo è un post per gli ospiti per dare il calcio d'inizioOperazione: #investNOW dove sto ispirando 1 milione di persone a iniziare a investire in se stesse. Questo post proviene da Barbara Friedberg di BarbaraFriedbergPersonalFinance.com

Mai prima ha raccontato la storia di investimento personale

Quando io e mio marito fummo sposati, avevamo un budget estremamente limitato. Ci siamo trasferiti dall'Ohio per andare a una scuola di specializzazione molto costosa e non avevo lavoro!

Alla fine, ho ottenuto un lavoro come consulente di carriera e amministratore degli affari degli studenti presso la San Diego State University.

Le sue lezioni erano circa 1/3 del mio stipendio lordo. Fortunatamente, abbiamo avuto alcuni risparmi per aiutare con le spese.

Questa storia spiega come siamo riusciti a investire in un piccolo stipendio, e alla fine abbiamo aumentato il nostro investimento iniziale oltre 6 volte.

The Investing Crucible

La mia prima introduzione alla 403 (b) fu attraverso il mio datore di lavoro. Ho preso la decisione di contribuire al massimo consentito dalla legge, anche se sapevo che non potevamo vivere del resto del mio stipendio.

Mentirei se dicessi che non abbiamo perso il contributo del piano di pensionamento di $ 800 al mese, perché l'abbiamo fatto.

E non avremmo potuto farlo se non ci fossimo risparmiati un po 'negli anni precedenti per aiutarci a superarci.

Era pazzo o no?

Il mio pensiero era che, se necessario, mi sarei tuffato in risparmi per soddisfare le nostre spese di vita, e avremmo vissuto nel modo più economico possibile.

Non abbiamo preso in prestito le tasse scolastiche di mio marito e abbiamo pagato la nostra carta di credito per intero ogni mese. Durante quei primi due anni di scuola di specializzazione, prima che mio marito iniziasse a lavorare a tempo parziale, i tempi erano duri. (Nota a margine: un anno eravamo in un game show e abbiamo vinto abbastanza da pagare per l'anno scolastico)

Il nostro intrattenimento consisteva in cene di fortuna con i nostri amici o happy hour al locale Tio Leo's dove un drink ti dà diritto a un bel buffet di ali di pollo, tacos e snack. Quella era la nostra cena. Abbiamo noleggiato film per $ 1,00 al negozio di video (sì, nel passato, dovevi andare in un negozio e noleggiare un film).

Ci sono stati molti mesi in cui ci siamo immersi nei nostri risparmi perché abbiamo trasferito $ 900 al mese dal mio stipendio nel nostro TIAA-CREF 403 (b) e il mio stipendio lordo era solo di circa $ 3000 al mese. A mano a mano che il mio stipendio aumentava, aumentavo il contributo del conto al massimo consentito dalla legge.

Il denaro investito

Il mio datore di lavoro non ha contribuito a questo account.

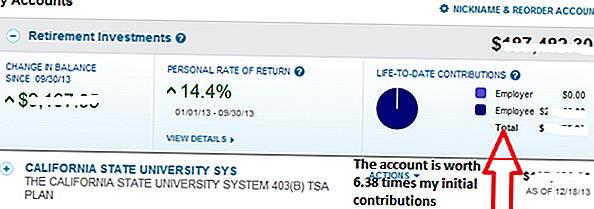

Dai primi anni '90 fino ad oggi, il conto è aumentato di 6,38 volte. Ogni dollaro che ho contribuito più di 20 anni fa ora vale $ 6,38.

Dopo aver lasciato questo lavoro, non ho mai più contribuito a questo account. In effetti, non ho nemmeno modificato l'asset allocation di questo conto, che è stato investito al 25% in una rendita fissa di rendimento TIAA e al 75% nel fondo azionario CREF.

Si noti il rendimento del 14,4% da gennaio a settembre 2013. Questo era inferiore al rendimento che avremmo guadagnato se l'asset allocation avesse avuto più investimenti azionari e meno fissi. Ma per noi, mi piace mantenere una percentuale del nostro portafoglio complessivo diversificata in liquidità e obbligazioni per attenuare la volatilità, anche se ciò ostacola i rendimenti a lungo termine.

Il potere di investire ora

Durante i 20 anni precedenti da quando ho lasciato questo lavoro, ci sono stati momenti in cui il valore di questo account è diminuito e in altri periodi in cui è salito. Come John Bogle consiglia, non ho prestato molta attenzione al valore, perché non avevo intenzione di ritirare i fondi.

Se non avessimo preso la decisione di lottare finanziariamente in quegli anni, non avremmo modo di disporre delle risorse disponibili che abbiamo oggi.

Divulgazione personale

Per essere onesti, passare dall'Ohio alla California del sud è stato un po 'uno shock culturale. Come una ragazza "giù per terra", non eccessivamente ossessionata da auto di lusso ecc., La So. Cal. l'ambiente è stato uno shock. Ovunque ti girassi c'era un'altra macchina di lusso. Le apparenze erano molto importanti!

Questo non mi ha fatto sentire male, mentre guidavo la mia Chevy Cavalier, ma mi ha sorpreso.

Sapevo che alla fine volevo diventare ricco e capii che risparmiare e investire era il modo di arrivarci. Bene, risparmiando, investendo e, naturalmente, aumentando i nostri guadagni.

Mi è piaciuto il nostro stile di vita e mi sono reso conto di quanto siamo stati fortunati a vivere nella splendida California del sud. Mentirei se dicessi che non c'erano occasioni in cui avrei voluto avere più reddito disponibile :). Ma nel complesso, apprezzo le nostre precedenti scelte finanziarie visto che oggi vedo il grande profitto.

Detto questo, non penso che avremmo potuto raggiungere i nostri obiettivi finanziari come facilmente non avevamo deciso di trasferirci in un posto più economico dove vivere mentre allevavamo nostra figlia.

Il vero segreto della ricchezza

Questo semplice grafico mostra il potere di lasciare i tuoi soldi nei mercati e lasciare che si aggravi. Questo è il valore di 1 penny che raddoppia ogni giorno per un mese. Il giorno 31, il raddoppio dei fondi del giorno precedente equivale a oltre $ 10 milioni.

Sebbene non si possa trovare un ritorno del 100% in qualsiasi luogo legittimo, si noti come ci sia voluto un po 'di tempo perché si realizzasse il vero beneficio della crescita composta.

Abbiamo continuato a contribuire al massimo ai conti pensionistici sul posto di lavoro, all'IRA, all'IRRA Roth e al conto 529 College Savings. Nulla ci ha scoraggiato dal nostro risparmio e investimento aggressivi. Con l'aumento delle nostre entrate, il nostro stile di vita è migliorato, ma non è mai andato "sopra le righe". Non fino a poco tempo fa abbiamo sperimentato l'esplosione della crescita dal nostro investimento composto.

Tutti i nostri account più vecchi mostrano lo stesso tipo di crescita di quel conto pensionistico iniziale sul posto di lavoro di TIAA-CREF. Anche se, al momento, non ci avrei creduto, più a lungo lasciate i vostri soldi nei mercati per aumentare, maggiore è la crescita.

Il tempo nei mercati, ancor più dei rendimenti degli investimenti, è il più grande fattore predittivo di ricchezza derivante dagli investimenti. Infatti, Albert Einstein una volta ha commentato che l'interesse composto è una delle più grandi meraviglie del mondo.

Investire regole per costruire ricchezza

Il tempo nei mercati è il bene più prezioso quando si tratta di investire. Lasciando crescere i soldi nei mercati, i contributi iniziali del conto possono moltiplicarsi. Mantenere il denaro investito per un periodo più breve e c'è meno tempo per la somma da aggiungere. Anche se decidi di espandersi in altri investimenti, come il prestito p2p con il club dei prestiti o con Motif Investing, assicurati di avere il tempo dalla tua parte quando lo fai.

Decidi se sei disposto a fare un compromesso. Non puoi avere tutto ora e più tardi. Chiediti se sei disposto a sacrificare un po 'ora per la probabilità di avere più tardi.

Questo è un post di Barbara Friedberg, MBA, MS, è un gestore di portafoglio, ex istruttore di finanza universitaria ed editore del sito Web di investimento, Barbara Friedberg Personal Finance.com.

Salvare

Post Più Popolari

The Pink Tax: Perché le lamette da donna costano più degli uomini?

Anheuser-Busch o T-Mobile ti devono dei soldi? 7 Aprire gli accordi di Class-Action

Hai intenzione di prendersi gioco di te? Questi ragazzi stanno regalando $ 100 fatture ...

Vuoi fare soldi al college? 4 motivi per provare Freelance

In auto, in bici o con lo scooter: guadagna denaro extra come corriere tramite gli ex post

Pubblica Il Tuo Commento