Ottenere un prestito è senza dubbio un ottimo modo per soddisfare le esigenze a breve termine. Se stai cercando di consolidare i debiti, partecipare a progetti di miglioramento della casa o pagare per spese impreviste, un prestito personale può aiutarti a raggiungere i tuoi obiettivi.

I prestiti personali, come qualsiasi prodotto di credito, vengono con costi .. Il costo più evidente del prestito è il tasso di interesse addebitato al mutuatario. Questi tassi di interesse sono sostenuti per tutta la durata del prestito e vengono addebitati sull'importo preso in prestito. Tuttavia, uno dei costi più oscuri che potresti sostenere sono i costi di origine.

Quali sono le tasse di origine?

Una tassa di origine, nella sua essenza, è semplice da capire ma molte persone no. Alcuni istituti di credito lo chiamano una tassa di servizio, commissione, chiusura, o anche una tassa di installazione. Qualunque cosa tu decida di chiamarlo, è una tassa che il creditore addebita al mutuatario per "originare", o emettere, il prestito. Ecco un modo semplicistico di pensare alle tasse di origine:

Stai ottenendo un prestito personale di $ 10.000 con un tasso di interesse del 20% per tre anni. Alla fine dell'applicazione, si scopre che esiste una tariffa di origine del 5%.

Non appena si firma la linea tratteggiata per finalizzare il contratto di prestito, il creditore addebita automaticamente una tariffa di origine del 5%. Quindi invece dei $ 10.000 che tu pensato prendi in prestito, ricevi solo $ 9.500.

Ma indovina un po? Paghi ancora interessi per l'intero importo di $ 10.000 E quando paghi il mutuante, gli devi ancora un interesse di $ 10.000 PIÙ. Sembra un po 'ingiusto, no? Pagare il 5% suona come un piccolo numero, ma pensa a cosa potresti fare con quei $ 500 in più in tasca.

Qual è il grosso problema con le tasse di origine?

Così ora che sappiamo quali sono le tasse di origine e quanto pagano alcuni istituti di credito, la vera domanda è: perché dovrebbe interessarti?

Due ragioni:

- Come accennato in precedenza, se si applica per un prestito di $ 10.000, non si otterrà l'intero importo. Se hai diritto a un prestito di $ 10.000 (con una commissione di origine del 5%) per pagare quel progetto di miglioramento domestico, riceverai solo $ 9,500 che puoi utilizzare. Ecco un rapido esempio di come le commissioni di origine possono influire sul tuo prestito.

- Se intendi rimborsare il prestito prima della scadenza del termine, quella quota di $ 500 che hai pagato dovrà comunque essere restituita. I finanziatori possono pubblicizzare che non hanno alcuna penalità di pagamento anticipato, ma queste tasse di origine essenzialmente si comportano come una penalità di pagamento anticipato sotto mentite spoglie.

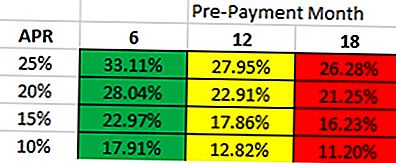

A seconda di quanto velocemente ti aspetti di estinguere il prestito, il vero il costo del prestito varierà. Se si guarda la tabella sottostante, si presume che si paga una tassa di origine del 5%. Illustra un prestito di $ 10.000 per 36 mesi con una commissione di origine del 5%. Ecco come leggerlo:

- Se si intende restituire un prestito entro 6 mesi con un tasso di interesse del 25%, è meglio ottenere un prestito con un APR fino al 33,11% senza commissioni di origine.

- Se si intende restituire il prestito entro 12 mesi con un tasso di interesse del 20%, è meglio ottenere un prestito con un APR fino al 22,91% senza commissioni di origine.

Quindi, che tipo di tasse vengono addebitate dai finanziatori?

Le tasse che l'imposta sui mutuanti varia. Alcuni vanno dal "grado" del prestito (quanto sei qualificato) e altri possono addebitarti una tariffa di origine in base all'ammontare del prestito.

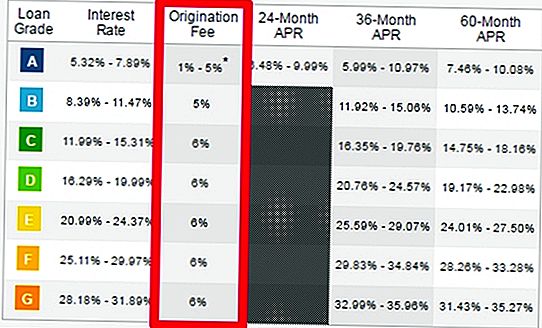

Club di prestito: Le commissioni per i club di prestito sono comprese tra l'1 e il 6% delle commissioni di origine, a seconda del merito di credito. Avrai bisogno di essere un mutuatario superprime - fondamentalmente un punteggio di credito incontaminato e un rapporto debito / reddito molto basso. Nel 2016, solo il 17% dei mutuatari si è qualificato per una valutazione "A" e anche se sei idoneo per questo grado, non ti è nemmeno garantita la tariffa di origine più bassa.

Prosperare: Noterai un modello molto simile anche con Prosper. Per poter essere addebitata una "tassa di chiusura" dell'1% tra il 6% e il 6%, devi essere un mutuatario superprime. In caso contrario, ti verrà addebitato almeno il 3,95% delle commissioni di origine, consulta la tabella di seguito.

Altri istituti di credito che applicano una tariffa di origine:

- Upstart: 1-5%

- BestEgg: 0,99-4,99%

- Cirleback Lending: 0,99-4,99%

- Pavé: 1-6%

- Peerform: 1-5%

- Payoff: 2-5%

- E la lista continua….

Le tasse di origine vengono pagate in anticipo?

Facciamo un breve riassunto delle tasse di origine sui prestiti personali e su come influisce sul vostro prestito.

- Sei stato approvato per un prestito di $ 10.000 con una commissione di origine del 5%

- tu in realtà ricevere $ 9.500 ($ 500 in tasse di origine).

- Il saldo del tuo prestito è ancora $ 10.000

- Continui a pagare gli interessi sull'importo del prestito di $ 10.000 quando ricevi tecnicamente solo $ 9.500.

Cosa succede se decidi di estinguere il prestito nella prossima settimana? O anche il giorno dopo. Non hai diritto ad alcun rimborso sulla tariffa di origine che hai appena pagato. Quindi la tassa di origine è camuffata come una penalità di pagamento anticipato.

Dire che le tasse di origine sono le stesse delle tasse di pre-pagamento è tecnicamente scorretto. Tuttavia, queste commissioni di origine sono incorporate nel prestito di ACT come una commissione di pagamento anticipato. Se si decide di estinguere il prestito in anticipo, l'unica persona che ne trae vantaggio è il creditore. Tu, come il mutuatario, stai ottenendo la parte più corta del bastone.

Salvare

Post Più Popolari

Whataburger vuole dare agli studenti $ 5K e hamburger per condividere grandi idee

Prenota questo lavoro di vendita remota come direttore delle vendite di gruppo con quattro stagioni

Questo sito Small Business sta assumendo un writer di marketing remoto ($ 45-60K)

Sei idoneo? Questi 8 insediamenti di Class Action includono Costco e Solodyn

Hai bisogno di entrate extra? 11 concerti per fare soldi perfetti per i weekend

Pubblica Il Tuo Commento