Un mio cliente recente si è trovato in una posizione molto interessante.

La mia cliente e suo marito avevano entrambi delle pensioni molto belle che li pagavano di più in pensione di quanto non stessero facendo mentre stavano lavorando. Ogni mese avevano un surplus e ne stavano trasferendo una parte in un conto di risparmio che probabilmente non avrebbero mai speso.

Oltre alle pensioni, entrambi avevano conti con imposte differite - in questo caso erano 403 (b) s - che sapevano che non avrebbero mai speso. Il marito non aveva bisogno del conto, ma gli piaceva avere soldi extra per la spesa "nel caso in cui".

La moglie, tuttavia, sapeva che non l'avrebbe mai speso e, dal momento che avevano due bambini con due nipoti che volevano aiutare a pagare la scuola e altri bisogni finanziari mentre crescevano, erano interessati a vedere quali possibilità avrebbe dovuto trasmettere Di Più.

Sapeva che le distribuzioni minime richieste erano a un anno di distanza e che sarebbe stata costretta a prelevare denaro di cui non aveva bisogno. Non era sicura di quali fossero le sue opzioni, quindi ha preso un appuntamento con la mia squadra per vedere cosa poteva fare.

Di seguito è riportato un case study di esempio che esamina le diverse opzioni che si possono avere che vogliono prendere i dollari di pensionamento, che si tratti di un piano di compensazione posticipato 401 (k), 403 (b), o 401 (k), da trasmettere un maggiore beneficio di morte o eredità ai beneficiari. Vedremo cinque diverse opzioni che abbiamo condiviso con lei per vedere quale ha più senso.

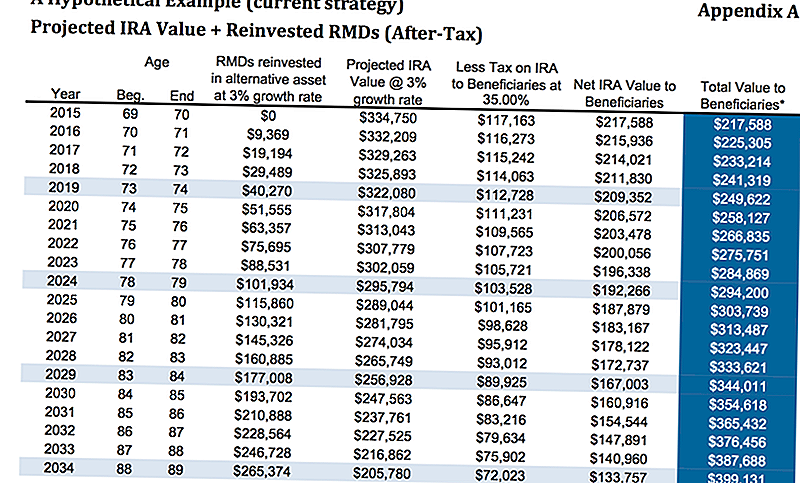

Opzione 1: non fare nulla

Il denaro era attualmente in un 403 (b) in cui due terzi del conto era in una rendita fissa che paga circa il 3%. Lei, ovviamente, non doveva fare nulla con i soldi. Volevamo mostrarle cosa avrebbe voluto nel caso in cui le fosse successo qualcosa.

Supponendo un tasso di crescita del 3% e una tassa del 35%, all'età di 80 anni, lei passerebbe circa $ 313.487. Ciò presuppone che abbia investito le distribuzioni minime richieste e guadagnato il 3% su tali attività nell'aliquota fiscale, come accennato in precedenza al 35%. Ciò non presuppone che i beneficiari approfittino dell'opzione di allungamento se lo ha fatto rotolare in un IRA tradizionale o in un IRA di LendingClub.

Secondo un articolo di MarketWatch, uno studio ha rilevato che un terzo delle persone che hanno ricevuto un'eredità non ha avuto risparmi - in realtà ha avuto risparmi negativi - entro due anni dal ricevimento dell'eredità (quindi, anche se l'illustrazione sotto è accurata, è possibile che i bambini potrebbero saltare i soldi comunque). Se scelgono l'opzione IRA "stretch", ecco come si calcola.

Dammi un momento per spiegare l'opzione IRA "stretch" a te. È un concetto piuttosto semplice.

Vedete, quando un non-coniuge eredita un IRA, ci sono richieste distribuzioni minime che devono essere prese nel corso della speranza di vita residua della persona. Una persona anziana avrà ovviamente un numero di anni rimanenti più breve fino al raggiungimento dell'età di aspettativa di vita (in realtà l'età di aspettativa di morte) rispetto a una persona più giovane.

È qui che entra in gioco l'opzione IRA "stretch". Quelli con IRA possono scegliere di nominare i beneficiari più giovani invece di quelli più anziani in modo che i fondi possano essere conservati nell'IRA per un periodo di tempo più lungo.

L'opzione IRA "allungata" consente ai beneficiari di usufruire del differimento delle imposte e di mantenere il denaro nel conto di investimento in modo che possa crescere più nel tempo. Ciò conferisce ai beneficiari più giovani una maggiore flessibilità nella scelta di ciò che vorrebbero fare.

È un'idea piuttosto semplice che funziona, ma ci sono molte altre opzioni. . . .

Opzione 2: rendita d'acquisto con il miglior beneficiario della morte

Abbiamo analizzato come sarebbe se non dovesse fare nulla. La prossima opzione che vedremo è se lei ha acquistato una rendita vitalizia con un pilota in caso di morte migliorata.

Si prega di tenere presente che varie annualità avranno diversi vantaggi per i casi di morte migliorati. Aumentati benefici in caso di morte, i cavalieri saranno un costo aggiuntivo in aggiunta a qualsiasi spesa interna che la rendita abbia. L'esempio che stiamo osservando qui è una rendita a indice fisso, quindi non vi è alcun costo interno per i sottoconti e il vantaggio per il decesso aumentato è dello 0,55%.

Per ragioni di semplicità, abbiamo intenzione di omettere il nome del fornitore di assicurazioni poiché questi tipi di ciclisti cambiano costantemente.

Nella prima illustrazione, stiamo osservando un tasso di crescita dello 0% sul principale, ma il pilota del beneficio di morte si aggraverà al 4% in base al premio iniziale, quindi, a $ 325.000 inizialmente investiti, a 80 anni, avrebbe $ 345,935 del beneficio di morte in cima a 112.518 $ di prelievi dalle sue distribuzioni minime richieste, non supponendo che quelli siano cresciuti del tutto.

Solo in questo scenario da sola, avrà circa 456.000 $ per passare ai suoi eredi rispetto ai $ 313.000 di cui sopra. Come puoi vedere, è un salto abbastanza significativo.

Se guardassimo un'ipotetica crescita del 5,5%, ora vediamo che il maggiore beneficio per la morte a 80 anni sarebbe di $ 484,140 più prelievi cumulativi di $ 175.000 per un beneficio di morte totale di circa $ 659.000.

Tenete a mente, però, che ci sarebbero delle tasse da pagare sulla parte del beneficio in caso di morte, in modo da ridurre l'importo netto trasferito agli eredi.

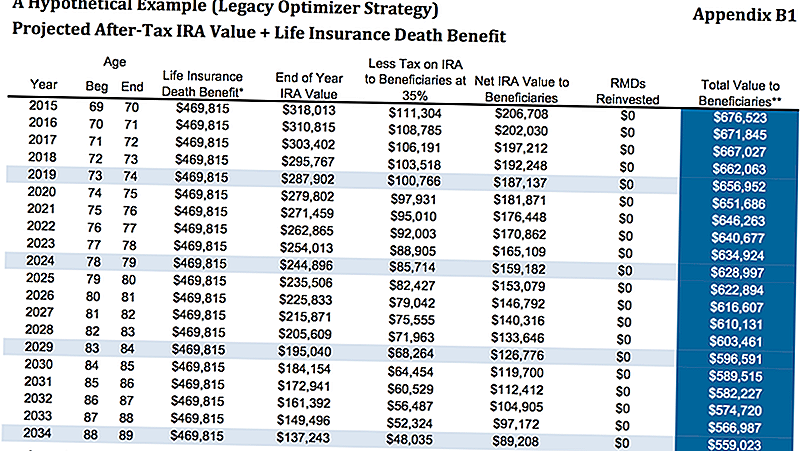

Opzione 3: utilizzare RMD IRA per acquistare l'assicurazione sulla vita

Come abbiamo discusso, il cliente era a un anno e mezzo dal dover richiedere le sue distribuzioni minime richieste. Sapeva che non aveva bisogno di soldi, quindi voleva vedere dove poteva spostare quei soldi per migliorare le finanze dei suoi figli e dei suoi nipoti.

Un'altra possibilità è lasciare l'IRA dove si trova, quindi prendere le necessarie distribuzioni minime per acquistare una polizza di assicurazione sulla vita permanente. In questo caso, stiamo osservando una politica di vita universale individuale, che non ha alcuna scadenza garantita.

Come potete vedere qui sotto, stiamo ipotizzando che un tasso di prelievo dell'Ira del 5% di $ 16,250 lordo meno il 25% di tasse equivale a un prelievo annuale netto di $ 12,188. Tale importo viene quindi utilizzato per l'acquisto di uno dei tipi di assicurazione sulla vita permanente, che le daranno un beneficio di morte esente da imposte garantito di $ 469,815.

Guardando il grafico sottostante, appendice B1, a 80 anni, tra l'importo rimanente nel suo IRA più il beneficio di morte esente da imposte, il valore totale per i beneficiari sarebbe $ 616.607.

Questo, ovviamente, dipende dal fatto che potrebbe qualificarsi per la politica permanente, ma, nella sua condizione attuale, non avrebbe avuto problemi ad ottenere l'approvazione. Anche se potrebbe sembrare l'opzione migliore, diamo un'occhiata a un altro esempio.

Opzione 4: rendita d'acquisto con EDBR + assicurazione sulla vita

Analogamente alla seconda opzione, stiamo acquistando la stessa rendita con il miglior pilota in caso di morte, ma poi prendiamo i prelievi e li usiamo per acquistare la polizza di assicurazione sulla vita permanente.

Ci sono diversi modi in cui possiamo fare questo, ma per motivi di semplicità acquisteremo la stessa polizza di assicurazione sulla vita qui sopra.

Con l'annualità, assumendo un tasso di crescita del 5,5%, l'importo del beneficio in caso di morte sarebbe di $ 489.000. Dopo aver dedotto circa il 35% delle tasse che sarebbero netti $ 317.000 oltre ai $ 469.000 per $ 786.000 netti ai suoi eredi.

$ 489.000 dopo il 35% di tasse = $ 317.000. $ 317.000 + $ 469.000 = $ 786.000.

Opzione 5: acquisto di SPIA + assicurazione sulla vita

L'ultima opzione che abbiamo mostrato è stata l'utilizzo dell'IRA per l'acquisto di una SPIA, altrimenti nota come rendita immediata a premio unico. Dovremmo quindi utilizzare il pagamento di rendite per acquistare la polizza di assicurazione sulla vita. Questo le avrebbe dato un beneficio di morte esente da imposte di $ 675.251.

L'unico lato negativo di questa strategia è stato quando abbiamo acquistato una SPIA, stiamo perdendo il controllo del denaro. Negli esempi sopra riportati che utilizzavano la rendita vitalizia, anche se avevano un periodo di contratto di 10 anni, lei aveva ancora un certo controllo ed era autorizzata a ritirarsi circa il 10% all'anno senza penalità.

Optando per andare con la SPIA, avrebbe ottenuto un maggiore beneficio di morte, anche se non molto di più, e lei avrebbe perso il controllo di una grossa fetta della sua pensione.

Questa è la strategia che meno abbiamo raccomandato, ma volevamo mostrarla in modo che potesse vedere se voleva passare più esentasse usando l'assicurazione sulla vita.

Pensieri di chiusura

Come puoi vedere, c'erano molte opzioni tra cui scegliere. Crediamo nel presentare queste opzioni ai nostri clienti perché vogliamo che loro sappiano non solo cosa noi pensano che dovrebbero fare, ma perché pensiamo che dovrebbero prendere un'opzione particolare.

Inoltre, presentare una varietà di opzioni ci dà l'opportunità di scoprire di più sui nostri clienti. Molte volte, quando i nostri clienti stanno esaminando le opzioni, uno dei pro o dei contro di una particolare opzione potrebbe far apparire una considerazione che modifica l'equazione.

Ad esempio, se il cliente vuole il pieno controllo del proprio denaro, ovviamente non vorrebbe scegliere di acquistare la SPIA. Potrebbero non rendersi conto che - in alcuni scenari - l'aumento del beneficio per i beneficiari potrebbe comportare la perdita del controllo del loro denaro che ci aiuta a restringere l'attenzione.

Alla fine, abbiamo suggerito l'opzione n. 4 per il nostro cliente. Quale opzione ti piace? Quale sceglieresti per te? Fateci sapere nei commenti!

Salvare

Salvare

Salvare

Post Più Popolari

Come guadagnare $ 10k per pagare i prestiti agli studenti con Fiverr

Come le persone normali fanno sei cifre a un anno dal college

6 cose che puoi vendere per soldi extra adesso

5 Abilità Ogni studente universitario deve svilupparsi per avere successo

Perché ho venduto la mia auto e ora Uber Everywhere (Uber vs. possedere un'auto)

Pubblica Il Tuo Commento