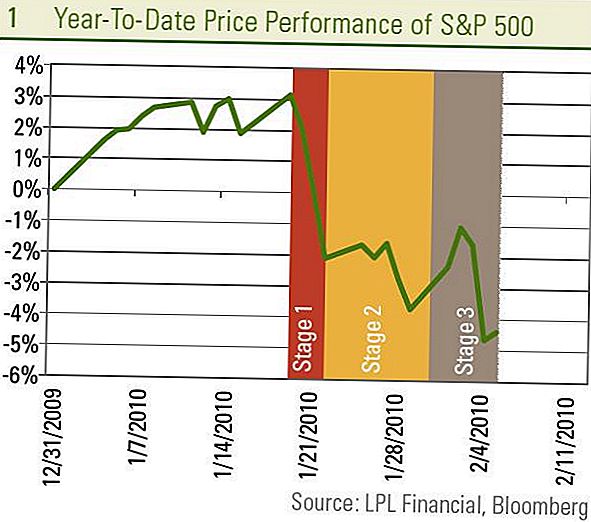

Il mercato azionario, misurato dall'indice S & P 500, ha perso circa l'1% la scorsa settimana, portando le perdite dal 19 gennaio al 7% circa. Questo potrebbe sembrare un lungo scivolone nel mercato azionario dal recente picco del 19 gennaio, ma non lo è. In realtà sono tre. Possiamo vederlo suddividendo il pullback in tre fasi distinte.

Fase 1 - 20 - 22 gennaio: Il ritiro è iniziato con preoccupazioni per i funzionari cinesi che annunciavano misure per rallentare la crescita dei prestiti. Ciò ha comportato un brusco calo del 5% nell'arco di tre giorni, in quanto gli investitori temevano che l'improvviso ritiro degli incentivi su uno dei maggiori motori di crescita del mondo potesse essere prematuro e riportare l'economia globale in recessione. Queste preoccupazioni hanno iniziato a svanire dopo che in Cina le notizie di un enorme aumento della crescita dei prestiti a gennaio hanno dimostrato che gli sforzi per rallentare i prestiti bancari non erano eccessivamente rigidi.

Fase 2 - 23 - 28 gennaio: L'attenzione si è poi spostata su Washington e le proposte del Presidente hanno preso di mira le principali banche, lo Stato dell'Unione, la riunione del FOMC, la conferma di Ben Bernanke e il budget dell'amministrazione. In una certa misura, permane l'incertezza per gli investitori creati da questi eventi, ma i principali eventi sono ormai fuori strada.

Fase 3 - 29 gennaio - 5 febbraio: La parte più recente del mercato azionario è guidata principalmente dalle preoccupazioni per il mercato del lavoro e le scosse di assestamento della crisi finanziaria nell'Europa periferica. Come evidenziato dai rapporti della scorsa settimana sulle richieste di sussidi di disoccupazione e sul rapporto sull'occupazione di gennaio, la crescita dell'occupazione non è ancora definitivamente positiva (per i dettagli sul settimanale di economia settimanale: dove sono i lavori?), Rinnovando le preoccupazioni sulla sostenibilità della ripresa mentre i venti contrari iniziano a svanire nei prossimi mesi. Senza chiari segni di crescita dell'occupazione, è una preoccupazione per i mercati che i programmi di stimolo potrebbero finire e l'economia potrebbe non avere abbastanza impulso autosufficiente.

Proprio come gli short sellers sono andati dopo le banche uno dopo l'altro dopo che Bear Stearns ha fallito nel marzo del 2008, stiamo assistendo ai cosiddetti "bond vigilantes" che spingono verso l'alto gli spread creditizi attorno all'Europa periferica, in particolare nei PIIGS (Portogallo, Irlanda). , Italia, Grecia e Spagna). La Grecia ha accettato tagli severi di bilancio che potrebbero prolungare il dolore della recessione per rimanere all'interno degli orientamenti dell'Unione europea che hanno suscitato preoccupazioni su quale paese fosse prossimo in Europa ad applicare la "formula greca".

Quanto contano i problemi dell'Europa periferica per l'economia globale?

Vediamo questi eventi come scosse di assestamento della crisi finanziaria globale. Prima l'Islanda, poi Dubai, e ora la Grecia hanno fatto notizia riguardo alle sfide economiche che affrontano mentre sono impantanate nei problemi del debito. Questi sono molto simili ad alcune parti degli Stati Uniti che continuano ad affrontare crisi legate al debito come Las Vegas e parti della Florida e della California. Questi eventi non sono i segni di una nuova crisi futura, ma semplicemente le scosse di assestamento della crisi da cui l'economia globale si sta riprendendo. Prevediamo che ci saranno ulteriori scosse di assestamento, ma è improbabile che minino la ripresa economica globale.

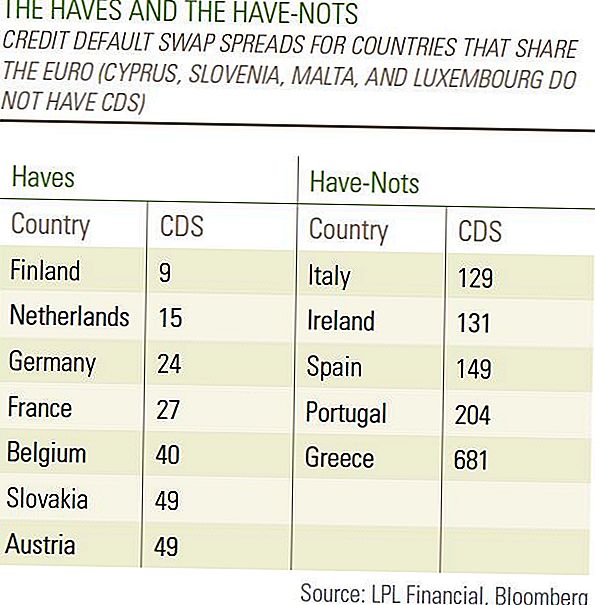

Se tutti i paesi fossero nella stessa condizione finanziaria, la preoccupazione di un ritorno alla recessione sarebbe molto più grande e ci indurrebbe a credere che i problemi della Grecia fossero un segnale delle cose a venire. Ma c'è un'enorme differenza nelle condizioni finanziarie tra le nazioni europee, come evidenziato dai credit default swap spreads (CDS) sul debito pubblico, che può essere considerato un indicatore del rischio finanziario. È facile separare gli "abbienti" ei "non abbienti" quando si tratta della fiducia degli investitori con CDS in Grecia ad un 681 molto alto e in Portogallo ad un elevato 204, mentre i CDS tedeschi sono a soli 24 - anche sotto quello degli Stati Uniti a 36. Prevediamo queste preoccupazioni che i problemi dell'Europa periferica potrebbero portare il resto dell'economia globale a un'altra crisi svanirà. [Tavolo]

Questa settimana scopriremo se ci sarà uno stage 4 a questo pullback o se le azioni possono mettere in scena una rimonta e iniziare a recuperare le perdite da un punto di vista comune del 5-10%. La maggior parte delle statistiche economiche mensili sulla Cina sono rilasciate dal 9 febbraio all'11 febbraio, il che potrebbe riaccendere i timori di un rallentamento in Cina che ha iniziato la fase 1 del declino.

I movimenti di mercato molto pronunciati di quest'anno riflettono una posizione sempre più reazionaria da parte dei partecipanti al mercato che prevediamo di continuare. Mentre crediamo che l'economia globale e il mercato del lavoro domestico rimangano su una via di ripresa e la crisi finanziaria globale continui a svanire, i dati raramente si muovono in linea retta e la reazione del mercato a ogni punto di dati è stata drammatica. Prevediamo che la volatilità rimarrà elevata e questi movimenti fuori misura richiedono una certa cautela in merito ai rilasci di dati chiave. Tuttavia, riteniamo che la politica favorisca la crescita dell'economia, il mercato del lavoro e i profitti restano in vigore negli Stati Uniti e in Cina e continuiamo a raccomandare investimenti ciclici come materie prime e settori come l'Information Technology. Mentre i venti contrari potrebbero aumentare nella seconda metà dell'anno, non crediamo che il mercato azionario abbia ancora visto i suoi massimi per l'anno.

Informazioni importanti

- Questo rapporto è stato preparato da LPL Financial. Le opinioni espresse in questo materiale sono solo a scopo informativo generale e non hanno lo scopo di fornire consigli o raccomandazioni specifici per ogni individuo. Per determinare quale investimento (i) può essere appropriato per te, consulta il tuo consulente finanziario prima di investire.Tutti i riferimenti alle prestazioni sono storici e non garantiscono i risultati futuri. Tutti gli indici non sono gestiti e non possono essere investiti direttamente.

- Investire in mercati internazionali ed emergenti può comportare rischi aggiuntivi quali fluttuazioni valutarie e instabilità politica. Investire in titoli a piccola capitalizzazione include rischi specifici come una maggiore volatilità e potenzialmente meno liquidità.

- L'investimento azionario comporta il rischio inclusa la perdita del principale La performance passata non è garanzia di risultati futuri.

- Le azioni a piccola capitalizzazione possono essere soggette a un grado di rischio più elevato rispetto ai titoli di società più consolidate. L'illiquidità del mercato delle small cap potrebbe influire negativamente sul valore di questi investimenti.

- Le obbligazioni sono soggette al rischio di mercato e dei tassi d'interesse se vendute prima della scadenza. I valori obbligazionari diminuiranno all'aumentare del tasso di interesse, saranno soggetti a disponibilità e al cambiamento di prezzo.

Post Più Popolari

Come usare Google Alerts per risparmiare: una sola email mi ha salvato $ 150 su My Dream Kitchen Table

Back-to-School non è solo per i bambini: 6 libri di soldi essenziali da leggere questo autunno

Da Pirate Joe's a Fake Fashion: inizieresti un'attività pirata?

Chiamare tutti gli scrittori freelance: questi 15 siti pagano $ 200 o più per articolo

Ski All Day, Live Rent-Free e Make $ 19 / Hour This Winter: Fai domanda per questo lavoro a Vail

Pubblica Il Tuo Commento