Non molto tempo fa, la gente era in armi per la violazione dei dati di Equifax.

E per un buon motivo. Qualcosa come 145 milioni di numeri di previdenza sociale sono stati esposti. Questo è panico-inducente.

Un recente sondaggio Credit Sesame i consumatori svelati sono in realtà preoccupati, ma non stanno ancora prendendo provvedimenti contro l'enorme violazione - ritenuta la peggiore nella storia degli Stati Uniti.

Eri parte della violazione dei dati di Equifax?

Le probabilità sono, potresti ancora non saperlo.

In effetti, non lo sapevo fino a un paio di giorni fa. (Sì. Boo, sibila a questo Penny Hoarder.)

Credit Sesame ha rilevato che il 59% dei consumatori con punteggi di credito eccellenti e il 73% con punteggi di credito scadenti non ha adottato il passaggio fondamentale per verificare se i loro dati avrebbero potuto essere influenzati.

Dopo essermi vergognato dal mio editore per non aver controllato, alla fine ho deciso di vedere se le mie informazioni erano state effettivamente esposte.

Inoltre, dai. Il Penny Hoarder aveva già delineato quello che dovevo fare. Era troppo facile.

- Passaggio 1: inserisci qui il tuo cognome e le ultime sei cifre del tuo numero di previdenza sociale.

- Step 2: Questo è tutto.

Viene visualizzata una schermata per farti sapere se potresti essere stato colpito.

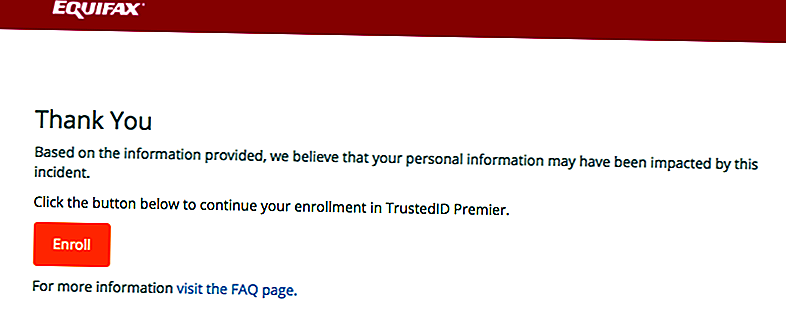

Questo è ciò che il mio ha detto:

Womp. Womp.

Quindi ti incoraggia a iscriverti al suo programma TrustedID Premier, ma non l'ho fatto. Preferirei prendere in considerazione le alternative.

Quali sono le persone (o non lo sono) che fanno la violazione dei dati di Equifax

Anche se il tuo numero di previdenza sociale è già fluttuante nel cyberspazio, non significa che sei impotente.

Ci sono alcune misure preventive che vale la pena prendere. E sono facili, dice lo scrittore che mette tutto fuori perché ci vorrà "troppo tempo".

Parliamo del blocco del credito

A seguito della violazione, i guru finanziari hanno incoraggiato i consumatori a congelare i loro rapporti di credito.

Ma cos'è un congelamento del credito? Secondo il sondaggio di Credit Sesame, molti consumatori non ne sono del tutto sicuri.

Dei 5.500 intervistati, il 18% di quelli con credito eccellente ha affermato di non sapere cosa fosse un blocco del credito. Neanche il 21% di quelli con scarso credito. E anche se i rispondenti lo sapessero, il 29% di quelli con credito eccellente - e il 44% con credito scarso - non sapevano che il blocco del credito era addirittura un'opzione.

E nel complesso, l'86% degli intervistati non ha congelato il proprio credito.

Quindi eccoci qui.

UN blocco del credito, come lo definisce Credit Sesame, è "un processo che blocca il tuo file di credito e impedisce che ladri di identità e criminali informatici aprano il credito nel tuo nome".

Fondamentalmente, nessuno può fare nulla con quelle informazioni tranne te.

Quando hai bisogno di accedere al tuo credito - ad esempio, quando apri un nuovo conto bancario, registrati per una carta di credito o richiedi un mutuo - ti sbloccherai, o lo scioglierai, un processo che richiede solo poche ore.

A luglio, ho parlato con Steve Weisman, professore alla Bentley University e autore di truffa e furto d'identità, il blog Scamicide. Anche prima di questo pasticcio di Equifax, incoraggiava i consumatori a mantenere il credito congelato, a meno che non fosse necessario.

Ha descritto il congelamento del credito come "medicina preventiva".

"Questa è l'unica cosa migliore che qualcuno possa fare per proteggersi dall'essere vittima di un furto di identità", ha affermato. "Anche se il tuo numero di previdenza sociale fosse nelle mani di un ladro di identità, saresti comunque protetto."

Quindi, sì, dopo questa violazione, anche se alcuni criminali informatici hanno le loro sudice dita sul tuo punteggio di credito, un blocco del credito può ancora proteggerti.

E lasciami aggiungere una nota sulle tasse.

Credit Sesame ha anche riferito che il 18% delle persone era riluttante a bloccare il credito a causa delle commissioni. È vero; ci sono delle commissioni se stai bloccando il credito sul tuo account come misura preventiva. Tuttavia, Weisman dice che in genere non è nulla più di $ 20.

Se vuoi saperne di più sui blocchi di credito e quanto è facile applicarlo al tuo credito, abbiamo più informazioni.

Un'altra opzione (o aggiuntiva): iscriviti agli avvisi gratuiti

Forse uno dei motivi per cui ero così riluttante a controllare lo stato della violazione di Equifax - e di altre persone che hanno risposto nel sondaggio - è perché ricevo avvisi se qualcosa di strano sta succedendo con il mio rapporto.

Con Credit Sesame, Ottengo libero accesso al mio punteggio di credito e al mio rapporto di credito. Mi sono anche registrato per gli avvisi, quindi ogni mese il servizio mi invia un'e-mail per informarmi su cosa sta succedendo. (Questo può essere adattato anche agli avvisi giornalieri.)

Se succede qualcosa di strano, mi avvisa. Anch'io capisco $ 50.000 in assicurazione furto d'identità.

Di nuovo, gratuitamente.

Quindi so se qualcosa accade come conseguenza della violazione, il mio mondo non arriverà necessariamente a crollare.

Carson Kohler (@CarsonKohler) è uno scrittore di The Penny Hoarder. Un altro motivo per cui non ha controllato il suo stato nella violazione di Equifax è perché era "congelata" dalla paura. Brutto scherzo?

Post Più Popolari

3 problemi di soldi che sicuramente non vuoi ereditare dai tuoi genitori

Lavorare da solo: 22 modi indipendenti per fare soldi come un introverso

Candidati ora: queste tre aziende stanno compilando i lavori da casa per lavoro

I membri Amazon Prime possono ottenere telefoni economici (sì, certo, c'è una presa)

Proteggiti con questi 5 consigli di autodifesa che potrebbero salvarti la vita

Pubblica Il Tuo Commento