Rendite.

Potresti aver sentito consulenti per gli investimenti - o assicurazione consulenti - ne parliamo in passato. In effetti, prima ho descritto diverse ragioni per cui dovresti e non dovresti acquistare rendite.

Se mi prendi per strada e chiedi se le rendite sono un buon investimento, ti direi che la risposta breve è quella dipende.

Ottieni i tassi di rendita più alti del 2017 da A + Vettori stimati e confronta!

Resoconto gratuito sui tassi di rendita più alti per il 2018

Nome * Email Telefono * Codice postale * Sito Web Confronta tariffeSe mi spingi oltre, te lo direi il più delle volte non sono un buon investimento. Ma, con quello detto, ecco alcuni grandi investimenti a breve termine che consiglio! 🙂

Se richiedi chiarimenti, probabilmente ti sparo un link a questo articolo, a meno che tu non voglia portarmi da In-N-Out Burger e prendere la scheda. 😉

Qui, definirò annualità, mostrerò perché alcune persone le comprano, presentano due tipi particolari di rendite e ti mostrano alcune alternative che potrebbero piacerti.

Se avete domande, non esitate a contattarmi! Se ti piacerebbe trovare alcune delle migliori citazioni di rendite, ti posso aiutare anche con quello! Ora, iniziamo.

Definite le rendite

Iniziamo con una definizione di una rendita vitalizia:

Una somma fissa di denaro pagata a qualcuno ogni anno, in genere per il resto della loro vita.

Il concetto di base è piuttosto semplice. Ma stiamo solo grattando la superficie sulla domanda in questione.

Perché le persone acquistano rendite?

Ovviamente, le persone comprano rendite perché c'è una sorta di beneficio percepito. Il principale beneficio percepito è sicurezza.

Le rendite sicure includono quanto segue:

- Rendite fisse

- Rendite immediate a premio unico

- Rendite di reddito differite

- Fixed annualità indicizzate

Mi piacerebbe coprire rendite fisse indicizzate in un attimo, ma prima diamo un'occhiata a un'opzione non sicura. . . .

Le rendite variabili sono un buon investimento?

Un prodotto non è nella lista di sicurezza è il rendita variabile. Ora, non sono sempre d'accordo con Suze Orman, ma sono d'accordo con lei qui:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze ha ragione. E così sono molti altri.

Ecco cosa dice Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ di Strategic Income Group:

Le rendite variabili sono uno dei prodotti più ipervenduti nel settore dei servizi finanziari. Soprattutto per le persone che si trovano nella fase di accumulo accumulativa della loro vita, questi veicoli di investimento tendono a rallentare il processo di accumulo di ricchezza in realtà a causa delle elevate commissioni associate a questi prodotti. La maggior parte degli investitori preferirebbe possedere opzioni a basso costo in ETF e / o fondi comuni adeguati.

Ecco cosa dice Todd Tressider a FinancialMentor.com sulle rendite variabili:

. . . i sostenitori dei consumatori sostengono che alcune commissioni di rendita variabile sono talmente scarse da richiedere più di un decennio per sovraperformare gli investimenti più diretti, i benefici sono travisati e le caratteristiche restrittive e le sanzioni non sono adeguatamente comprese.

Ecco cosa dice Alan Moore, CERTIFIED FINANCIAL PLANNER ™ di Serenity Financial Consulting sulle rendite variabili:

Le annualità variabili sono incredibilmente complesse e sono difficili da capire per la maggior parte dei consulenti finanziari, quindi non mi aspetto che la stragrande maggioranza dei consumatori capisca davvero come funzionano.

Jane Bryant Quinn del Wall Street Journal ha scritto che vorrebbe prendere tutte le rendite variabili e distruggerle in mille pezzi. Com'è per essere brusco? 🙂

John Biggs di TIAA-CREF dice che non è mai adatto comprare una rendita variabile.

AARP ha scritto su molti degli aspetti negativi delle rendite variabili.

Whoa. I grandi nomi odiano le rendite variabili.

Lasciami spiegare perché ...

Quando si acquistano rendite variabili, si acquistano fondi comuni di investimento tramite una società di rendite variabili. Mentre queste aziende possono vantarsi di quante opzioni avete in una rendita variabile (circa 80-300 fondi comuni di investimento), avete molte più opzioni se aprite un account Scottrade (circa 29.000 fondi comuni).

Ecco un altro motivo per cui le rendite variabili sono negative: le tasse. Il la media nazionale per le commissioni di rendita variabile è del 3,61%. Yikes!Oh, e comunque, solo perché hai letto la parola "garantita" nella tua politica, non significa che otterrai un rendimento garantito. Dai un'occhiata a ciò che la SEC ha da dire:

Potresti considerare la forza finanziaria della compagnia assicurativa che sponsorizza qualsiasi rendita variabile che stai considerando di acquistare. Ciò può influire sulla capacità dell'azienda di pagare eventuali benefici superiori al valore del tuo account in opzioni di investimento di fondi comuni, come un decesso, un reddito minimo garantito, un assegno di assistenza a lungo termine o importi che hai assegnato a un importo fisso opzione di investimento del conto.

Hai letto bene.

Le aziende non devono trovarsi in difficoltà finanziarie per portare via i benefici in caso di morte o di reddito per nuove politiche, e talvolta cercano di cambiare le politiche esistenti quando possibile. Una società ha offerto una somma forfettaria per tentare le persone a liberarsi delle garanzie.Un altro ha richiesto alcune modifiche da apportare o i corridori sarebbero stati eliminati.

Ecco perché è importante capire che i cambiamenti nella politica aziendale possono influire sulla tua capacità o volontà di mantenere tali benefici.

In breve, i conti di beneficienza e di reddito garantiti possono avere un sacco di impronte che dovresti capire prima di firmare sulla linea tratteggiata.

Fixed Annuities indicizzate

Un tipo di rendita che è sulla mia lista di rendite sicure è la rendita indicizzata fissa.

La cosa grandiosa di questi è che in realtà hanno una garanzia che non puoi perdere il denaro che hai messo. Ogni deposito che fai o guadagni che vengono accreditati vengono bloccati in vari incrementi di tempo - è una cosa buona gente! Ciò significa che i valori possono solo salire, non scendere.

Va bene, quindi dovresti uscire e comprare una rendita fissa indicizzata? Non necessariamente. Mentre sono molto meglio delle rendite variabili, ci sono altre opzioni là fuori! Di più su questo in un momento.

Un'altra pratica comune di rendite fisse indicizzate è quella di porre i cappucci sulla crescita. Ad esempio, se l'indice di investimento sale di un anno del 30%, potresti avere un limite massimo, ad esempio del 4%, e quindi perdere un guadagno del 26%. Esistono diversi limiti per ciascuna politica, quindi assicurati di ricercare i limiti relativi alla rendita fissa indicizzata che stai considerando. E a proposito, i cappucci possono cambiare nel tempo.

La buona notizia è che è possibile ottenere un ritorno di premio (ROP) su alcune di queste politiche che a volte afferma che è possibile ottenere il rimborso in qualsiasi momento per qualsiasi motivo. È piuttosto dolce.

Ci sono anche rendite fisse indicizzate che non sono coperte, il che significa che non vi è alcun limite al potenziale di rialzo e alcune forniscono il doppio del pagamento per le condizioni mediche qualificate.

L'altra garanzia che le rendite di indice fisse offrono sono benefici a lungo termine. Ciò consentirà a te e potenzialmente al tuo coniuge di avere uno stipendio per il resto della tua vita. E a differenza di una pensione, nel caso in cui i soldi rimanessero, il saldo rimanente verrà trasferito ai tuoi eredi.

Ma ancora, tutti questi vantaggi hanno senso per te?

Alternative di rendite

Ricorda che solo perché ci sono delle ottime rendite indicizzate fisse, ciò non significa che devi firmare il tuo nome sulla linea tratteggiata.

Incontro con clienti che hanno letto di questa o quella annualità, hanno pensato che suonasse bene e hanno deciso che era il miglior investimento per loro. Invece di fare un passo indietro e considerare altre opzioni di investimento, si sono entusiasti dei vantaggi di un particolare investimento e non hanno pensato di esaminare tutte le possibilità.

Ecco perché mi piacerebbe prendermi qualche momento del tuo tempo per discutere delle alternative di rendite.

Certo, probabilmente sei interessato a rendite vitalizie a causa delle loro garanzie. Quindi la domanda è: come proteggi i tuoi soldi senza acquistare una rendita? Ecco alcune opzioni. . . .

Conti di risparmio ad alto rendimento garantiti

Se stai cercando la garanzia di non perdere soldi, questa è l'opzione migliore. Negli Stati Uniti, molti conti di risparmio sono assicurati dal FDIC o NCUA fino a $ 250.000.

Esatto, quindi se i depositi della banca o della cooperativa di credito avessero ancora la garanzia che recupererai i tuoi soldi. È enorme!

Ho messo insieme un elenco di alcuni dei migliori conti di risparmio ad alto rendimento online solo per te. Ma noterai qualcosa. . . . Probabilmente non aumenterai i tuoi soldi in questi conti così come potresti essere in una rendita indicizzata fissa o nel mercato azionario.

Diamo un'occhiata a un'altra opzione. . . .

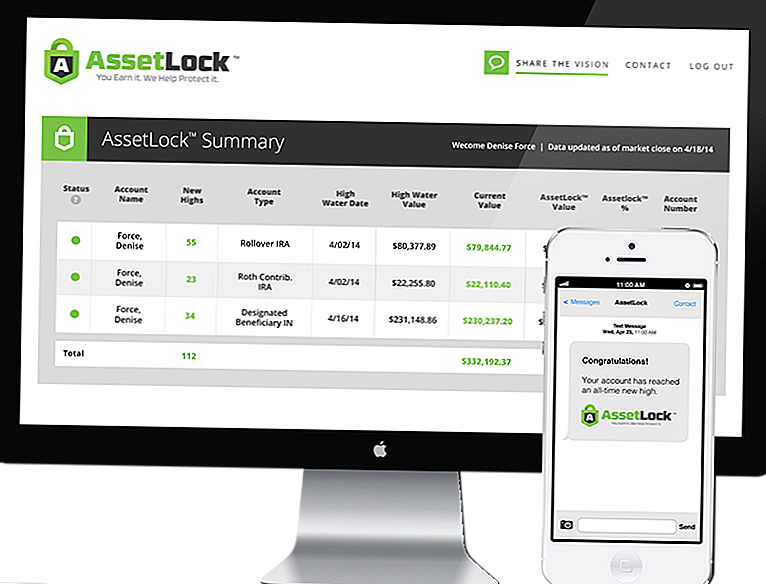

Borsa con AssetLock ™

AssetLock ™ è un software proprietario che è disponibile solo attraverso un gruppo selezionato di consulenti. Il software è progettato per monitorare i tuoi conti del mercato azionario ogni singolo giorno.

AssetLock ™ mostrerà sempre quattro numeri importanti per gli investitori:

- Alto valore dell'acqua - Il valore più alto che il portfolio abbia mai raggiunto.

- Data di alta marea - La data in cui il tuo portafoglio ha raggiunto il valore più alto che abbia mai raggiunto.

- Valore del conto corrente - Il valore più recente dall'ultimo giorno di chiusura nel mercato azionario.

- Valore AssetLock ™ - L'importo predeterminato del ribasso (perdita) del portafoglio dovrebbe verificarsi durante il periodo di tempo in cui il cliente è investito.

Il software tiene conto di tutti questi fattori per aiutarti a evitare un crollo del mercato azionario. E la cosa bella è che puoi visualizzare queste informazioni da solo sul tuo computer, smartphone o tablet.

Puoi impostare il tuo valore AssetLock ™ al 5%, 10%, 15% - qualsiasi cosa abbia senso per te! Se sei più prudente e non vuoi rischiare molto, puoi impostarlo al 5%. Forse sei più aggressivo e vuoi impostarlo più in alto al 15%: è la tua scelta!

[vimeo 111029539 w = 500 h = 281]Sono un consulente approvato da AssetLock ™. È incredibile come funzioni il software, e se mi dai la possibilità, sarei felice di mostrartelo.

Quindi, le rendite sono un buon investimento?

Speriamo che tu abbia già risposto a questa domanda. La situazione di tutti è diversa.

Dirò di nuovo che la maggior parte delle annualità non sono un buon investimento. In queste situazioni, investire in borsa con AssetLock ™ ha molto senso poiché unisce una grande quantità di sicurezza a rendimenti potenzialmente più elevati.

In altre situazioni, rendite indicizzate fisse possono avere senso quando gli investitori vogliono una garanzia che non perderanno denaro - il mercato azionario con AssetLock ™ non può fornire quel livello di garanzia. Ma ricorda, se le tue annualità fisse sono limitate, stai limitando il tuo potenziale rialzo.

Considera le tue opzioni, considera la tua situazione e scegli l'investimento giusto per te!

Post Più Popolari

Dovresti sostenere uno studente universitario finanziariamente negligente?

Quando ha senso avere una recensione Pro la tua dichiarazione dei redditi?

Come ridurre in modo significativo il debito di prestiti per studenti di cui hai bisogno

Come ottenere sistematicamente un obiettivo realistico nella vita

I migliori prestiti agli studenti per pagare la scuola medica

Pubblica Il Tuo Commento