Stai buttando via soldi? Se hai un mutuo, potresti sborsare soldi duramente guadagnati ogni mese perché non hai inviato un documento measly alla tua compagnia di mutui.

Se il tuo acconto è inferiore al 20% del valore della tua casa, probabilmente pagherai un'assicurazione ipotecaria oltre al costo del tuo mutuo. Quando hai restituito abbastanza denaro per ottenere il valore del mutuo a meno dell'80% del valore della tua casa, il premio dell'assicurazione ipotecaria dovrebbe scomparire dalla tua bolletta mensile ... ma non sempre funziona in questo modo.

I prestatori non annullano automaticamente l'assicurazione ipotecaria quando si soddisfano i requisiti per interrompere i pagamenti, quindi le persone indaffarate potrebbero finire per pagare i premi per molto più tempo di quanto dovrebbero. Potresti facilmente buttare via centinaia, se non migliaia, di dollari ogni anno con questi premi inutili - e non sono rimborsabili.

È successo a me, e condividerò la mia esperienza nella speranza che ti aiuti ad evitare una situazione simile. Ecco come verificare se stai pagando l'assicurazione ipotecaria quando non ne hai più bisogno.

Acquisto di una casa ... e assicurazione ipotecaria

L'acquisto della mia prima casa è stato uno degli eventi più noiosi e stressanti della mia vita. Non avevo mai visto o firmato così tanti documenti e mi terrorizzava. Per cosa mi stavo iscrivendo? Non parlo "avvocato"; cosa ha detto quel documento?

Mi sono allontanato dal mio appuntamento di chiusura con le chiavi di casa in mano e trepidazione nel mio cuore. Sapevo che avevo appena acquistato una casa, ma con tutti i documenti che volavano intorno al tavolo, avrei potuto anche comprare un circo delle pulci e una proprietà in affitto in Costa Rica.

Quando ho ricevuto la mia prima dichiarazione di ipoteca, sono stato sollevato di scoprire che avevo acquistato solo una casa ... e un'assicurazione sui mutui. Non sapevo che assicurazione del mutuo fosse, ma a giudicare dal mio premio mensile, era costoso. Quanto tempo dovrei pagare e perché?

Ho chiamato il mio istituto di credito e ho scoperto che anche se avessi messo un acconto considerevole sulla mia casa, mi è stato richiesto di stipulare un'assicurazione ipotecaria. Avrei dovuto portare l'assicurazione fino a quando il rapporto Loan to Value (LTV) era inferiore (il valore dell'ipoteca diviso per il valore della casa). A malincuore, ho fatto i miei pagamenti per tre lunghi anni.

Continuare a pagare per l'assicurazione ipotecaria

Al terzo anno, ho raggiunto il tasso LTV richiesto. Il mio creditore ha continuato a farmi pagare i premi, quindi li ho contattati per scoprire quale fosse il problema. Mi è stato comunicato che, sebbene abbia incontrato il LTV, mi è stato richiesto di continuare a effettuare pagamenti per altri due anni.

Dato che avevo diligentemente fatto i miei pagamenti e raggiunto il tasso LTV richiesto, ho elevato la mia doglianza al mio rappresentante del Congresso. Il suo ufficio ha indagato sulla questione, ma ha scoperto che non c'era motivo per ulteriori ricorsi.

Quando ho raggiunto il mio voto di cinque anni, ho ricevuto una lettera dal mio prestatore e ho assunto che i miei pagamenti si sarebbero automaticamente interrotti. Ho sbagliato e ho continuato a pagare la copertura per quasi un anno.

Questi pagamenti non erano necessari e non ho mai recuperato i soldi. Ho imparato la lezione, ma non dovresti impararla anche nel modo più difficile. Ecco come evitare di pagare in eccesso i premi dell'assicurazione ipotecaria.

Cos'è l'assicurazione mutuo?

Forse ti starai chiedendo perché stai pagando questo supplemento. L'assicurazione ipotecaria non ti protegge; in realtà copre il vostro prestatore nel caso in cui non si è più in grado di effettuare i pagamenti mensili. È un requisito per FHA e prestiti convenzionali che non hanno un rapporto LTV del 20% al momento della chiusura. Fattori come quando si chiude la propria casa, il termine del mutuo (di solito 15 o 30 anni) e il rapporto LTV del prestito determinano per quanto tempo si devono pagare i premi dell'assicurazione ipotecaria.

Prestiti FHA sono attraverso la Federal Housing Administration, che fa parte del Dipartimento di edilizia abitativa e sviluppo urbano (HUD) degli Stati Uniti. L'FHA assicura il tuo prestito in modo che il tuo istituto di credito possa offrirti tariffe competitive. I prestiti convenzionali sono finanziati direttamente da istituti di credito privati e non sono supportati da programmi governativi.

I prestiti FHA portano i premi assicurativi ipotecari (MIP) ei prestiti convenzionali assicurano l'assicurazione ipotecaria privata (PMI). Sono simili, ma dovrai parlare con il tuo creditore per i dettagli sulla tua politica.

Se non sei sicuro di aver acquistato una copertura assicurativa ipotecaria, controlla i documenti di chiusura o contatta direttamente il tuo istituto di credito. I prestatori hanno spesso un dipartimento che si occupa strettamente di assicurazioni e tasse e dovrebbero essere in grado di farti sapere se stai pagando o meno per questo, e quanto sei vicino a soddisfare l'LTV richiesto e altri fattori.

La stampa fine

Quando si tratta di MIP, i caveat abbondano. La FHA determina quando è stato raggiunto il rapporto LTV richiesto in base alla durata del prestito, al rapporto LTV e alle normative in vigore al momento della chiusura del prestito. Inoltre, se hai effettuato alcuni pagamenti in ritardo, le tue richieste di cancellazione potrebbero non essere rispettate.

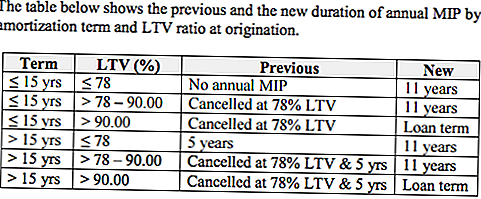

Se hai preso il tuo prestito durante determinati periodi, potresti dover affrontare ulteriori restrizioni. Ad esempio, i prestiti stipulati dopo il 3 giugno 2013 autorizzano FHA a riscuotere il prezzo minimo all'importazione annuo per la durata massima consentita dalla lettera di mutuo 13-04 (ML 13-04). Ciò significa che le persone con prestiti che rientrano in quella finestra devono pagare i premi più a lungo di quelli che hanno chiuso prima del ML 13-04. Se il tuo prestito è stato approvato dopo il 3 giugno 2013 e aveva un rapporto LTV del 78-90%, sei tenuto a portare la copertura per 11 anni.

I prestiti con rapporti LTV oltre il 90% hanno restrizioni che i prestiti con rapporti LTV più bassi non lo sono. I mutui con aliquote LTV del 90% devono avere il MIP per la durata del prestito se sono stati stipulati dopo il 3 giugno 2013.

Se hai preso il tuo prestito prima del 3 giugno 2013, il termine del tuo mutuo determinerà quando smetterai di pagare i premi. Per i prestiti con durata fino a 15 anni, non è richiesto il tempo minimo per il MIP. Una volta che questi prestiti raggiungono il rapporto LTV del 78%, puoi annullare la copertura del tuo MIP indipendentemente dal tempo trascorso. Se hai avuto un rapporto LTV del 78% quando hai comprato la tua casa, non sei obbligato ad acquistare un'assicurazione ipotecaria su questi prestiti.

Se il prestito ha una durata superiore a 15 anni ma prima raggiungi un rapporto LTV del 78%, puoi interrompere la copertura dopo cinque anni. Anche se si paga il mutuo e si raggiunge un rapporto LTV del 78%, è necessario continuare a pagare i premi fino a quando non si raggiunge il punteggio di cinque anni. Questo è il motivo per cui ho dovuto pagare i premi per altri due anni dopo aver raggiunto il requisito del 78%.

Ricerca la tua copertura assicurativa e discuti le tue opzioni con il tuo prestatore per assicurarti di non pagare più del dovuto. Per ulteriori informazioni sull'assicurazione ipotecaria FHA, visitare il sito Web del Dipartimento dell'edilizia abitativa e dello sviluppo urbano.

Comprare una casa adesso? Ottieni una tariffa più bassa

Anche se l'assicurazione del mutuo è un costo aggiuntivo per molti proprietari di case, è diventato un po 'più economico per i mutuatari FHA.

Il 26 gennaio 2015, la maggior parte dei mutui FHA ha ricevuto una riduzione dello 0,50% del prezzo minimo all'importazione. Se il tuo prestito è stato approvato dopo tale data o stai cercando di acquistare una casa ora, sei fortunato - pagherai un premio inferiore dello 0,85% invece dell'1,35%, secondo un comunicato stampa della Casa Bianca Ufficio.

Perché ridurre il tasso? L'obiettivo è ridurre i costi di proprietà della casa; Si prevede che il tasso più basso salverà il titolare medio del mutuo circa $ 900 in costi di alloggio all'anno. Potrebbe aiutare ad aprire la porta ai proprietari di case per 250.000 americani. Per ulteriori informazioni sulla nuova tariffa, visitare: FHA per ridurre le domande frequenti sui premi assicurativi annuali.

Come smettere di pagare per l'assicurazione mutuo

La lettera che si frappone tra te e i costi di alloggio mensile più bassi è a richiesta di terminazione dell'assicurazione ipotecaria. Se il tuo prestito soddisfa i requisiti per non avere più copertura, non sei obbligato a portarlo e puoi richiedere che la copertura venga cancellata.

La FHA non accetterà richieste direttamente dai mutuatari, quindi invia la tua richiesta di cancellazione al tuo prestatore, che provvederà a notificare la FHA. Se il tuo istituto di credito ti consiglia di inviare la tua richiesta direttamente alla FHA, rivolgiti a questo link dal sito web FHA, che delinea la procedura. Dovrai anche inviare una lettera di ipoteca al tuo istituto di credito.

Dovrai inoltre presentare la verifica dei pagamenti dei mutui negli ultimi 12 mesi, secondo la FHA, anche se non mi è stato chiesto di fornire questa verifica.

La cattiva notizia è che se hai pagato troppo, le tue possibilità di ottenere un rimborso sono quasi inesistenti. Una volta che hai informato il tuo istituto di credito che non desideri più un'assicurazione ipotecaria, i tuoi premi saranno probabilmente ripartiti proporzionalmente per coprire il costo fino al giorno in cui è stato cancellato.

Attenzione per i pagamenti in eccesso di assicurazione ipotecaria

La proprietà della casa è uno degli aspetti indelebili del sogno americano, ma questo non lo rende necessariamente semplice o accessibile.

Il pagamento eccessivo per un'assicurazione non necessaria è l'ultima cosa per cui la maggior parte dei proprietari di case è interessata ad affondare i fondi delle famiglie. Assicurati di poter usare quei soldi per usarli meglio controllando se stai pagando l'assicurazione ipotecaria e sapendo quando sarai in grado di terminare quei pagamenti. Potresti dover lavorare verso una data lontana cerchiata in rosso sul calendario, ma ci arriverai.

Il tuo turno: stai pagando per l'assicurazione mutuo?

Christine Edwards è sempre alla ricerca di modi per aiutare i lettori a tagliare le spese e aumentare i guadagni delle famiglie. I suoi articoli sono apparsi su Boomer Guide, Epicure & Culture della Senior Life of Florida, sulla rivista Space Coast Living e sulla Florida Today.

Post Più Popolari

Ti serve un giorno libero? Ecco le 8 scuse peggiori e le 8 migliori scuse false

Questo sito ti pagherà letteralmente per la stampa e il riscatto dei suoi coupon

Ottieni una Turchia più economica da cibi integrali con questo coupon Amazon Prime

Per soli $ 2, puoi goderti un gelato ogni volta che vai a Wendy's nel 2018

Questo è il motivo per cui gli ETF sono un semplice punto di partenza per gli investitori principianti

Pubblica Il Tuo Commento