Si stima che circa il 50% dei mutuatari di prestiti agli studenti si qualificano per un certo tipo di programma di perdono del prestito studentesco. Ma questa statistica è fuorviante, perché molti mutuatari pensano che questo significhi qualificarsi per un qualche tipo di programma di perdono del prestito studentesco. È sbagliato.

In realtà, la maggior parte dei mutuatari si qualifica per il perdono dei prestiti agli studenti attraverso uno di questi modi "segreti". Il segreto è semplice: iscriversi per un piano di rimborso del prestito studente qualificata, e qualsiasi saldo residuo sul prestito sarà perdonato alla fine del piano.

È così semplice. Ciò che è ancora meglio è che il tuo reddito potrebbe essere abbastanza basso da qualificarsi per il rimborso zero o minimo, al quale il tuo prestito sarà perdonato alla fine. Sì, potrebbero esserci delle conseguenze fiscali, ma ciò non dovrebbe scoraggiare da questi programmi. È la migliore alternativa se non puoi permetterti i tuoi prestiti e stai cercando opzioni di perdono (e discutiamo un po 'le tasse alla fine dell'articolo).

Se non sei abbastanza sicuro di dove cominciare o cosa fare, prendi in considerazione l'assunzione di un CFA per aiutarti con i prestiti agli studenti. Ti consigliamo The Student Loan Planner per aiutarti a mettere insieme un solido piano finanziario per il debito del tuo studente. Check-out Lo Student Loan Planner Qui.

Qui ci sono i piani di rimborso dei prestiti agli studenti che si qualificano per il perdono prestito studente:

Piano di rimborso basato sul reddito (IBR)

Il piano di rimborso basato sul reddito (IBR) è uno dei piani di rimborso più comuni in cui i mutuatari passano se hanno difficoltà finanziarie. Se hai prestiti da prima 1 luglio 2014, il pagamento non sarà superiore al 15% del reddito discrezionale. Su questo piano, effettuerai pagamenti per 25 anni e, a quel punto, i tuoi prestiti saranno perdonati.

Se sei un mutuatario con prestiti dopo 1 luglio 2014, il tuo prestito non supererà il 10% del tuo reddito discrezionale e il prestito sarà perdonato dopo soli 20 anni.

Con IBR, il rimborso del prestito non supererà mai il pagamento del piano di rimborso standard di 10 anni, e il prestito sarà anche perdonato alla fine del termine.

L'importo effettivo del "reddito discrezionale" è determinato da una formula basata sulla dimensione della famiglia e sulle dichiarazioni dei redditi. Controlla il nostro calcolatore di reddito discrezionale per scoprire quale sarebbe il tuo reddito discrezionale.

Paga come si guadagna piano di rimborso (PAYE)

Il piano Paga come si guadagna (PAYE) è molto simile al piano IBR. Con PAYE, non pagherai più del 10% del tuo reddito discrezionale e il tuo prestito sarà perdonato anche dopo 20 anni. Questo programma è a volte indicato come il perdono del prestito studentesco di Obama.

La differenza principale è che alcuni prestiti risalenti al 2007 si qualificano per questo piano.

Con PAYE, il rimborso del prestito non supererà mai il pagamento del piano di rimborso standard di 10 anni, e il prestito sarà anche perdonato alla fine del termine.

Sia per IBR che per PAYE, potrebbe essere utile archiviare separatamente la dichiarazione dei redditi dichiarata per qualifica.

Revised Pay As You Guadagna piano di rimborso (RePAYE)

RePAYE è una versione modificata di PAYE che è diventata disponibile per i mutuatari dopo il 17 dicembre 2015. A differenza di PAYE, che era disponibile per prestiti presi dopo il 2007, RePAYE è aperto a tutti i mutuatari di prestiti diretti, indipendentemente da quando il prestito è stato sottoscritto. Il piano di rimborso blocca ancora il pagamento al 10% del tuo reddito discrezionale, e il prestito sarà perdonato dopo 20 anni.

Il piano RePAYE include anche un abbuono di interessi che contribuirebbe a coprire il 50% dell'interesse nei casi in cui i nuovi pagamenti non possono tenere il passo con gli interessi maturati.

Puoi imparare di più su come RePAYE sta aiutando i mutuatari qui.

Reddito piano di rimborso contingente (ICR)

Il piano di rimborso dei contingenti (ICR) è leggermente diverso da IBR o PAYE. Non ci sono requisiti di reddito iniziale per ICR, e qualsiasi acquirente idoneo può effettuare pagamenti nell'ambito di questo piano. Nell'ambito di questo piano, i pagamenti saranno il minore dei seguenti:

- 20% del tuo reddito discrezionale

- Che cosa si pagherebbe su un piano di rimborso con un pagamento fisso nel corso di 12 anni, regolato in base al proprio reddito

Con il piano ICR, i tuoi prestiti saranno perdonati alla fine di 25 anni.

È importante notare che con questo piano, i pagamenti potrebbero finire per essere superiori al piano di rimborso standard di 10 anni. Poiché devi presentare le tue entrate ogni anno, se il tuo reddito aumenta abbastanza, il tuo pagamento si adeguerà di conseguenza.

Public Loan Forgiveness (PSLF)

Questo non è un segreto, ma questo è uno dei modi più popolari per ottenere il perdono del prestito. Non ha nulla a che fare con il piano di rimborso, tuttavia, se sei intelligente, combinerai IBR o PAYE con PSLF per ottenere il massimo beneficio.

Un sacco di persone sono state preoccupate per quello che sarebbe il futuro del perdono del servizio pubblico. Abbiamo una ripartizione completa delle proposte di perdono del prestito per studenti Trump che evidenziano i cambiamenti chiave. In generale, i prestiti emessi prima del 30 giugno 2019 dovrebbero essere generati in gran parte - quindi se sei un mutuatario in questo momento, non dovresti preoccuparti troppo.

Puoi saperne di più su Public Service Loan Forgiveness qui: Modi migliori per ottenere lo Student Loan Forgiveness, oppure puoi iscriverti al nostro programma di 15 minuti per mostrarti come candidarti. Scopri l'addestramento al perdono del servizio pubblico.

Conseguenze fiscali dal perdono prestito studente

È importante notare che mentre queste opzioni di prestito "segreto" per il perdono possono essere utili per alcuni mutuatari, per altri possono comportare conseguenze fiscali (vedere le tasse e il perdono dei prestiti agli studenti).Secondo le attuali regole IRS, potrebbe essere richiesto il pagamento dell'imposta sul reddito su qualsiasi importo che è perdonato se si ha ancora un saldo residuo alla fine del periodo di rimborso per uno di questi piani.

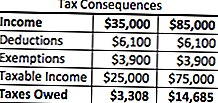

Quello che succede è l'importo perdonato del prestito studente viene aggiunto al reddito imponibile del mutuatario per l'anno. Quindi, se tu avessi $ 50.000 in prestiti agli studenti perdonati sotto questi piani di rimborso, è considerato reddito. Se hai lavorato $ 35.000, il tuo reddito totale per l'anno sarebbe ora di $ 85.000. Il risultato? Una bolletta delle tasse più alta.

Tuttavia, per molti mutuatari, questa fattura fiscale è molto più gestibile rispetto al debito originale stesso, quindi il piano ha un senso. Usando un esempio molto semplice, ecco come apparirà la bolletta delle tasse in entrambi gli scenari:

Come puoi vedere, con questi piani di rimborso, dovrai versare ulteriori $ 11.377 in imposta federale sul reddito nell'anno in cui lo fai. Tuttavia, è più economico che pagare l'originale $ 50.000 più interessi. Inoltre, ci sono opzioni per elaborare un piano di rimborso con l'IRS, se necessario, che può anche essere utile nella vostra situazione.

Insolvenza e perdono

Che cosa succede se hai avuto un'enorme quantità di debito per gli studenti perdonato e il tuo conto delle tasse è enorme? Questa è una grande preoccupazione di alcune persone ... È qui che entra in gioco l'insolvenza.

L'insolvenza si verifica quando le passività totali superano il valore equo di mercato delle attività. Puoi anche essere parzialmente insolvente se il debito del tuo studente supera solo in parte le tue responsabilità.

Le attività sono definite come: liquidità, azioni e piani pensionistici, proprietà immobiliari e interessi di proprietà in un'impresa o partnership. L'IRS include anche beni di difficile valutazione come abbigliamento, articoli per la casa e strumenti.

Le passività comprendono le fatture correnti e scadute, i prestiti agli studenti (compresi i prestiti in corso di concessione) e i prestiti alle imprese.

Quindi, diciamo che hai $ 100.000 in attività (equità domestica, piani pensionistici, ecc.). Diciamo che hai $ 200.000 in debito, con $ 100.000 in prestiti agli studenti che vengono perdonati.

Quindi, $ 200.000 - $ 100.000 significa che sei insolvente $ 100.000. Dal momento che il valore dei prestiti agli studenti viene perdonato è di $ 100.000 - nessuno di questi sarà incluso nelle tue tasse e non verrà conteggiato per il tuo reddito imponibile.

Questo può davvero aiutare i mutuatari che sono preoccupati per grandi quantità di reddito imponibile da avere perdonato i loro prestiti agli studenti.

Un promemoria sui prestiti agli studenti privati

Ricorda, i prestiti agli studenti privati non offrono alcun tipo di programma di perdono - anche quelli "segreti" come menzioniamo sopra. Se stai lottando con i tuoi prestiti studenteschi privati, considera di rifinanziarli per approfittare di un tasso di interesse o di una struttura di pagamento più bassi.

Ti consigliamo di utilizzare un servizio come Credibile, che consente di vedere ciò che si qualifica per in meno di 2 minuti e confronta i prestiti agli studenti a decine di istituti di credito. Dai un'occhiata a Credible oggi per vedere se puoi risparmiare sui prestiti agli studenti privati. Come bonus, i lettori di College Investor riceveranno un bonus di $ 200 quando rifiniranno con Credible!

Puoi anche inviare le tue informazioni qui:

Continua la conversazione

Se non sei abbastanza sicuro di dove cominciare o cosa fare, prendi in considerazione l'assunzione di un CFA per aiutarti con i prestiti agli studenti. Ti consigliamo The Student Loan Planner per aiutarti a mettere insieme un solido piano finanziario per il debito del tuo studente. Check-out Lo Student Loan Planner Qui.

Vuoi saperne di più su PAYE o IBR? Continua la conversazione con noi nei nostri nuovi forum sul debito per studenti.

Stai approfittando di queste strategie "segrete" di perdono del prestito studentesco?

Post Più Popolari

Usa questa semplice regola per spendere meno senza rinunciare a tutto ciò che ami

Come questo Girl Scout Ispirante ha preso un Bully - Con Migliaia di Biscotti

5 cose che ogni scrittore freelance dovrebbe sapere prima di digitare una singola parola

Mai avuto un cupcake di spruzzi? Ecco come ottenere 3 GRATIS!

Questi Jalapeno Bacon Deviled Eggs sono il vero vincitore del Super Bowl quest'anno (VIDEO)

Pubblica Il Tuo Commento