È stato ipotetico per essere la mia storia di successo.

Ho parlato con così tanti giovani di investimenti, ma le lezioni non sono mai "scattate" per la maggior parte di loro.

Non sono sicuro del perché questa volta fosse diverso, ma lo è stato.

Era più di 12 anni fa e avevo appena parlato con alcuni anziani delle scuole superiori che si preparavano per la laurea. Ho parlato a lungo di investimenti, fondi comuni di investimento, interessi composti e Roth IRA.

Non era la prima volta che parlavo alla nostra scuola superiore, quindi purtroppo sapevo cosa aspettarmi.

Mi aspettavo di vedere gli sguardi inespressivi, i bambini che bisbigliavano ai loro amici e tutta quella indifferenza.

Ma per questo ragazzino, era diverso. Stava prestando attenzione. È stato in realtà ascoltando.

Alla fine del mio intervento, questo giovane intelligente si è avvicinato a me e ha chiesto il mio biglietto da visita. Ha detto che era entusiasta dell'idea di investire e voleva iniziare a guadagnare $ 50 al mese. Non c'era modo che stavo per infastidirlo e farlo investire, così gli ho dato il mio biglietto da visita e gli ho messo in contatto per contattarmi.

Basso ed ecco, lo ha fatto. E a differenza di altri ragazzi della sua età, lavorava part-time presso un fornitore locale di cellulari e poteva effettivamente permettersi di investire $ 50 al mese. Quando ho pubblicato i numeri per lui e gli ho mostrato fino a $ 50 al mese per i prossimi 30 e 40 anni, entrambi ci siamo emozionati per il suo futuro.

Avanzare velocemente da sei a nove mesi e diventa ancora più eccitante. Perché? Perché ha iniziato ad aumentare la quantità di denaro che stava investendo ogni mese. All'inizio, lo ha aumentato fino a un investimento di $ 100 al mese. Dopo di ciò, lo ha aumentato fino a $ 150, poi $ 200. A quel punto, è successa una combinazione di cose.

Prima di tutto, è andato in giro con alcuni lavori diversi dopo il college e ha faticato a decidere una carriera. Peggio ancora, si è spaventato. Anche se abbiamo parlato molto dettagliatamente di come non avesse bisogno di questi soldi in questo momento, era ancora fuori di testa quando il mercato ha iniziato a calare.

Quindi, invece di attenersi ai suoi contributi mensili al suo Roth IRA, il mio studente premiato si licenziò. È diventato un tacchino freddo. Anche se ho guidato l'idea di ciò che poteva potenzialmente avere decenni in giro per casa, non aveva lo stesso fuoco nei suoi occhi come faceva quando ci siamo incontrati la prima volta.

Quel ragazzino di 18 anni ora è un uomo di 30 anni. E quando guardi dove dovrebbe essere nel suo Roth IRA, puoi dire che non è nemmeno vicino. Peggio ancora, ha preso alcune distribuzioni nel corso degli anni. L'ultima volta che ho controllato, aveva poco meno di $ 3000 - ben lontano da dove avrebbe dovuto essere.

Non sono sicuro di cosa mi abbia fatto pensare di nuovo a questo giovane, ma mi ha fatto incuriosire di pensare a dove sarebbe andato se avesse continuato a farlo.

Utilizzando uno dei nostri database di fondi comuni, sono stato in grado di tornare indietro e inserire come sarebbe stato se avesse investito $ 50 al mese fino ad ora.

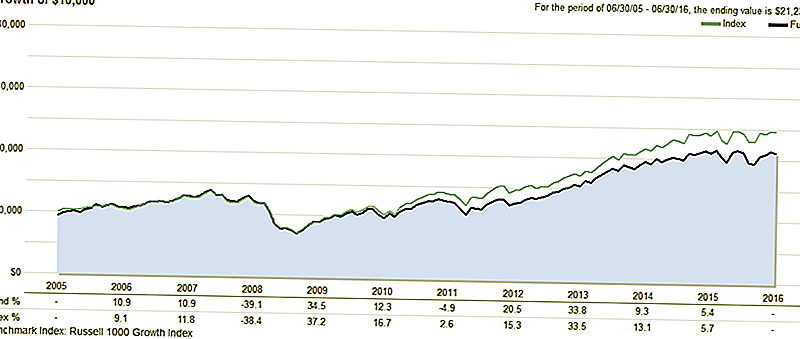

Ecco alcuni esempi. Prima di esaminare questi esempi, ecco un'istantanea del fondo comune che inizialmente aveva iniziato. Questo fondo comune all'epoca era uno dei migliori nella sua categoria. Come puoi vedere ora, si è svolto al di sotto della media in questi ultimi anni.

I numeri

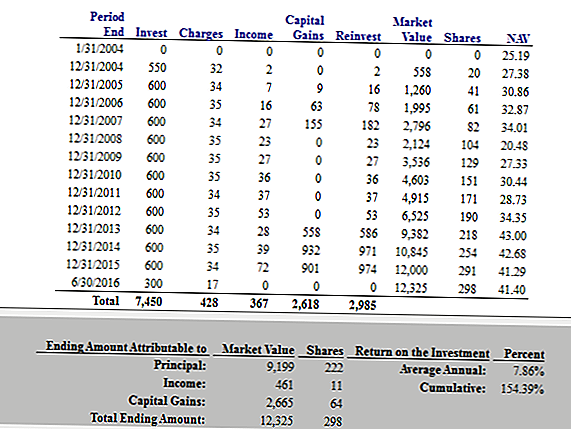

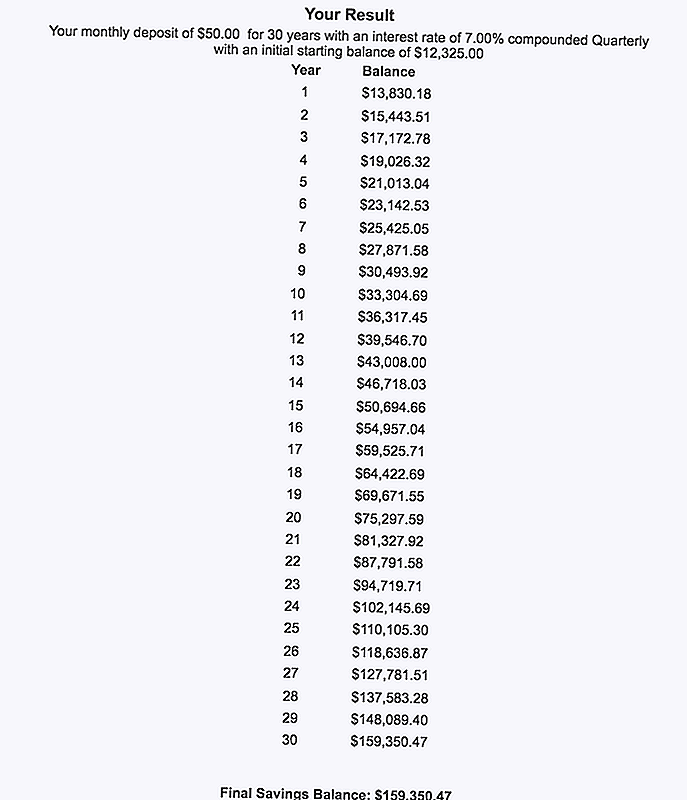

In questo primo esempio, supponiamo che questo giovane investitore abbia investito $ 50 al mese e abbia continuato a farlo fino al suo trentesimo compleanno. Investendo solo $ 50 al mese all'età di 30 anni, avrebbe accumulato $ 12,325. Questo non è male per un prezzo che è l'equivalente di un abbonamento a una palestra ogni mese.

Nel prossimo esempio, ho provato a simulare come potrebbe apparire se continuasse lungo il percorso in cui si trovava. Se si ricorda, ha iniziato a $ 50 al mese, ma è stato in grado di aumentare quello per i primi due anni.

In questo esempio, suppongo che abbia iniziato a $ 50 al mese e poi aumentato di $ 50 al mese ogni anno. Così, quando aveva trent'anni, stava mettendo in palio $ 7.150 all'anno.

Nota: so di aver menzionato l'ultima volta che questo era in un Roth IRA e so che supera i limiti di Roth IRA, ma lavoro con me su questo.

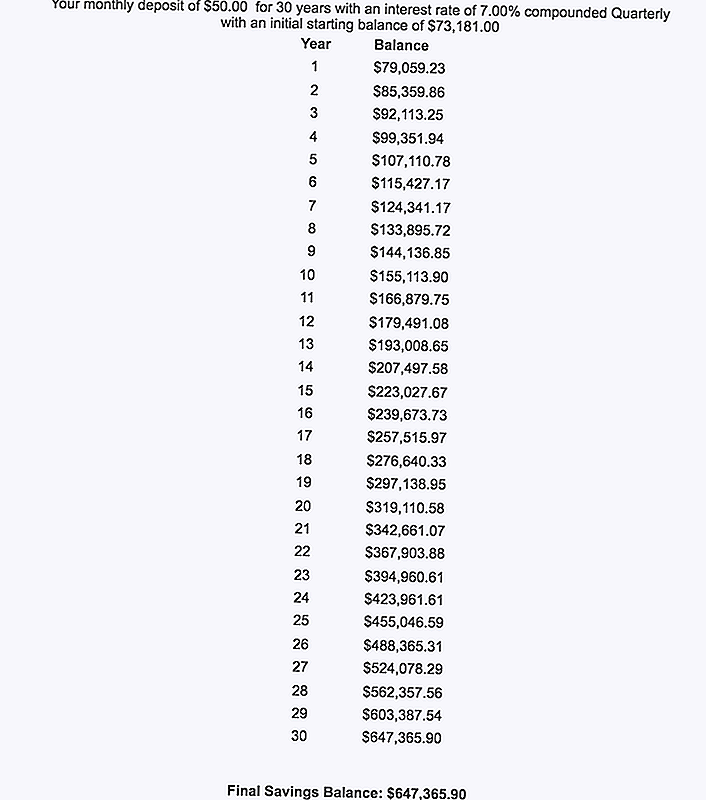

Quindi, in questo esempio, il suo investimento sarebbe cresciuto fino a $ 73.181. Questo rappresenta 24 volte di più di quello che ha attualmente, solo se sarebbe rimasto nel percorso.

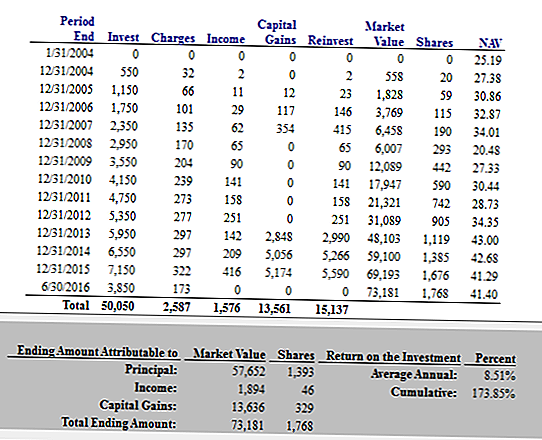

Quindi nel primo esempio, se avesse continuato con $ 50 al mese fino all'età di 30 anni e poi fino a 60 anni, il suo valore finale sarebbe $ 159,350,47. Non male.

Tuttavia, ho avuto qualche difficoltà nel provare a mostrare cosa sarebbe successo se l'avesse aumentato di $ 50 al mese ogni anno per i successivi 30 anni.

Per semplicità, per il prossimo calcolo, estenderemo il secondo calcolo di lui aumentando di $ 50 al mese ogni anno fino all'età di 30, quindi rendiamolo un flat $ 50 al mese per i prossimi 30 anni.

Anche a quell'importo, e con un rendimento del 7% sul suo denaro, il suo saldo finale all'età di 60 anni sarebbe stato di $ 647,365,90.

Wow.

$647,365.90.

Potete crederci?

Ci sono così tante lezioni da imparare qui. Tuffiamoci dentro

5 lezioni da $ 647,365.90 Investire errori

Prima di tutto, non sto cercando di far vergognare il mio amico qui. Come molti aspiranti investitori, ha iniziato con l'idea giusta. Poi la vita è successo, proprio come fa per il resto di noi. Anche se ha commesso degli errori, probabilmente stava rotolando con i pugni come avrebbe fatto chiunque altro.

Un altro positivo per il mio ex studente è quello ha ancora solo trent'anni. Anche se fino ad ora ha perso una crescita seria, ha ancora tempo - il tempo di ricominciare, il tempo di riaccendere la sua passione per gli investimenti e il tempo di cambiare le cose.

Ma cosa puoi imparare da questo? Fidati di me, ci sono un sacco di lezioni qui che chiunque può applicare. Iniziamo dall'inizio.

Lezione 1: l'interesse composto è magico

C'è una ragione per cui l'interesse composto viene definito "l'ottava meraviglia del mondo". Con abbastanza tempo e con la combinazione, anche piccole quantità di denaro possono aiutarti a diventare favolosamente ricchi! Per ottenere il compounding dalla vostra parte, tuttavia, è necessario iniziare a investire presto - molto presto.

L'esempio che ho condiviso in questa storia illustra perfettamente la magia dell'interesse composto. Con la capitalizzazione, i soldi crescono da soli e si accumulano continuamente senza il tuo aiuto. E quando continui ad investire mese dopo mese, il valore dei tuoi investimenti può crescere ed espandersi in modi che non crederesti.

Ricorda, I numeri non mentono.

Se vuoi vedere come l'interesse composto potrebbe funzionare a tuo favore, gioca con un calcolatore di interessi composto da solo. Ciò che trovi potrebbe stupirti.

Lezione 2: devi investire per il lungo termine!

Ecco un'altra importante lezione che puoi trarre da questa storia: se vuoi diventare ricco, devi investire a lungo termine. Il mio studente in premio si è permesso di diventare "spaventato" da un mercato azionario fluttuante. Peggio ancora, ha preso distribuzioni dalla sua Roth IRA lungo la strada.

Non importa cosa, non puoi lasciare che i mercati ti buttino giù. Per far crescere la tua ricchezza e il tuo patrimonio netto, devi continuare a investire ogni mese, qualunque cosa - anche se il mercato scende, o se non ne hai voglia, o quando sei spaventato. Se lasci che la paura e la vita ti ostacolino, perderai anni di crescita che potrebbero aiutarti a diventare ricchi.

Lezione n. 3: anche una scelta di investimento parziale può aiutarti a diventare ricco quando il tempo è dalla tua parte.

Una cosa davvero sorprendente della storia che ho condiviso sopra è che il fondo comune del mio ex studente non stava facendo altrettanto bene. Come ho già detto, le sue prestazioni erano solo così così.

Questo dimostra che prendere un approccio a lungo termine può aiutarti a farti diventare ricco, indipendentemente dal fatto che tu faccia la scelta ottimale. Ogni volta, investire in qualcosa ti lascerà meglio che se tu avessi investito in niente.

Perché così tante persone temono di investire e fare le scelte sbagliate, questa lezione è importante. Ricorda, quando stai investendo per il lungo raggio, l'errore peggiore che puoi fare è stare ai margini.

Lezione 4: Investire in un Roth IRA vuol dire soldi senza tasse in seguito.

Ricorda in che modo il mio studente ha investito la maggior parte dei suoi fondi in un conto Roth IRA in un primo momento? Poiché gli investimenti fatti in un Roth IRA sono al netto delle tasse, i tuoi soldi crescono senza tasse. Ancora meglio, non devi pagare le imposte sul reddito sulle distribuzioni di un Roth IRA una volta raggiunta l'età pensionabile. È meglio di così?

Se il mio amico avesse continuato a gettare denaro nel suo Roth IRA, avrebbe avuto un enorme gruzzolo di denaro esentasse da cui attingere in pensione. Riesci a immaginare quanto si sentirebbe liberatorio? Riesci a immaginare il senso di sicurezza che porterebbe?

Se pensi che il tuo "io futuro" possa desiderare un po 'di denaro esentasse, il momento di iniziare è ora. Finché sei idoneo, puoi aprire un Roth IRA e iniziare subito a investire.

Lezione 5: Automatizza le tue finanze, quindi lasciale sole.

L'ultima lezione è un'altra grande. Considera lo stesso scenario sopra, ma immagina che il mio studente abbia automatizzato tutto. Invece di investire manualmente i suoi soldi ogni mese, diciamo che ha impostato depositi automatici sul suo conto di investimento. E poiché i suoi investimenti erano automatici, facciamo finta che si sia dimenticato di loro e li abbia lasciati in pace.

Ovviamente, il mio studente sarebbe molto meglio se fosse così. Se avesse automatizzato le sue finanze e le avesse lasciate in pace, sarebbe stato molto meglio.

Se sei preoccupato di stressare i mercati o di non andare in pista per nessuna ragione, l'automazione delle tue finanze può aiutarti. Una volta che scegli gli investimenti a lungo termine e imposti i depositi automatici, puoi andare avanti con la tua vita e lasciare che i tuoi investimenti e l'interesse composto facciano il resto.

Pensieri finali

È abbastanza comune sentire di investire errori. La sera notizie o tra amici, potresti sentire storie di persone che hanno perso enormi quantità di denaro in affari immobiliari o commerciali, o scommettendo su un singolo titolo.

Quelle storie meritano sicuramente di essere ascoltate, ma non vanno abbastanza lontano. In realtà, il più grande errore di investimento che puoi fare non è affatto l'investimento.

Non importa quello che fai, devi seguirlo per il lungo periodo e uscire dalla tua strada. E se hai bisogno di un promemoria, tutto ciò che devi fare è eseguire i numeri. Come illustrato sopra, i numeri non mentono.

Questo post è originariamente apparso su Forbes.

Post Più Popolari

Il 40% dei freelance non ha un piano di pensionamento formale. Ecco perché

Questa generazione dovrà risparmiare di più per la pensione. (Suggerimento: inizia con una "M")

Abbiamo chiesto a 3 studenti se ne valessero la pena. Ecco cosa hanno detto

Ecco come guadagnare con Airbnb - Anche se non hai una stanza libera

Un nuovo studio dice che il debito perseguiterà alcuni americani per sempre (letteralmente)

Pubblica Il Tuo Commento