Hai mai pensato di fare un rifinanziamento in contanti per la tua casa per gli investimenti?

Molte persone hanno.

Ho ricevuto esattamente questa domanda da un lettore.

Ciao Jeff,

Grazie per i tuoi video e siti web educativi!

So che sei molto occupato e questa potrebbe essere una risposta semplice, quindi grazie se puoi prenderti il tempo di rispondere!

Prenderesti mai in considerazione l'idea di chiedere a qualcuno di fare un refi incassare il capitale proprio nella loro casa per investire?

Sono stato approvato per un refi di cash-out VA 100% LTV al 4% e mi darebbe 100k con cui giocare.

Con un ROI medio su peer to peer, i fondi dell'indice Betterment, Fundrise e S & P 500 sono il 6-8%, sembra che questo tipo di leva possa funzionare. Però, questa è la mia residenza principale e c'è un evidente rischio. Potrei anche usare il 100k per aiutare ad acquistare un'altra proprietà qui a Las Vegas, usando alcuni dei 100k per un down e affittando la proprietà.

A proposito, sarei libero da debiti diversi dal mutuo, 50k disponibili da un prestito 401k se necessario per un'emergenza, ma senza risparmi. Mi è stato detto che è pazzesco, ma alcuni articoli sulla leva sembrano diversamente, poiché i mutui a basso tasso sono buoni a contrastare l'inflazione, quindi credo di non essere sicuro di quanto sia pazzesco questo.

Apprezzerei molto una risposta e forse un articolo o un video su questo argomento, poiché sono certo che ci sono altri che potrebbero avere le stesse domande.

Questa sembra una buona idea.

Ma piuttosto che rispondere alla domanda direttamente, Presenterò i pro e i contro della strategia.

Alla fine, darò la mia opinione.

I vantaggi di un rifinanziamento di contante sulla tua casa a scopo di investimento

Il lettore riferisce che gli è stato detto che l'idea è pazzesca.

Ma non è senza alcuni vantaggi definiti.

Blocco di un tasso di interesse molto basso

Il tasso di interesse del 4% è certamente interessante.

Sarà molto difficile per il lettore prendere in prestito denaro a un tasso così basso da qualsiasi altra fonte. E con il ritmo che si avvicina, potrebbe essere bloccando le migliori tariffe per a molto a lungo.

Ancora meglio, un mutuo per la casa è un debito molto stabile. Può bloccare sia il tasso sia il pagamento mensile per la durata del prestito - presumibilmente 30 anni. Un prestito di $ 100.000 al 4% produrrebbe un pagamento di soli $ 477 al mese. Questo è poco più di un pagamento auto. E gli avrebbe dato accesso a un capitale di investimento di $ 100.000.Finché ha entrambi il reddito e stabilità del lavoro necessario per portare il pagamento, il prestito stesso sarà a rischio piuttosto basso.

Fin qui tutto bene!

Il fattore di leva

Usiamo un fondo indice S & P 500 come esempio qui.

Il tasso di rendimento medio annuo dell'indice è stato di circa il 10%.

Ora non è il ritorno, anno dopo anno. Ma è la media basata su quasi 100 anni.

Se il lettore può prendere in prestito $ 100.000 al 4% e investirlo e un tasso medio di rendimento del 10%, avrà un rendimento annuo netto del 6%.

(In realtà, lo spread è migliore di quello, perché quando il prestito si ammortizza, l'interesse pagato su di esso scompare.)

Se il lettore investe $ 100.000 in un fondo dell'indice S & P 500 con una media del 10% all'anno per i prossimi 30 anni, avrà $1,744,937. Ciò fornisce al lettore un rendimento migliore di 17 a 1 sul suo investimento preso in prestito.

Se tutto va come previsto, sarà a milionario utilizzando la strategia di equity cash-out.

È difficile litigare.

Investimento in aumento, debito in declino

Questo aggiunge un'intera dimensione alla strategia. Non solo il lettore può investire in uno status di milionario facendo un rifinanziamento in contanti a scopo di investimento, ma alla fine di 30 anni, il suo mutuo è pagato per intero, ed è di nuovo in una casa senza debiti.

Il suo investimento non solo cresce oltre $ 1 milione, ma nel corso dei 30 anni del mutuo, il prestito si auto ammortizza fino a zero.

Che cosa potrebbe andare storto?

Questo è ciò di cui parleremo in seguito.

Gli svantaggi di un rifinanziamento per cassa in casa tua

Questo è dove la prospettiva di fare un rifinanziamento cash-out sulla vostra casa per scopi di investimento diventa interessante.

O più al punto, dove diventa decisamente rischioso.

Ci sono diversi fattori di rischio che la strategia crea.

Spese di chiusura e Commissione di finanziamento VA

Uno dei principali svantaggi con l'assunzione di una nuova prima ipoteca sono i costi di chiusura coinvolti.

Ogni volta che si fa un rifinanziamento, in genere pagherai ovunque dal 2% al 4% dell'importo del prestito in costi di chiusura.

Questo includerà:

- tasse di origine

- tassa d'iscrizione

- spese legali

- valutazione

- ricerca del titolo

- assicurazione del titolo

- tasse ipotecarie

e circa una dozzina di altre spese.

Se il lettore dovesse fare un rifinanziamento per $ 100.000, avrebbe solo ricevuto tra $ 96.000 e $ 98.000 in contanti.

Poi c'è la commissione di finanziamento VA.

Questo è un premio assicurativo ipotecario addebitato sulla maggior parte dei prestiti VA al momento della chiusura. Di solito viene aggiunto al nuovo importo del prestito.

La commissione di finanziamento VA è compresa tra il 2,15% e il 3,30% del nuovo importo del mutuo.

Se il lettore prendesse un mutuo da $ 100.000 e la commissione di finanziamento VA fissata al 2,5%, avrebbe dovuto $ 102,500.

Ora ... combiniamo gli effetti di entrambi i costi di chiusura nella commissione di finanziamento VA. Supponiamo che i costi di chiusura siano del 3%.

Il mutuatario riceverà una somma di $ 97.000 in contanti. Ma lui deve $ 102,500. Cioè, pagherà $ 102.500 per il privilegio di prendere in prestito $ 97.000. Quello è $ 5.500, che è quasi il 5,7% dei proventi in contanti!Anche se il lettore ottiene un tasso di interesse molto basso sul nuovo mutuo, ha comunque pagato un forte prezzo per il prestito.

Da un punto di vista dell'investimento, sta iniziando con una perdita di quasi il 6% sui suoi soldi!

Non posso raccomandare di assumere una perdita garantita - in anticipo - allo scopo di perseguire rendimenti incerti.

Significa che sei in una posizione perdente sin dall'inizio.

L'interesse sul mutuo non può più essere deducibile dalle tasse

Il Tax Cuts and Jobs Act è stato approvato a dicembre 2017 e si applica a tutte le attività dal 1 ° gennaio 2018 in avanti.

Ci sono alcuni cambiamenti nella legge fiscale che erano non favorevole al prestito immobiliare.

Ai sensi della precedente legge fiscale, un proprietario di abitazione poteva detrarre gli interessi pagati su un mutuo fino a $ 1 milione, se quel denaro fosse utilizzato per costruire, acquistare o ristrutturare la casa. Possono anche detrarre gli interessi su fino a $ 100.000 dei proventi incassati utilizzati per scopi estranei alla casa.

Ciò potrebbe includere pagare i debiti con carte di credito con interessi elevati, pagare per l'istruzione universitaria di un bambino, investire o persino acquistare una nuova auto.

Ma sembra che sia cambiato sotto la nuova legge fiscale.

Prendendo in prestito $ 100.000 per scopi estranei alla tua casa, e deducendo l'interesse sembra essere stato specificamente eliminato dalla nuova legge.

Ora è ampiamente scontato che il capitale di cash-out su una nuova prima ipoteca non sia più detraibile.

Ora la legge è ancora nuova di zecca e soggetta sia a interpretazione che a revisione. Ma è qui che sta ora.

Potrebbe esserci un ostacolo ancora più grande che rende comunque insignificante la deduzione degli interessi di cassa.

Ai sensi della nuova legge fiscale, la deduzione standard aumenta a $ 12.000 (da $ 6.350 in base alla legge precedente) per i singoli contribuenti ea $ 24.000 (rispetto a $ 12.700 secondo la legge precedente) per le coppie sposate che presentano congiuntamente. (Non esagerare: le esenzioni personali vengono eliminate e combinate con la deduzione standard per creare un limite più elevato).

Il lungo e corto è con i più elevati livelli di detrazione standard, è molto meno probabile che l'interesse ipotecario sarà comunque deducibile. Soprattutto sull'importo del prestito a partire da $ 100.000 e non più di $ 4.000 di interessi pagati.

Utilizzo dei fondi per investire in robo-advisor, S & P 500 o investimenti peer-to-peer (P2P)

Il lettore ha ragione nel ritenere che questi investimenti abbiano fornito rendimenti stabili, ben oltre il 4% che pagherà per un rifinanziamento in contanti.

Almeno in teoria, se può prendere a prestito al 4% e investire, ad esempio, il 10%, è un gioco da ragazzi. Otterrà un rendimento annuo del 6% per non fare praticamente nulla. Sembra assolutamente perfetto.

Ma come dice il proverbio, se sembra troppo bello per essere vero, probabilmente lo è.

Consiglio spesso tutti questi investimenti, ma non quando il debito è usato per acquisirli.

Questo cambia l'intero gioco.

Ogni volta che stai pensando di investire, devi sempre considerare i rischi coinvolti.

Gli ultimi nove anni hanno in qualche modo distorto la visione tradizionale del rischio.

Ad esempio, il mercato azionario è salito di nove anni consecutivi, senza una correzione superiore al 10%. È facile capire perché la gente potrebbe pensare che i ritorni siano automatici.

Ma non lo sono.

Sì, potrebbe essere stato, negli ultimi nove anni. Ma se si guarda indietro, questo non è certamente il caso.

Il mercato è andato su e giù, e anche se è vero che tu esci davanti a patto che ti ostini a lungo termine, la situazione del debito cambia la situazione.

Corrispondenza di una certa responsabilità con rendimenti d'investimento incerti

Dal momento che investirà nel mercato con fondi presi in prestito al 100%, eventuali perdite saranno amplificate.

Qualcosa nell'ordine di un crash del 50% nei prezzi delle azioni, come quello che è successo durante il Dot.com Bust e il Financial Meltdown, potrebbe vedere il lettore perdere $ 50.000 in un incidente simile.

Ma dovrà ancora $ 100.000 a casa sua.

È qui che l'emozione umana entra in scena. Dato che sta giocando con denaro preso in prestito, c'è una buona probabilità che vada nel panico vendendo i suoi investimenti dopo aver subito quel tipo di perdita.

Se lo fa, la sua perdita diventa permanente - e lo stesso vale per il suo debito.

Lo stesso vale se investe con un robo-advisor o in prestiti P2P.

I rendimenti dei Robo-advisor sono tanto legati al mercato azionario quanto lo è un fondo azionario dell'indice S & P 500. E gli investimenti in prestito P2P non sono privi di rischio.

In effetti, dal momento che la maggior parte degli investimenti e dei prestiti P2P è avvenuta solo dopo il tracollo finanziario, non è certo come si comportano in caso di crisi simili.

Niente di tutto questo è quasi un problema con investimenti dritti basati sul capitale risparmiato.

Ma se il tuo capitale di investimento proviene dal debito, soprattutto il 100%, non può essere ignorato.

Non ha senso abbinare una certa responsabilità con guadagni d'investimento incerti.

Utilizzo dei fondi per acquistare proprietà immobiliari a Las Vegas

In molti modi, questo sembra il gioco di investimento più rischioso offerto dal lettore.

In superficie, sembra quasi logico - il lettore prenderà a prestito immobili, per comprare più beni immobili. Quella sembra avere molto senso

Ma se scaviamo un po 'più a fondo, il mercato di Las Vegas in particolare è stato uno dei più colpiti nell'ultima recessione.

Da picco a valle, i valori delle proprietà sono scesi dell'ordine del 50%, tra il 2008 e il 2012. Las Vegas è stata spesso definita la "capitale del preclusione dell'America".

Non sto insinuando che il mercato di Las Vegas sia destinato a vedere di nuovo questo risultato.

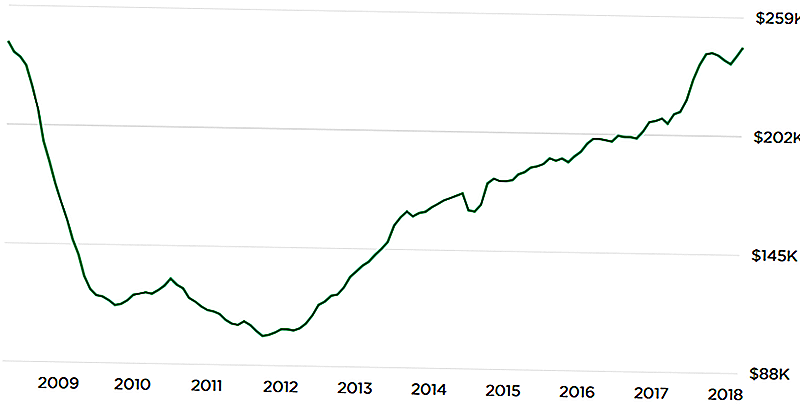

Ma il grafico sottostante di Zillow.com mostra uno sviluppo potenzialmente spaventoso:

La formazione U rovesciata del grafico mostra che i valori attuali delle proprietà hanno raggiunto nuovamente i livelli massimi.

Questo porta la domanda - a cui non possiamo rispondere - cosa è diverso questa volta? Se i prezzi sono crollati dopo l'ultimo picco, non c'è garanzia che non possa ripetersi.

Ancora una volta, non prevedo questo risultato.

Ma se hai intenzione di investire nel mercato di Las Vegas con il 100% del debito, non può essere ignorato neanche. Nell'ultimo crollo del mercato, i valori delle proprietà non si sono ridotti - molte proprietà sono diventate decisamente invendibili a qualsiasi prezzo.

Lo scenario da incubo qui sarebbe una ripetizione della crisi del 2009-2012, con il lettore che perde il 100% del suo investimento. Allo stesso tempo, avrà ancora il prestito del 100% sulla sua casa. Che a quel punto potrebbe essere più che la casa vale la pena, creando una doppia trappola di pericolo.Ancora una volta, l'idea sembra buona in teoria, e certamente ha senso contro il recente aumento dei prezzi.

Ma lo "scenario da giorno del giudizio" deve essere considerato, specialmente quando si investe con quella leva.

Mettere a rischio la tua casa

Mentre generalmente raccomando di non utilizzare il debito a fini di investimento, ho un problema ancora più grande quando la fonte del debito è la fattoria di famiglia.

Prendere a prestito denaro a fini di investimento è sempre rischioso.

Ma quando la tua casa è la garanzia per il prestito, il rischio è doppio. Non solo hai il rischio che gli investimenti che stai facendo possano andare male, ma anche che metti la tua casa a rischio in una impresa perdente.

Diciamo che investe 100.000 dollari. Ma a causa della leva, il valore netto di tale investimento è diminuito a $ 25.000 in cinque anni. È già abbastanza brutto. Ma dovrà ancora $ 100.000 a casa sua.

E dal momento che è un prestito del 100%, la sua casa è al 100% a rischio. La strategia di investimento non ha funzionato, ma è ancora bloccato dalla responsabilità.

Sarà un doppio smacco se il denaro viene utilizzato per l'acquisto di un investimento immobiliare sul mercato nazionale.

Ad esempio, se il mercato di Las Vegas dovesse prendere un colpo simile a quello che ha fatto durante il crollo finanziario, non solo perderà l'equità negli investimenti immobiliari, ma anche nella sua casa.

Potrebbe finire in una situazione in cui ha un'equità negativa sia negli investimenti immobiliari che nella sua casa. Questo non è solo un cattivo investimento: è un incubo certificato!Potrebbe persino portarlo in tribunale fallimentare o pignoramenti su due proprietà: la residenza principale e la proprietà di investimento. Il credito del lettore sarebbe praticamente brindisi per i prossimi 10 anni.

In questo momento, ha zero rischi sulla sua casa.

Ma se fa il 100% di cash out, convertirà quel rischio zero al 100% di rischio. Dato che la casa è necessaria come luogo in cui vivere, questo non è un rischio da prendere.

Considerazioni finali

Puoi dire che non ho una sensazione calda e confusa riguardo alla strategia? Penso che tu lo capisca dalla maggiore enfasi su Cons che su Pro dove vengo giù su questa domanda.

Penso che sia un'idea eccellente in teoria, ma c'è troppo che può andare storto.

Ci sono altri tre fattori che mi portano a credere che probabilmente non è una buona idea:

1. La mancanza di altri risparmi

Il lettore riferisce di averlo "... 50k disponibili da un prestito 401k se necessario per l'emergenza, ma senza risparmi." Per me, questa è una bandiera rossa istantanea. Complimenti a lui per non avere altri debiti, ma l'assenza di risparmi - a parte ciò che può prendere in prestito contro il suo piano 401 (k) - sta scatenando campanelli d'allarme.Affrontare questo tipo di schema di investimento ad alto rischio senza una fonte di denaro contante esagera tutti i rischi.

Certo, potrebbe essere in grado di prendere un prestito contro il suo 401 (k), ma questo crea un'altra responsabilità.

Quello che dovrà essere rimborsato, e diventerà un pegno contro il suo unico patrimonio non ingombrante (il 401k).

Se deve prendere in prestito denaro per rimanere liquido durante una crisi, è solo una questione di tempo prima che la strategia crolli.2. Tolleranza al rischio del lettore

Non abbiamo idea di cosa sia la tolleranza al rischio del lettore.

Questo è importante, soprattutto quando stai costruendo una strategia di investimento complessa.

Anche se può sembrare che il fatto stesso che stia pensando a questo è un'indicazione che ha una tolleranza ad alto rischio, non possiamo esserne certi. Sta basando le sue proiezioni su risultati ottimistici - che gli investimenti fatti con i soldi presi in prestito produrranno rendimenti positivi.

Quello che non sappiamo, e quello che chiedo al lettore di considerare, è come avrebbe gestito una grande inversione.

Ad esempio, se va avanti con il prestito, investe il denaro e si ritrova in calo del 20% o del 30% entro i primi due anni, riuscirà a dormire la notte? O penserà invece a una strategia di uscita anticipata, che lo lascerà in uno stato finanziario indebolito permanente?

Questi sono rischi reali che gli investitori affrontano nel mondo reale. A volte, perderai denaro. E il modo in cui reagisci a quel risultato può determinare il successo o il fallimento della strategia.

Questo è sicuramente un piano ad alto rischio / alta ricompensa. A meno che non abbia la tolleranza al rischio per gestirlo, è meglio non iniziare nemmeno.

Il rovescio della medaglia, solo perché hai la tolleranza al rischio, non garantisce il successo.

3. Acquistare a un picco di mercato

Non so chi l'abbia detto, ma quando gli è stato chiesto dove sarebbe andato il mercato, la sua risposta è stata "Il mercato salirà. E il mercato andrà giù ".

Questo è un dato di fatto e uno che ogni investitore deve accettare.

Non si tratta di strategie di market timing, ma di riconoscimento della realtà.

Ecco il problema: sia i mercati finanziari che il settore immobiliare sono cresciuti costantemente negli ultimi nove anni (ma forse un po 'meno per il settore immobiliare).

Prima o poi, tutti i mercati si invertiranno. Anche questi mercati.

Sono preoccupato che il lettore potrebbe prendere in prestito denaro per sfruttare gli investimenti in quello che potrebbe rivelarsi il momento peggiore assoluto.

Ironia della sorte, una strategia di prestito da investire è molto meno rischiosa dopo gli arresti del mercato.

Ma a quel punto, tutti sono troppo spaventati e nessuno vuole farlo. È solo alle vette del mercato, quando le persone credere non c'è alcun rischio nei mercati di investimento, che pensano seriamente a cose come il 100% dei mutui per la casa per gli investimenti.

Alla fine, la strategia del lettore potrebbe essere un'ottima idea, ma con tempi molto brutti.

Scenario peggiore: il lettore perde la casa in preclusione

Questo è quello che sigilla l'accordo contro di me. Fare un rifinanziamento in contanti per la casa per l'investimento è sicuramente una strategia ad alto rischio.Sei un milionario, le code sei un senzatetto.

Questo non è solo rischio, è un rischio serio. Non sappiamo se il lettore ha anche una famiglia.

Non potrei raccomandare a nessuno con una famiglia di mettersi in quella posizione, anche se la ricompensa fosse così alta.

Sulla base dei dati forniti dal lettore, stiamo considerando il 100% di leva finanziaria - il prestito del 100% sulla sua casa, quindi il debito aggiuntivo (401k) se si imbatte in problemi di flusso di cassa. Questo è il tipo di debito che ti renderà ricco o ti condurrà alla povera casa.

Dato che il lettore ha una casa senza debiti, nessun debito non residenziale, e possiamo indovinare almeno $ 100.000 nel suo 401 (k), si trova in una situazione abbastanza solida in questo momento. Prendendo un prestito del 100% contro la sua casa, e facendo affidamento su un prestito di 401 (k) per le emergenze, potrebbe cambiare la situazione in non più di un anno o due.

Lo raccomanderei contro il rifinanziamento di incassare.

Qual'è la tua opinione?

Post Più Popolari

Risparmia denaro come studente universitario: 5 modi per affrontare le tue maggiori spese

Amore campioni gratuiti? Guadagna $ 14 all'ora per distribuirli nei negozi

In che modo una mamma ha creato articoli di vendita da $ 600 nei gruppi di vendita di garage di Facebook

Come guadagnare $ 13.000 all'anno vendendo la tua cacca (se riesci a farla addormentare)

Vuoi liberare McDonald's? Paga con amore invece di contanti

Pubblica Il Tuo Commento