Quando ho passato dal dipendente della W-2 a lavorare come libero professionista e ho co-fondato la nostra società di investimento, ero entusiasta della pletora di piani pensionistici aziendali che ora avevo a mia disposizione.

Una di queste opzioni (che è risultata essere quella con cui sono andato) è la Simplified Employee Pension (SEP) IRA. Un IRA SEP e IRA tradizionale sono i limiti di contribuzione imposti. Nel 2010, le regole di contribuzione per il SEP sono ammissibili per il 25% dei guadagni netti del proprio lavoro autonomo; o $ 49.000.

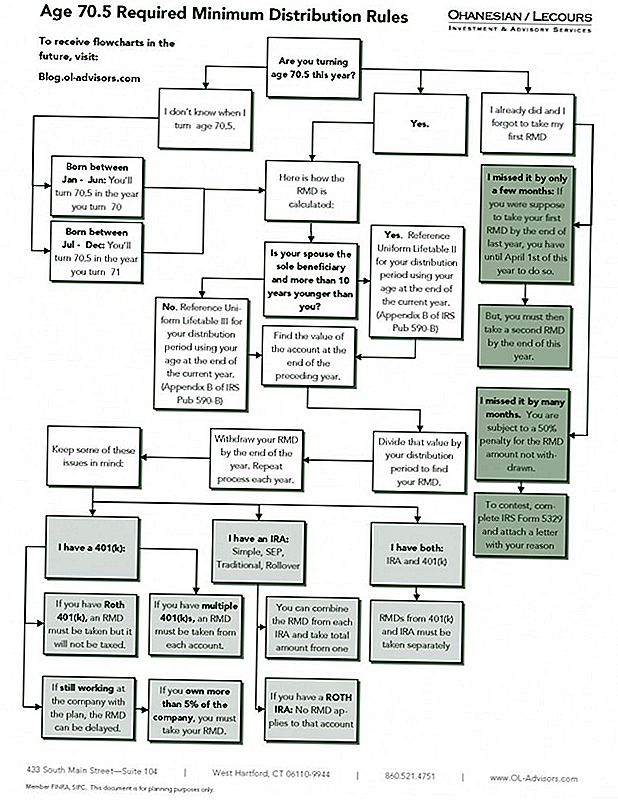

L'altra somiglianza tra un IRA SEP e un IRA tradizionale sono le regole di distribuzione. La distribuzione di entrambi i conti IRA e IRA SEP deve essere presa ad un certo punto, ma alcune distribuzioni sono elettive e altre saranno forzate. Le penali e le tasse applicate a entrambe le distribuzioni dipenderanno dall'età del proprietario al momento della distribuzione e dalle detrazioni fiscali delle attività durante il tempo di contribuzione.

Prima dell'età di 59 anni, ogni prelievo anticipato sarà soggetto a una penalità del 10%. Questo è in aggiunta all'imposta federale sul reddito imposta. Vi sono alcune eccezioni per il differimento della penalità di ritiro anticipato del 10%, tra cui:

Il denaro utilizzato per le spese mediche

Se viene effettuato un prelievo per pagare le spese mediche non rimborsabili, qualsiasi importo superiore al 7,5% del reddito lordo corretto dell'individuo per l'anno non incorrerà nella penalità di ritiro anticipato.

Il denaro utilizzato per pagare l'assicurazione medica

Una distribuzione senza penalità può essere utilizzata per pagare l'assicurazione medica per l'individuo, il suo coniuge e qualsiasi persona a carico, purché la distribuzione sia necessaria a causa di:

Perdita di posti di lavoro

Le indennità di disoccupazione sono state pagate dalle agenzie statali o federali per 12 settimane consecutive.

La persona che riceve distribuzioni durante l'anno riceve un indennità di disoccupazione o per l'anno successivo.

La persona riceve distribuzioni entro 60 giorni dalla ricollocazione.

Soldi usati per una disabilità

Quando un individuo diventa disabile prima dell'età di 59 anni e prende una distribuzione dal proprio account IRA, la distribuzione non comporta alcuna penalità. La prova della disabilità di un medico autorizzato deve dimostrare che una condizione mentale o fisica impedisce all'individuo di trovare un'occupazione.

Soldi usati per acquistare una prima casa

I soldi possono essere ritirati senza penalità se i fondi sono utilizzati per acquistare, costruire o rimodellare una prima casa per il titolare del conto, il coniuge, il figlio, il nipote o un genitore del titolare del conto. I fondi devono essere utilizzati per pagare i costi di acquisizione ammissibili prima della fine del 120 ° giorno di ricezione della distribuzione dei fondi. Le somme ritirate per un primo acquisto a casa non possono essere superiori a $ 10.000 durante la vita del proprietario dell'account per singoli individui. Le coppie sposate possono prelevare una somma totale di $ 20.000.

Soldi usati per il prelievo fiscale

I soldi in un conto IRA possono essere riscossi dall'IRS se le tasse sono di proprietà che determinano un importo di distribuzione. Qualsiasi importo di distribuzione non comporterà alcuna penale.

Soldi usati per spese educative

Se i fondi vengono utilizzati per finanziare le spese di istruzione superiore del proprietario o dei dipendenti del proprietario, gli importi saranno penalizzati. Le spese di istruzione che sono ammissibili comprendono tasse scolastiche, libri, forniture e tasse scolastiche come parte di un requisito per l'iscrizione in una scuola ammissibile, università, scuola professionale e altre scuole post-secondarie che partecipano a programmi di aiuto agli studenti attraverso il Dipartimento della Pubblica Istruzione.

Distribuzioni del beneficiario

Per il programma SEP, le distribuzioni senza penalità sono fatte da una serie di pagamenti uguali e devono durare cinque anni o fino a quando il proprietario raggiunge l'età di 59 ½, a seconda di quale periodo di tempo è più lungo.

Per i beneficiari dell'IRA, se il proprietario del conto muore prima di aver raggiunto l'età di 59 anni, gli importi di distribuzione per il beneficiario non vengono penalizzati.

Post Più Popolari

Amo la moda? Ecco come fare soldi come stilista personale

The Pink Tax: Perché le lamette da donna costano più degli uomini?

Anheuser-Busch o T-Mobile ti devono dei soldi? 7 Aprire gli accordi di Class-Action

Hai intenzione di prendersi gioco di te? Questi ragazzi stanno regalando $ 100 fatture ...

Vuoi fare soldi al college? 4 motivi per provare Freelance

Pubblica Il Tuo Commento