"Penso di pagare circa $ 50 all'anno".

Questo è quello che ho sentito da una donna che in realtà ha pagato molto di più su una rendita variabile.

Molto altro ancora.

Se non l'hai ancora indovinato, non sono un grande fan delle rendite variabili.

Ho visto troppi investitori che hanno venduto questo orribile prodotto, non avendo idea di cosa faccia e perché dovrebbero possederlo.

Sanno solo che il consulente che l'ha venduto ha affermato che si trattava di una sorta di "garanzia".

Quel che è peggio è che il cliente di solito non ha idea di cosa stiano pagando. Questo è il motivo per cui ti consiglio di consultare le nostre ottime recensioni su diverse opzioni di investimento come la nostra recensione su Motif Investing.

Non crederci? Ecco uno scenario cliente reale che mostra proprio questo.

I dettagli

Per quanto riguarda l'anonimato, sto cambiando alcuni dettagli, ma otterrai il succo.

Un potenziale cliente ha trovato il mio blog ed era interessato a collaborare con me. Quando è arrivata, ho saputo che stavano lavorando con un ufficio locale di una grande società di brokeraggio che fa rima con Bells Cargo - ancora una volta, sto proteggendo l'anonimato qui ;-).

Mi ha contattato perché non riteneva che il suo attuale consigliere fosse in linea con la sua situazione finanziaria e volesse una seconda opinione. Il consulente le aveva venduto una rendita variabile e anche alcuni fondi comuni di investimento. Non era preoccupata per i fondi comuni di investimento, ma ha confessato di non capire esattamente come funzionasse la rendita variabile. Il consulente ha affermato che la rendita aveva una sorta di garanzia.

Ottieni i tassi di rendita più alti del 2017 da A + Vettori stimati e confronta!

Resoconto gratuito sui tassi di rendita più alti per il 2018

Nome * Email Telefono * Codice postale * Messaggio Confronta tariffeQuando ho chiesto quanto pensasse di pagare per la sua rendita variabile, ha ammesso con imbarazzo che in realtà non lo sapeva. Ho scoperto una delle sue dichiarazioni più recenti che ha visto una commissione di $ 50. Ho provato a sondare un po 'per vedere se credeva davvero che fosse quanto stava pagando senza farla sentire stupida.

Potrei dire dalla conversazione che non pensava davvero che ci fossero dei costi aggiuntivi solo per la natura garantita del prodotto. Penso che abbia pensato alla sua rendita variabile come rendita fissa. Quando le ho chiesto se sarebbe stata curiosa di sapere quanto stava davvero pagando per la sua rendita variabile, era più che interessata a scoprirlo.

Raggio di rendita

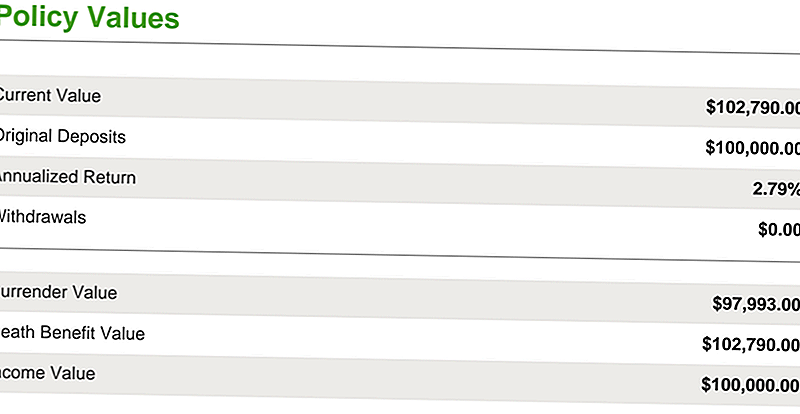

Il cliente aveva depositato $ 100.000 in rendite nei due anni precedenti la nostra conversazione.

Come puoi vedere dall'illustrazione qui sotto, è cresciuto del 2,79% a $ 102,790. Considerando la crescita del mercato che ha avuto in quegli anni, questo non sembra molto, ma è una conversazione per un altro giorno. Quello su cui vogliamo concentrarci è quanto stava effettivamente pagando per l'annualità.

La maggior parte delle rendite variabili ha diverse commissioni di cui la maggior parte degli investitori non è a conoscenza. Googling "rendite variabili SEC" accadrà su un lungo documento prodotto dalla Commissione di Exchange Securities avviso dei potenziali investitori sulle commissioni associate a rendite variabili.

In effetti, in quel documento di 12 pagine troverai cinque avvisi di avvertenza circa le rendite variabili e le retribuzioni variabili. Alcune delle tasse che incontrerai sono:

- Mortalità e oneri per il rischio di spesa

- Le spese amministrative

- Tasse del cavaliere (che sono in genere beneficio per morte e reddito minimo garantito per i cavalieri)

- Spese di consegna

- E altre tasse

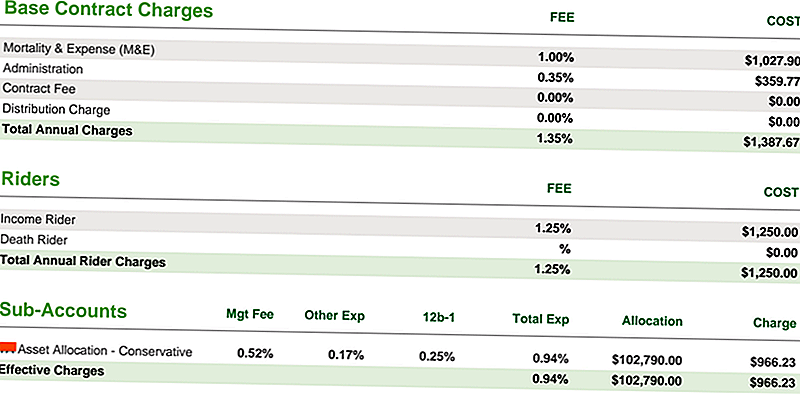

Di seguito vedrai le spese di base del contratto sul suo contratto di rendita variabile:

- La sua mortalità e la sua quota di spesa erano dell'1%

- La sua commissione amministrativa era dello 0,35%

- Il suo pilota di reddito era 1,25% (e questo è tutto prima del costo degli account secondari altrimenti noto come fondo comune all'interno della rendita variabile)

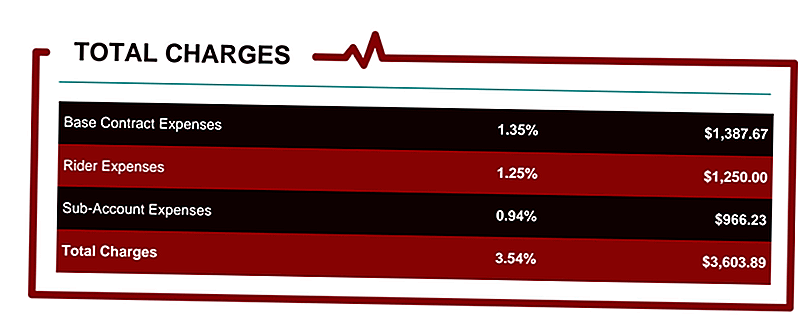

Quelle tasse totali erano 0,94%. Ciò porta le commissioni totali fino al 3,54% sul contratto di rendita, sulla base di un valore contrattuale di $ 102.000.

Le tasse totali per anno erano $ 3,603.89. Ti lascerò digerire per un secondo. . . .

Questo non è $ 3.600 in anticipo. Non sono $ 3,600 per il primo anno. Quello è $ 3.600 all'anno per la durata del contratto.

Per un investitore che crede veramente di pagare solo $ 50 all'anno per avere questo investimento è un grosso shock e rafforza il motivo per cui odio le rendite variabili. Devo anche ammettere che non odio il prodotto tanto quanto odio il consulente che non rivela quanto viene speso.

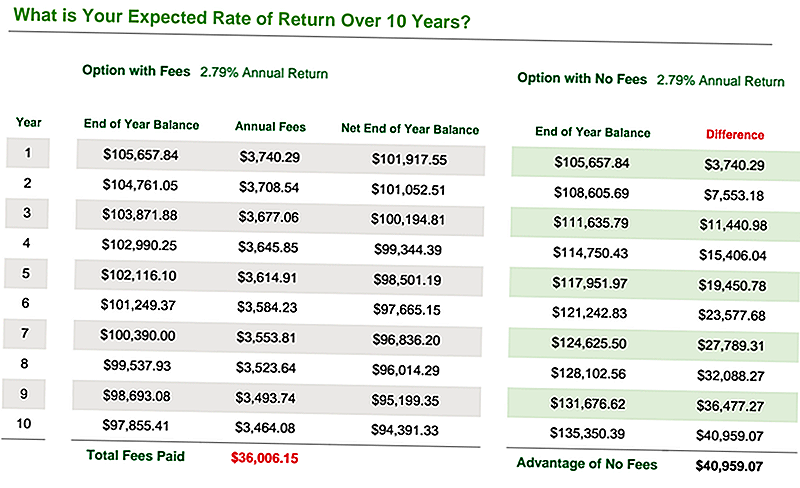

Diamo un'occhiata a cosa farà un onere annuale del 3,54% in base ai diversi rendimenti annualizzati.

Ad esempio, se il fondo di mutualizzazione all'interno della rendita variabile ha effettivamente realizzato il 6% dopo commissioni e spese, allora il rendimento netto effettivo è solo del 2,25%. È così che non guadagni soldi nel mercato azionario. Vedi sotto.

La tabella finale qui sotto mostra il tasso effettivo di rendimento in 10 anni di avere l'addebito della commissione mentre il rendimento medio è solo del 2,79% basato su ciò che il contratto ha fatto a questo punto.

Come puoi vedere, c'è un enorme vantaggio nell'eliminare tutte quelle tasse: quasi $ 41.000.

Qualcuno ha detto quasi $ 41.000? Sì, penso che l'abbiano fatto!

Quanto stai pagando in rate di rendita variabili?

Sai quanto stai pagando in rendite? No?

Bene, è tempo di cambiarlo. . . e la buona notizia è che voglio aiutare gratuitamente!

Mi piacerebbe darti l'opportunità di scoprire esattamente quanti soldi spendi in tasse annuali. Vedete, le rendite sono di gran lunga i prodotti di investimento più complessi disponibili nel mondo finanziario. Le loro tasse sono spesso numerose e confuse. I loro benefici sono piuttosto difficili da capire.

Non fraintendetemi, alcune annualità valgono la pena. . . ma molti di loro possono danneggiare la tua situazione finanziaria senza che tu te ne renda conto.

Ecco perché ho creato il Annuity StressTest. È un rapporto gratuito che ti aiuterà:

- Calcola tutte le tasse annuali

- Identificare l'impatto a lungo termine delle tasse della rendita

- Confronta le prestazioni della tua rendita con altri scenari finanziari

- Guarda come la tua rendita funziona contro altre rendite per assicurarti di ottenere i tassi più alti, possiamo aiutarti a ottenere citazioni di rendite per assicurarti di investire nel piano giusto per le tue esigenze.

- Calcola quanti anni ci vogliono per la tua rendita a "pareggio" quando si selezionano determinati piloti di reddito

Clicca qui per ottenere il tuo rapporto Annuity StressTest gratuito.

Non passare più tempo al buio. Scopri quanto stai pagando in tasse, scopri alcune alternative migliori e agisci.

Altri articoli relativi agli investimenti

- I migliori broker di azioni online

- Le rendite sono un buon investimento?

- Investimenti pensionistici sicuri

- Recensione di Prosper per gli investitori

Post Più Popolari

Ora puoi Snapchat i tuoi amici da 39.000 piedi (gratuitamente!)

Dimentica carta e penna: questa lavagna alla moda fai-da-te costa meno di $ 10

Ecco quanto denaro salverò sulla spesa passando a Trader Joe's

Non essere derubato: la guida per principianti per l'acquisto di un'auto usata

Ecco la differenza tra HSA e FSA (e perché dovresti preoccuparti)

Pubblica Il Tuo Commento