Se sei un mutuatario di prestiti per studenti, allora sei sempre alla ricerca di modi per ridurre i pagamenti. Questo è persino "più vero" se hai prestiti agli studenti privati.

Ma una delle opzioni a cui la maggior parte dei mutuatari dei prestiti agli studenti non pensa è quella di chiedere aiuto al prestito peer-to-peer. Se hai debiti per prestiti agli studenti, probabilmente hai già preso in considerazione programmi di perdono dei prestiti agli studenti, e forse hai persino cercato di rifinanziare i prestiti agli studenti in modo tradizionale. Ma hai guardato a ottenere un prestito peer-to-peer per estinguere il debito del tuo prestito studentesco?

Ecco cosa devi sapere sull'utilizzo del prestito P2P per ridurre i pagamenti dei prestiti agli studenti.

Che cos'è il prestito peer-to-peer?

Proprio come sembra, il prestito peer-to-peer è il processo di una persona che presta denaro a un'altra persona. Il modo in cui funziona online è che il mutuatario pubblica una richiesta di prestito online, immette tutte le informazioni e in che modo intendono utilizzare il prestito, e quindi gli investitori di tutti gli Stati Uniti possono contribuire a tale prestito in qualsiasi importo vogliano. Quando il prestito è interamente finanziato, il mercato distribuirà il prestito al mutuatario e procederà quindi i pagamenti ogni mese per conto degli investitori.

Per mostrare uno scenario di vita reale, potresti avere un mutuatario in cerca di $ 5000. Quindi, potresti ottenere 50 diversi investitori per investire tutti $ 100 nel prestito. Ogni mese, il mutuatario effettuerebbe un pagamento e ciascuno degli investitori otterrebbe il taglio del pagamento - capitale e interessi.

Ci sono due aziende principali che fanno P2P Lending: Prosper e LendingClub. Entrambi sono molto simili in ciò che offrono sia ai mutuatari che agli investitori, tuttavia le loro piattaforme sono leggermente diverse.

Come si possono usare prestiti P2P per ridurre i pagamenti dei prestiti agli studenti?

Quindi, è fantastico che tu possa prendere in prestito da altre persone su Internet, ma come può effettivamente abbassare i tuoi pagamenti di prestiti agli studenti? Bene, puoi prendere a prestito attraverso il prestito P2P per il consolidamento del debito e utilizzare i tuoi soldi presi a prestito per pagare i tuoi prestiti agli studenti esistenti.

Ricorda, quando rifinanzi un prestito per studenti, quello che stai facendo è prendere un nuovo prestito e usare questo nuovo prestito per pagare il tuo vecchio prestito. Il nuovo prestito ha probabilmente migliori tassi di interesse, pagamenti o durata, motivo per cui ha senso farlo.

Lo stesso sistema funziona per il prestito P2P. Al momento (nell'ottobre 2015), sia Propser che LendingClub offrono mutuatari con tassi di interesse creditizi eccellenti a partire dal 5,99% - che potrebbero potenzialmente essere inferiori a quelli offerti dal rifinanziamento del prestito studentesco standard.

I prestiti P2P sono anche prestiti a tasso fisso, il che significa che non cambieranno durante la vita del prestito. Tuttavia, la maggior parte dei prestiti di rifinanziamento degli studenti sono a tasso variabile, il che significa che potrebbero salire in futuro.

Pertanto, se si può ottenere un prestito P2P a tasso fisso, potrebbe avere più senso di un prestito studentesco rifinanziato tradizionale e risparmiare denaro!

Utilizzo di Prosper per prestiti P2P

Il motto di Prosper è che tutti possono prosperare con il prestito P2P. E i mutuatari di prestiti agli studenti hanno sicuramente il potenziale per bloccare grandi tassi con Prosper.

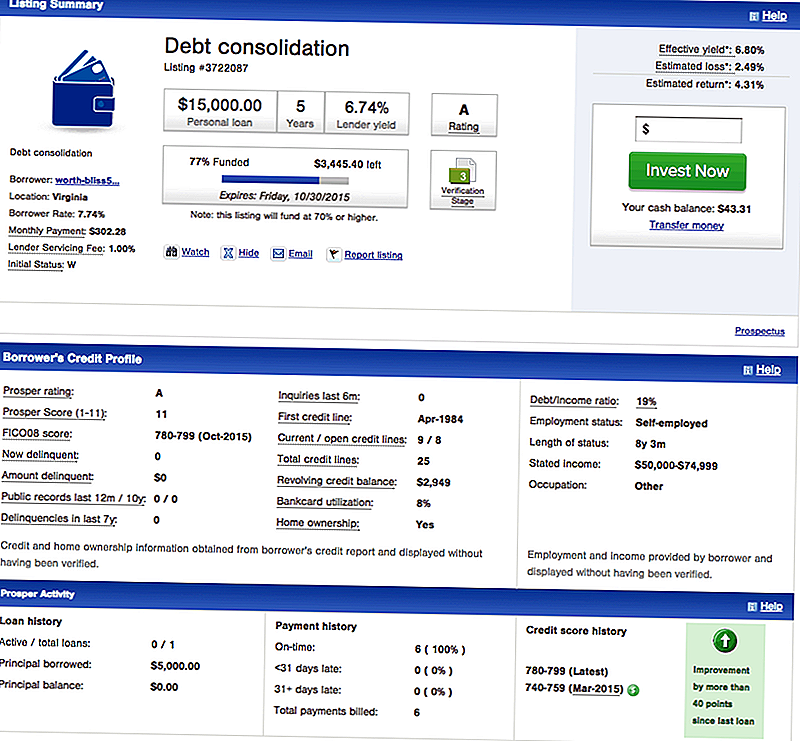

Per i mutuatari, Prosper offre prestiti di consolidamento del debito, che è ciò che si vorrebbe mutuatario per pagare il debito del prestito studente. Ecco un esempio della quotazione di un mutuatario su Prosper per il consolidamento del debito:

Si può vedere che questo mutuatario ha un credito eccellente, ed è in grado di qualificarsi per un prestito di $ 15.000 al 7,74%. Questo prestito è un prestito a tasso fisso per 5 anni.

In che modo questo si confronta con il rifinanziamento dei prestiti studenteschi tradizionali? Bene, se volessi ottenere un prestito studentesco a tasso variabile a 5 anni, avresti un pagamento iniziale di $ 272 al mese, che è inferiore a $ 302,28 su questo prestito P2P. Tuttavia, il prestito di rifinanziamento tradizionale è variabile ei tassi di interesse aumenteranno nei prossimi anni, il che significa che il pagamento aumenterà.

La domanda è: aumenterà di $ 30 al mese nei prossimi 5 anni o no? È una domanda difficile, ma se non ti piace giocare d'azzardo, i rischi del prestito P2P sono inferiori.

Utilizzo di LendingClub per prestiti P2P

LendingClub è il più grande prestatore di prestiti P2P e offre anche prestiti di consolidamento del debito a tassi di interesse elevati per i mutuatari che hanno un credito eccellente.

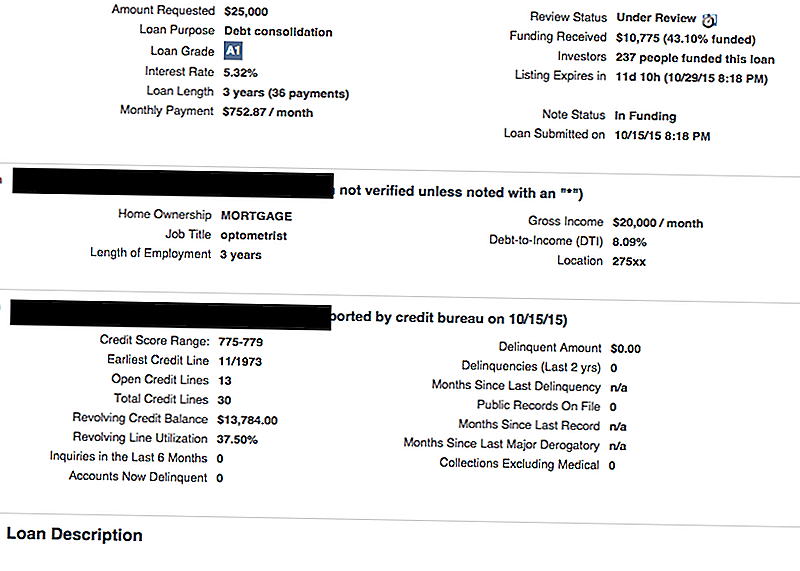

Ecco un esempio di un elenco di LendingClub:

Come potete vedere, questo mutuatario sta cercando $ 25.000 per consolidare i propri debiti (che probabilmente includono carte di credito e prestiti agli studenti). Hanno un credito eccellente e quindi si qualificano per un prestito di consolidamento a solo il 5,32%. Questo è un prestito di 3 anni, e i pagamenti mensili sarebbero $ 752,87 al mese.

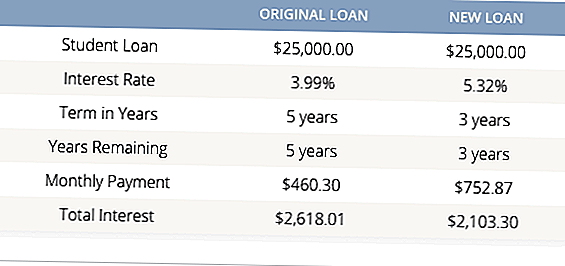

Questo può sembrare alto, ma la maggior parte dei prestatori di prestiti per il rifinanziamento degli studenti offre solo un minimo di 5 anni. Quindi, anche se questo mutuatario ha ricevuto un tasso di interesse più basso sul loro prestito, avere il termine di 3 anni gli farà risparmiare denaro. Guarda:

Questo è un ottimo esempio, dove se ti puoi permettere i pagamenti mensili, andare con un prestito di consolidamento P2P potrebbe avere molto senso per il debito del tuo studente.

Il prestito P2P è davvero migliore del tradizionale rifinanziamento di prestiti studenteschi?

La risposta a questo è:dipende.

Dipende da diversi fattori, ma non fa mai male a guardarsi intorno per trovare la migliore opzione di rifinanziamento di prestiti per studenti per voi.

In primo luogo, se si dispone di debito di prestito studente federale, raramente ha senso per rifinanziare in un prestito studente privato o P2P. Se è necessario ridurre i pagamenti su un prestito federale per studenti, si dovrebbe guardare a cambiare il piano di rimborso a qualcosa di più conveniente.Con i prestiti federali, hai anche i vari programmi di perdono del prestito studentesco che potresti qualificarti e perderai quelle opportunità se rifinanzierai.

In secondo luogo, se sai che vuoi rifinanziare, confronta semplicemente tutte le tue opzioni. Abbiamo un ottimo strumento per il confronto dei prestiti agli studenti che mette a confronto i migliori istituti di credito per studenti tradizionali (gratuitamente). Dopo aver usato quello strumento, guarda sia a Prosper che al Club di prestito e vedi se puoi ottenere un tasso migliore lì. Non fa mai male a guardarsi intorno, soprattutto quando si tratta di risparmiare denaro.

Hai mai usato il prestito P2P per il debito del tuo studente prestito?

Pubblica Il Tuo Commento