Liberarsi del debito studentesco è alto sui radar di tutti coloro che lo possiedono. Soprattutto quando hai i tuoi prestiti sparsi tra i vari servicer dei prestiti agli studenti.

Non è inaudito che i laureati finiscano con 5-6 diversi prestiti agli studenti, a volte con diverse società di prestito. Se prendi un prestito diverso ogni anno, forse un paio di sessioni estive, potresti avere una varietà di prestiti in posti diversi.

In tali casi, può valere la pena di considerare un prestito di consolidamento del debito prestito studente (un boccone non è vero?)

Sembra un modo indiretto per pagare il tuo debito: voglio dire, stai prendendo un nuovo prestito per pagare un altro prestito. Dov'è il senso in questo?

La realtà è che, se al momento stai avendo problemi a tenere il passo con i pagamenti o ti stai liberando dal debito più velocemente, un prestito di consolidamento del debito potrebbe essere la soluzione giusta per te. Inoltre, ci sono altri potenziali vantaggi nell'ottenere un prestito di consolidamento (come la possibilità di usufruire dei programmi di perdono del prestito studentesco). Ma non è senza problemi.

Impariamo di più qui.

Navigazione veloce Come funziona il consolidamento del prestito studentesco? Quali prestiti si qualificano per il prestito per studenti ForgivenessStudent Loan Consolidamento e piani di rimborsoUn prestito per studenti Lo consolidamento ti fa pagare di più interesse? Studente prestito consolidamento e rifinanziamento Quando studente prestito rifinanziamento rende senso Perché non si dovrebbe normalmente rifinanziare prestiti federali studenteThe Solo scenario quando rifinanziare prestiti federali studente rende senso come per consolidare prestiti studenteschi federaleCome consolidare prestiti privati per studenti Evitare prestiti studenteschi truffe di consolidamentoChe queste aziende ti stanno facendo pagare Per dovresti pagare aiuto con il tuo debito prestito studente?Come funziona il consolidamento del prestito per studenti?

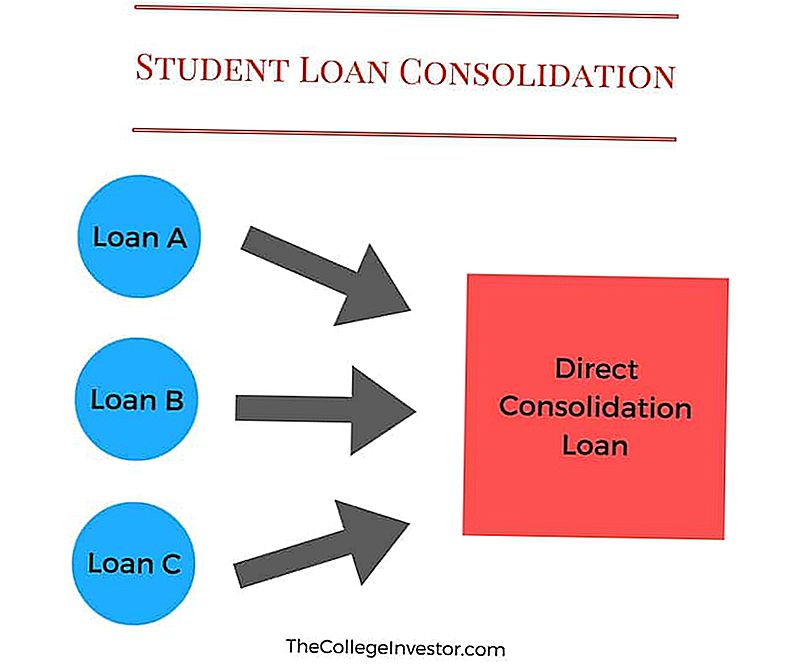

Il consolidamento del prestito studentesco è il processo di combinazione dei prestiti federali per studenti in un unico prestito.

Ad esempio, potresti avere 3 o 4 diversi prestiti agli studenti al momento della tua laurea (uno per ogni anno che andavi a scuola). Questo può essere difficile da gestire perché potresti avere 3 pagamenti diversi da effettuare ogni mese. E se ne manchi uno, potresti finire col danneggiare il tuo punteggio di credito.

Il consolidamento dei prestiti studenteschi ti rende più facile per te, trasformando quei 3 diversi prestiti in un unico prestito per effettuare pagamenti. Questo nuovo prestito è chiamato un prestito di consolidamento.

Anche se, un prestito di consolidamento del debito aiuta a semplificare e ottimizzare i pagamenti, uno svantaggio è che i tuoi nuovi pagamenti mensili inferiori potrebbero anche allungare il tempo che dovrai pagare i tuoi prestiti.

Mancia: Si potrebbe facilmente compensare pagando un po 'di più ogni mese.

Ecco un esempio:

Se attualmente i pagamenti arrivano a un totale di $ 250 su più account e si applica per un prestito di consolidamento del debito, tale pagamento potrebbe scendere a dire $ 120.

Ora stai pagando un solo pagamento di $ 120 al mese (più qualsiasi tassa applicabile) invece del doppio di quanto pagavi prima.

Se riesci ad aggiungere, per esempio, un extra di $ 30 e paghi $ 150 ogni mese, potresti in effetti compensare lo svantaggio del tempo che viene introdotto pagando meno denaro per i tuoi prestiti agli studenti.

Nota: Questo non si applica ai prestiti per il consolidamento coniugale. Leggi tutto su Prestiti di consolidamento prestiti per studenti di Spousal qui.

Quali prestiti si qualificano per il perdono dello studente prestito

È possibile consolidare quasi tutti i prestiti agli studenti federali in un nuovo prestito di consolidamento. Questi includono:

- Prestiti sovvenzionati direttamente

- Prestiti diretti non sovvenzionati

- Prestiti federali sovvenzionati di Stafford

- Prestiti di Stafford federali non sovvenzionati

- Prestiti PLUS diretti

- PLUS prestiti dal programma Federal Family Education Loan (FFEL)

- Prestiti supplementari per studenti (SLS)

- Prestiti federali Perkins

- Infermieri federali

- Prestiti di assistenza per l'educazione sanitaria

Per qualificarsi, è necessario disporre di almeno un prestito in che è nel periodo di grazia del rimborso. Inoltre devi essere aggiornato sui tuoi pagamenti.

Se i pagamenti del prestito sono in default, ti verrà richiesto di effettuare almeno 3 pagamenti mensili consecutivi prima di poter richiedere il prestito federale per il consolidamento del debito dei prestiti agli studenti.

Student Loan Consolidamento e piani di rimborso

ATTENZIONE: NON FARE QUESTO ERRORE DI CONSOLIDAMENTO DEL PRESTITO DI STUDENTI

Il primo grande problema che può verificarsi con il consolidamento del prestito studentesco è che, dal momento che è possibile consolidare quasi ogni tipo di prestito studentesco federale, è possibile inserire accidentalmente un tipo di prestito nel nuovo prestito consolidato che impedisce di avere determinati piani di rimborso.

Il problema più comune riguarda PLUS prestiti ai genitori. Se sei un genitore e prendi in prestito un prestito PLUS per pagare il college dei tuoi figli, non dovresti mai consolidare questi prestiti. Questo può confondere, quindi scomporlo.

I prestiti del genitore PIÙ sono nel nome del genitore. Il bambino non può MAI avere questo prestito nel suo nome. Non è possibile trasferirli a loro e non è possibile consentire loro di consolidare il prestito PLUS nel loro prestito.

Tuttavia, se sei un genitore con altri prestiti studenteschi a tuo nome, e ora hai questo prestito PLUS, potresti potenzialmente aggiungerlo ai tuoi altri prestiti tramite consolidamento. Questa è in genere una cattiva idea perché i prestiti PLUS non si qualificano per programmi di rimborso basati sul reddito come IBR, PAYE o RePAYE. In quanto tale, se ti consolidi, sei in perdita di questi programmi.

Ciò potrebbe anche significare che non ti qualificherai per programmi di perdono di prestiti agli studenti come PSLF.

Così, mai consolidare un prestito Parent PLUS. Ricordatelo.

Il consolidamento del prestito studentesco può farti pagare di più?

Ci sono un sacco di variabili che entrano nel consolidamento dei prestiti studenteschi, ma potrebbe costarti di più se non stai attento.

Consolidare i prestiti per gli studenti potrebbe finire per costare di più per tutta la durata del prestito se si dimentica un paio di cose. Immediatamente al consolidamento, il nuovo prestito di consolidamento sarà essenzialmente uguale alla somma di tutti i prestiti esistenti. Il tasso di interesse sarà la media ponderata di tutti i prestiti consolidati (arrotondato all'1 / 8%) e il pagamento dovrà corrispondere anche alla somma di tutti i pagamenti individuali.

Perché ricorda, il consolidamento del prestito studentesco è sulla convenienza nel pagare più prestiti - nient'altro.

Il tuo nuovo prestito di consolidamento ti dà le opzioni in piani di rimborso - è possibile passare a un piano di rimborso basato sul reddito, o il piano esteso.

Se si passa a qualsiasi altro piano di rimborso, si finirà per pagare di più per tutta la durata del prestito. Tuttavia, ciò potrebbe essere utile se semplicemente non puoi permettertelo oggi e non hai scelta.

Inoltre, quando ti consolidi, dovrai ripetere la domanda per tutti i programmi di detrazione del tasso di interesse in cui ti trovavi. Ad esempio, se si stava risparmiando lo 0,25% per l'utilizzo di addebito diretto, è necessario reimpostare tale piano per salvarlo di nuovo.

Questi piccoli fattori sono ciò che le persone dimenticano quando consolidano i loro prestiti agli studenti, e potrebbe finire per costare di più.

Student Loan Consolidation vs. Refinancing

Il consolidamento del prestito studentesco è diverso dal rifinanziamento del prestito studentesco, ma molte persone usano i termini in modo intercambiabile.

Consolidamento prestiti studenti: Questo è un programma gratuito per combinare i prestiti per studenti federali in un nuovo prestito per studenti federali.

Rifinanziamento di prestiti per studenti: Ciò comporta l'ottenimento di un prestito privato per sostituire alcuni (o tutti) dei prestiti agli studenti esistenti.

È possibile consolidare i prestiti federali, ma non è possibile consolidare i prestiti privati.

È possibile rifinanziare sia i prestiti federali e privati per studenti - ma di solito non ha senso rifinanziare i prestiti federali.

Quando Student Loan Refinancing rende sensato

Può avere molto senso rifinanziare i prestiti agli studenti privati. Quando rifinanzi i tuoi prestiti, hai il potenziale per abbassare il tasso di interesse e abbassare i tuoi pagamenti.

Quando si rifinanzia, è importante considerare sia il tasso di interesse che il termine del prestito. È possibile ottenere i termini del prestito di rifinanziamento da 2 anni a 20 anni e il termine che si decide ha un grande impatto sul pagamento e sugli interessi che si pagheranno.

Raccomandazione: cerca di rifinanziare il tuo prestito per non più di 7 anni per ottenere il miglior tasso di interesse.

Ecco un esempio di come questo può avere un senso finanziario (da un esempio di vita reale):

Ammontare del prestito | Pagamento mensile | Tasso d'interesse | Anni restanti | Interesse totale | |

|---|---|---|---|---|---|

Prestito 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Prestito 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Prestito 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Prestito 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Prestito 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Totale | $66,421 | $761.78 | $51,607 |

Rifinendo tutti i suoi prestiti agli studenti in un nuovo prestito per $ 66,421, è stato in grado di ottenere quanto segue:

Ammontare del prestito | Pagamento mensile | Tasso d'interesse | Anni restanti | Interesse totale | |

|---|---|---|---|---|---|

Nuovo prestito | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Questo prestito di rifinanziamento era per NO cofinanziatore e si basava su di lui con un credito eccellente (780). Come potete vedere, anche se il termine del prestito è un po 'più lungo di quello che raccomandiamo, ma a causa del tasso di interesse molto più basso, è in grado di abbassare il pagamento mensile del 35% e pagare oltre il 50% di interessi in meno per tutta la vita del prestito.

Se stai valutando il rifinanziamento, ti consigliamo Credibile: sono uno strumento di confronto per il rifinanziamento di prestiti agli studenti che negozi un gruppo di prestatori diversi per trovare la tariffa migliore.

Ti consigliamo vivamente Credibile perché puoi vedere se ne vale la pena in circa 2 minuti senza controllo del credito. Inoltre, i lettori di College Investor ottengono un bonus di $ 200 per il rifinanziamento con loro. Scopri Credibile.

Perché non dovresti di norma rifinire i prestiti agli studenti federali

Quando si tratta di prestiti federali, tuttavia, la storia è diversa. Il motivo è che, oltre al tasso di interesse e al pagamento, i prestiti agli studenti federali hanno un sacco di vantaggi e opzioni per aiutare i mutuatari.

Innanzitutto, se il pagamento è troppo alto, potresti qualificarti per il rimborso basato sul reddito. Ciò ridurrà il debito del tuo studente a meno del 15% del tuo reddito discrezionale (o del 10% per i piani PAYE e RePAYE). Ciò significa che, indipendentemente dall'ammontare del tuo credito o del tuo punteggio di credito, otterrai un pagamento inferiore.

In secondo luogo, questi piani di rimborso basati sul reddito includono anche il perdono del prestito studentesco alla fine di 20 o 25 anni.Ciò significa che non solo si può ottenere un pagamento inferiore, ma il prestito potrebbe essere perdonato dopo un periodo di tempo.

Infine, i prestiti agli studenti federali si qualificano per il perdono del servizio pubblico, o PSLF. Se lavori per un'organizzazione no profit o per il governo, puoi ottenere il perdono del prestito dopo soli 10 anni. Questo è un enorme vantaggio.

Se dovessi rifinanziare i tuoi crediti federali in un nuovo prestito privato, ricorda: il tuo nuovo prestito privato sostituisce tutti i tuoi prestiti federali. Come tale, il tuo nuovo prestito avrà ZERO di questi vantaggi.

Potresti pensare, beh, non ho bisogno di un'opzione di rimborso basata sul reddito oggi. E va bene, ma puoi dirlo con certezza domani? Sei sicuro nel tuo lavoro e nel tuo livello di reddito? Non lavorerai mai in servizio pubblico nei prossimi 10 anni?

Queste sono tutte domande importanti da porre.

L'unico scenario al momento di rifinanziare i prestiti agli studenti federali ha senso

Quando rispondi a queste domande, vedrai rapidamente che esiste un solo scenario in cui ha senso rifinanziare i prestiti degli studenti federali in prestiti privati.

Gli UNICI scenari in cui potrebbe avere senso rifinanziare un prestito federale per studenti è se si soddisfano tutti i seguenti requisiti:

- "Attualmente stai pagando secondo il piano di rimborso standard di 10 anni

- Puoi facilmente permettersi i tuoi pagamenti mensili e non superano il 10% del tuo reddito da casa

- Non lavori in alcun servizio pubblico qualificato o lavoro governativo

- Non hai in programma di aver bisogno di un rimborso basato sul reddito entro i prossimi 10 anni

- Stai cercando di pagare il tuo prestito agli studenti in anticipo o potresti pagare presto il tuo prestito

- Hai credito eccellente (oltre 760). Raccomandiamo Credit Karma come un modo gratuito per controllare il tuo credito.

Inoltre, se si dispone di prestiti Parent PLUS, può avere senso per rifinanziare i prestiti federali in prestiti privati.

Se si soddisfano tutti i requisiti di cui sopra, quindi il rifinanziamento del prestito federale studente potrebbe potenzialmente avere un senso come un modo per risparmiare denaro per tutta la durata del prestito. Il motivo è che probabilmente non potrai mai beneficiare di un rimborso basato sul reddito poiché puoi permetterti il piano di rimborso standard. Inoltre, non avrai mai la possibilità di richiedere il perdono del servizio pubblico.

Per ottenere il miglior tasso di interesse e le condizioni per un prestito di rifinanziamento, avrai anche bisogno di avere un buon reddito e un ottimo punteggio di credito. Se si dispone di entrambi, sarà probabilmente in grado di trovare un prestito per studenti di rifinanziamento con un tasso di interesse più basso e termini migliori rispetto ai prestiti federali (ma non sempre).

Non fa mai male a guardarsi intorno se ti adatti a questo scenario. Controlla Credibile e vedi se c'è un accordo migliore là fuori. È gratuito confrontare i prestiti e non si sa mai, si potrebbero risparmiare migliaia di dollari per tutta la durata del prestito.

Come consolidare prestiti studenteschi federali

Consolidare i prestiti agli studenti federali è relativamente facile. Il Department of Education stima che ci vorranno circa 20 minuti su StudentLoans.gov.

C'è nessun costo consolidare i prestiti studenteschi federali. Non è necessario pagare una società di terze parti a un costo enorme per farlo. Puoi farlo da solo.

Devi passare qui: Federal Direct Loan Consolidation

Quando si consolidano i prestiti, il tasso di interesse sarà una media ponderata di tutti i prestiti consolidati. Puoi anche beneficiare di una riduzione del tasso di interesse dello 0,25% se ti registri per i pagamenti automatici.

Quindi, se hai $ 10.000 al 6,8% e $ 20,000 al 3,4%, finirai per pagare il 4,5% sul tuo nuovo prestito di $ 30.000. Tuttavia, ti rendi conto che la struttura dei costi sottostante non cambia e finirai comunque per pagare lo stesso ammontare di interessi durante la vita di questo nuovo prestito consolidato rispetto ai prestiti sottostanti.

Di nuovo, non si esce dal prestito. Un prestito di consolidamento federale semplifica semplicemente i pagamenti.

Se non vuoi farlo tu stesso (anche se puoi farlo), collaboriamo con Ameritech Financial come compagnia di assistenza a pagamento. SOLO consolideranno i prestiti che devono essere consolidati. Ad esempio, se si detengono i prestiti Federal Family Education (FFEL) e si ha bisogno di qualificarsi per il perdono del servizio pubblico, essi saranno in grado di assisterti nel consolidamento di tali prestiti. Saranno in grado di lavorare con voi durante l'intero processo di consolidamento e dal momento che le commissioni vengono pagate tramite un 3rd account di deposito di garanzia, non verranno pagati fino al completamento del consolidamento.

Se vuoi metterti in contatto con loro, il loro numero è 1-866-863-3870, o impostare una consulenza gratuita.

Come consolidare prestiti agli studenti privati

I prestiti agli studenti privati sono un po 'un gioco diverso. Sono molto più come prestiti auto o mutui per la casa. Ci sono diversi tassi di interesse e commissioni offerti da diverse banche ai mutuatari dei prestiti agli studenti.

Se si dispone di prestiti privati, può davvero pagare per guardarsi intorno e trovare un buon prezzo per un prestito di consolidamento. Come accennato in precedenza, utilizzare Credibile per trovare un ottimo tasso di consolidamento e rifinanziamento del prestito studentesco. Credibile è un mercato per prestiti agli studenti in cui è possibile ricevere offerte da più istituti di credito dopo aver compilato un semplice modulo. Credibile controlla tutti coloro con cui lavorano, quindi lavorano solo con istituti di credito di qualità. Non dimenticare di approfittare della tua offerta bonus di $ 200 per il rifinanziamento con Credible.

Puoi iniziare il processo qui:

Evitare le truffe di consolidamento del prestito studentesco

Come promemoria, non devi pagare per il consolidamento del prestito studentesco. Ci sono un sacco di truffe sui prestiti agli studenti là fuori rivolte a persone che cercano di consolidare i loro prestiti agli studenti. Ci sono anche molte cosiddette società "Äúaid" che vogliono farti pagare per consolidare i tuoi prestiti agli studenti.

La linea di fondo è che si può semplicemente consolidare il prestito per studenti gratuitamente a StudentLoans.gov, o semplicemente chiamando il tuo prestatore. Una volta effettuato l'accesso a StudentLoans.gov, puoi completare facilmente la domanda di consolidamento del prestito studentesco. Se conosci il tuo nome, indirizzo e numero di previdenza sociale, sei in grado di farlo da solo senza pagare nessun altro.

Analizziamo ciò che è necessario sapere sulle società di terze parti e su come evitare le truffe per il consolidamento dei prestiti agli studenti.

Ciò che queste aziende ti stanno pagando

Voglio chiarire che queste aziende non sono necessariamente fraudolente. Piuttosto, ti stanno addebitando per un servizio che non hai davvero bisogno di pagare. Usano tattiche di marketing per farti pensare che devi pagare per i loro servizi per ottenere il consolidamento dei prestiti agli studenti, ma non lo fai.

Se leggi sui siti web di queste società, ti verranno in seguito indicati i seguenti aspetti:

- Determina i migliori programmi di consolidamento dei prestiti agli studenti per te

- Archivia tutti i documenti

- Lavorare con te se sei in modalità predefinita

- Rispondi alle tue domande

Quando ti registri con loro, uno dei primi moduli che compili sarà una forma di procura. Ciò conferisce alla società i diritti legali di agire a vostro nome con le vostre società di prestito studentesche. È spaventoso che tu stia permettendo a queste persone di agire per tuo conto! Fallo da solo.

Il problema è che non devi pagare qualcuno per questo! Puoi compilare tu stesso i documenti. Per quanto riguarda il miglior programma di consolidamento del prestito studentesco? Hai un'opzione per i prestiti agli studenti federali - solo uno.

Dovresti pagare aiuto con il debito del tuo prestito studentesco?

Ora, non fraintendermi - so che trattare con i prestiti agli studenti può richiedere tempo e confondersi. Non devi pagare nessuno per aiuto - ma so anche che non posso essere tua madre.

Lo sto facendo da molto tempo e, indipendentemente da quanto sia facile dirlo, c'è ancora un buon 30% di voi che non vuole occuparsi di questo e preferirebbe pagare una società di terze parti per aiutare. Va bene.

Quindi, se vuoi un aiuto professionale (e capisci cosa stai ricevendo), ti consigliamo Ameritech Financial, un'azienda che ho personalmente controllato. Possono aiutarti a navigare nel terreno del prestito studentesco e aiutarti a presentare sistematicamente i programmi offerti dal Ministero della Pubblica Istruzione. Se non sei sicuro di farlo da solo, allora Ameritech può aiutarti a trovare la soluzione di rimborso giusta per te e potenzialmente ristrutturare i tuoi prestiti in modo da poterti qualificare per programmi per i quali non potresti altrimenti essere qualificato. Puoi chiamarli a 1-866-863-3870 o controlla il loro sito qui.

Pensieri finali

La linea di fondo è che il consolidamento del prestito studente può essere un ottimo modo per aiutare a organizzare i prestiti, potenzialmente qualificarti per i programmi di perdono di prestito e rendere più facile il rimborso. Ma devi capire anche quali potenziali problemi potrebbe causare.

In primo luogo, se si dispone di prestiti agli studenti federali, hai solo un modo per consolidare questi prestiti: un prestito di consolidamento diretto. Questo prestito è disponibile per gratuitoattraverso il dipartimento di educazione degli Stati Uniti. Puoi saperne di più e iscriverti qui: StudentLoans.gov.

In secondo luogo, se hai prestiti agli studenti privati, hai più opzioni da consolidare, ma anche così, voglio solo che tu guardi una sola opzione - Credibile. Questo sito ti offre una stima gratuita del risparmio di ciò che potresti risparmiare consolidando e rifinanziando i tuoi prestiti agli studenti in 30 secondi. Quindi, se vai avanti con il tuo consolidamento privato, puoi ricevere e confrontare le offerte di molti istituti di credito dopo aver completato un singolo modulo breve. Come bonus, i lettori di Investitori universitari possono ottenere $ 200 se rifinanziare con Credible!

Infine, assicurati di non consolidare i prestiti federali e privati in un unico prestito privato. Tienili separati. Ottieni molti benefici dai tuoi prestiti agli studenti federali e li perdi se li unisci in un prestito studentesco privato.

E non cadere per eventuali truffe di consolidamento del prestito studentesco!

Post Più Popolari

Codici promozionali dei tagliandi fiscali online dell'ultimo minuto

Suggerimento per l'investimento n. 335: Come investire per reddito

Suggerimento per l'investimento n. 336: investire in società con utili annuali costanti superiori al 12%

La legge sull'aiuto allo studente fornirà il cambiamento di cui abbiamo bisogno?

Suggerimento per l'investimento 338: le grandi aziende sono regolari dividendi per dividendi

Pubblica Il Tuo Commento