Ecco una semplice domanda per te: spendi più di quanto guadagni ogni mese?

Andiamo ancora più specifici: stai spendendo Esattamente cosa guadagni ogni mese?

Se crei un budget a base zero, è esattamente quello che farai. Che ci crediate o no, è un semplice piano di budget che ti garantisce di spendere ogni centesimo che guadagni ogni mese in modo produttivo.

Ammettiamolo: Budgeting fa schifo. Nessuno vuole davvero mettere un sacco di regole sulle loro finanze mensili. Sembra costrittivo. Sembra che i tuoi soldi inizino a governarti piuttosto che a governare i tuoi soldi.

Ma il nocciolo della questione è che imparare a budget non ti limita - in realtà ti rende libero.

Come funziona un bilancio a base zero

Dave Ramsey, a cui si dice di sapere una cosa o due sul denaro, è un sostenitore del budget a base zero. È semplice, diretto e ti consente di tenere conto di ogni dollaro.

Il primo passo per capire il tuo budget a base zero è tracciare esattamente ciò che guadagni ogni mese e iniziare a risparmiare finché non hai un reddito di un mese nascosto per le emergenze. Per amor di discussione, diciamo che porti a casa $ 4.500 al mese.

Per quello stesso mese, traccia tutte le tue spese. Inizia facile con le bollette che sai di avere ogni mese, come il tuo affitto o mutuo, le utenze, il cellulare, internet, il cavo, l'assicurazione auto e il pagamento dell'auto. Questi dovrebbero essere abbastanza stabili, quindi probabilmente saprai quanti soldi stanziare per ciascuno.

Ecco la parte non così divertente.

Ora è il momento di guardare le tue spese più variabili. Questi potrebbero includere generi alimentari, vestiti, intrattenimento, mangiare fuori e regali. Puoi suddividerlo in tutti i dettagli che vuoi. Se vuoi aggiungere categorie per alcol, parcheggio, caffè o altre scelte personali che sai essere una parte importante della tua spesa, puoi farlo.

Infine, esaminiamo il tuo debito. Elenca le tue carte di credito, i prestiti e qualsiasi altro debito che hai. Che cosa hai pagato per ciascuno di quelli del mese scorso?

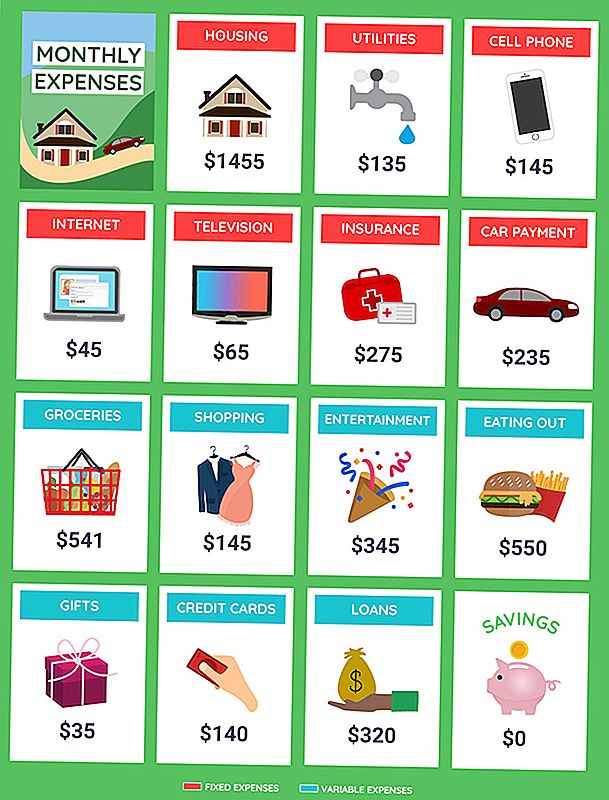

Dovresti avere una lista che assomigli a questo:

Alloggio $ 1,455

Utilità $ 135

Telefono cellulare $ 145

Internet $ 45

TV $ 65

Assicurazione $ 275

Pagamento auto $ 235

Generi alimentari $ 541

Vestiti che comperano $ 145

Intrattenimento $ 345

Mangiare fuori $ 550

Regali $ 35

Carte di credito $ 140

Prestiti $ 320

Risparmio $ 0

TOTALE $ 4,431

Apetta un minuto. Non abbiamo appena detto che porti a casa $ 4.500 al mese? Sei d'oro, giusto?

Non proprio. Prima di tutto, hai $ 69 in contanti di riserva che galleggiano là fuori. Tienilo a mente per la parte successiva.

Crea un budget con gli obiettivi in mente

Prima di iniziare a costruire il tuo budget, prenditi un momento per considerare i tuoi obiettivi. Sei entusiasta di eliminare il tuo debito? Stai cercando modi per risparmiare? Sei il tipo di persona che semplicemente non può vivere senza andare al cinema per tre o quattro film al mese? Va bene. Hai solo bisogno di capirlo nel tuo budget.

Ora che sappiamo cosa hai fatto il mese scorso e quanto hai speso, pianifichiamo un budget a base zero per questo mese. Di nuovo, inizieremo con le note fatture mensili.

Alloggio $ 1,455

Utilità $ 135

Telefono cellulare $ 145

Internet $ 45

TV $ 65

Assicurazione $ 275

Pagamento auto $ 235

Quelli non sono cambiati, quindi quella parte è facile. Tuttavia, ora che lo stai guardando in bianco e nero, sapevi che un piccolo sforzo da parte tua poteva farti avere uno sconto sulle bollette mensili?

Ora mescoleremo le cose. Diamo un'occhiata al debito successivo. Sai cosa hai pagato per le tue carte di credito e prestiti il mese scorso. Questa volta, pensiamo a quanto in più vorresti mettere su questi debiti ogni mese. Che ne dici di $ 100 in più per ciascuno in modo da poterli pagare prima?

Carte di credito $ 240

Prestiti $ 420

Che ne dici di un risparmio? $ 100 al mese irragionevoli lì? Proviamolo.

Risparmio $ 100

Ora, inseriamo tutto il resto del mese scorso.

Generi alimentari $ 541

Vestiti che comperano $ 145

Intrattenimento $ 345

Mangiare fuori $ 550

Regali $ 35

Ora arriviamo a un totale di $ 4,731. Ecco dove diventa complicato. Hai solo $ 4.500 da spendere, quindi hai $ 231 sul budget.

Rileggi il tuo budget mensile per adattarlo al tuo reddito e ai tuoi obiettivi

Ora dobbiamo trovare un modo per eliminare quel $ 231 di spesa in eccesso.

Cerca di renderti facile con te stesso. Fare regali va bene, e abbiamo stabilito che ti piacciono i tuoi film. Ma ci sono altre cose su cui puoi tagliare, come la spesa e il mangiare fuori? Diciamo che fai questi aggiustamenti.

Generi alimentari $ 450 (- $ 91)

Vestiti che comperano $ 100 (- $ 45)

Intrattenimento $ 300 (- $ 45)

Mangiare fuori $ 400 (- $ 150)

Esempio di budget a base zero

Potrebbe essere necessario ridurre un film o saltare un paio di pasti per incontrare questi nuovi numeri, ma sembra ragionevole, giusto? Per la spesa, potrebbe semplicemente significare tenere d'occhio le trattative e ridurre le cose di cui non hai veramente bisogno o che in genere sprechi.

Ecco le buone notizie: quei tagli ti hanno permesso di risparmiare $ 331. Sono $ 100 in più del necessario per bilanciare il budget.

Ora è il momento di riportare quei $ 100 nel budget per portare il totale reddito da casa rimanente all'imponente $ 0.Se sei a tuo agio con i tuoi numeri attuali, potresti mettere quei $ 100 per il pagamento con la tua carta di credito. Pensa a quanto velocemente puoi eliminare quel debito! Altrimenti, puoi dividerlo per coprire altre cose divertenti o compensare i tuoi risparmi.

Sarai stupito di quanto velocemente potrai andare avanti senza sentirti come se ti stessi derubato delle divertenti attività che ti piacciono. Puoi ancora farli - devi solo tenerli in conto nel budget in modo da non immergerti nei tuoi risparmi. Hai bisogno di aiuto per organizzarti? Utilizza questi fogli di lavoro per il bilancio per iniziare a tracciare le tue spese.

Warren Ward, pianificatore finanziario certificato con WWA Planning & Investments a Columbus, Indiana, ricorda una coppia che ha usato con successo questo approccio con il suo aiuto.

"Le loro finanze erano in gran forma, ma è stata la loro tranquillità che mi ha colpito", ha detto. "Nessuna preoccupazione per la pensione e nessuna discussione sul denaro. Erano entrambi a bordo con la strategia, quindi entrambi ci hanno aderito ".

Pace della mente. Questo è quello che dovrebbe essere un budget, giusto? Un budget a base zero non può essere per tutti, ma se hai bisogno di un modo per focalizzare le tue spese e pagare le tue carte di credito, è un ottimo punto di partenza.

Tyler Omoth è uno scrittore senior di The Penny Hoarder che ama prendere il sole e trovare modi creativi per aiutare gli altri. Prendilo su Twitter a @ Tomomoth.

Post Più Popolari

Queste 5 sovvenzioni sono state create appositamente per aiutare le donne a iniziare le attività

Ecco come lavorare nel settore dei viaggi senza lasciare il tuo divano

5 modi intelligenti è possibile massimizzare i contributi del conto di risparmio sanitario

Hai quello che serve per guidare con Uber? Tutto ciò che devi sapere

Questo è ciò che i genitori in grande aspettativa hanno bisogno di sapere su Toys R Us Baby Registries

Pubblica Il Tuo Commento