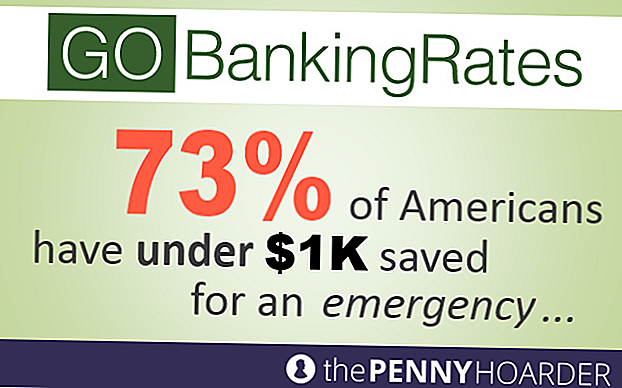

Lo scompiglio finanziario della Grande Recessione provocato dalle famiglie americane ha comportato un notevole aumento dei loro risparmi. Ma anche ora, dopo anni di recupero economico, risparmiare denaro continua a essere una lotta. Un nuovo sondaggio condotto da GOBankingRates e The Penny Hoarder ha portato alla luce una statistica sorprendente: il 73% degli americani ha meno di $ 1.000 risparmiati per un'emergenza - o non hanno affatto un conto di risparmio.

Vedi il rapporto completo qui>

Le cose stanno almeno guardando? Il rapporto del giugno 2014 del Bureau of Labor Statistics ha rivelato che i datori di lavoro hanno aggiunto 288.000 nuovi posti di lavoro al mercato, più dei 215.000 posti di lavoro originariamente progettati dagli economisti. Ma anche se questo è un segnale promettente per chi cerca di riacquistare l'equilibrio finanziario dopo una perdita di posti di lavoro, l'incapacità generale degli americani di risparmiare denaro potrebbe non essere interamente legata a fattori esterni come opportunità di lavoro e tetti di stipendio.

Piuttosto, la nostra sfortuna quando si tratta di gestione del denaro è anche in parte un prodotto di mutevoli priorità e un'incapacità di regolare i nostri comportamenti inconsci.

Il tuo subconscio è il motivo per cui stai andando in rovina

È incredibile ciò che è più importante per gli americani. Un sondaggio di CardRatings.com ha rilevato che l'uso del telefono cellulare è così fortemente integrato nell'attività quotidiana della persona media che la maggior parte degli uomini e delle donne non può andare più di una settimana senza usare i telefoni: il 77% e l'81% rispettivamente . Lo stesso studio ha anche rilevato che il 41% degli uomini e il 57% delle donne non sarebbero in grado di andare una settimana senza controllare Facebook

Sebbene non siano esattamente essenziali per la vita, i telefoni ei social media forniscono qualcosa che il cervello ama: gratificazione immediata. In un millesimo di secondo, gli utenti di telefoni cellulari possono raggiungere un amico, fare piani per la notte e pubblicare un pessimo stato di Facebook. Sfortunatamente, il risparmio di denaro non fornisce questo tipo di feedback immediato.

Le persone cercano attività piacevoli, come lo shopping e l'esercizio fisico, che attivano i centri di ricompensa del cervello. Risparmiare denaro per la pensione o un altro obiettivo a lungo termine, tuttavia, richiede il contrario - rinunciare al piacere nel presente a prepararsi per un futuro premio. Forse questo è il motivo per cui un sondaggio PNC del 2013 ha rilevato che il 70% degli americani prevede di fare più attività fisica regolarmente, mentre solo il 46% ha intenzione di risparmiare e investire più denaro.

Come prendersi cura di risparmiare denaro

Per aggirare questo pregiudizio comportamentale, gli americani hanno bisogno di provare approcci di risparmio che nascondono l'innesco del "dolore" associato al risparmio e colpiscono i centri di ricompensa del cervello. GOBankingRates e The Penny Hoarder ne hanno identificati alcuni modi creativi per risparmiare denaro ciò può aiutare i risparmiatori a sentirsi ricompensati per aver riempito i loro conti di risparmio.

1. Fai finta di fare meno di te

Non sai cosa hai fino a quando non se ne è andato, ed è per questo che accecarti per il tuo vero reddito può essere un modo creativo per risparmiare denaro. Se i tuoi stipendi sono direttamente depositati nel tuo conto corrente, imposta un trasferimento automatico di una percentuale del tuo reddito nel tuo conto di risparmio.

Andando oltre, i datori di lavoro possono effettivamente aiutarti a raggiungere il tuo obiettivo di risparmio. Spesso puoi richiedere un importo specifico della tua busta paga per indirizzarlo automaticamente al tuo conto di risparmio, quindi non è mai effettivamente accessibile tramite carta di debito o assegno personale.

Non dimenticare, puoi anche iscriverti al tuo piano pensionistico sponsorizzato dal datore di lavoro come un altro veicolo di risparmio automatizzato. A volte può anche essere utile impostare un conto di risparmio in una banca separata in modo da non essere tentato di trasferire i soldi sul conto corrente quando diventa troppo basso o se si desidera acquistare qualcosa di completamente inutile.

2. Chiama il tuo concorrente interno

Un altro tratto comportamentale della maggior parte delle persone è uno spirito competitivo. Che ti piaccia testare te stesso o gareggiare contro un gruppo di persone, puoi partecipare a una sfida di risparmio che ti spingerà a mettere più soldi. Un breve sprint di risparmio potrebbe essere tutto ciò che serve per garantire un fondo di emergenza e una data di fine può aiutarti a farcela.

La sfida di risparmio di 52 settimane è un ottimo modo per risparmiare una quantità specifica di denaro in un tempo limitato. Ogni settimana per un anno, si risparmia un dollaro in più rispetto alla settimana scorsa, il che significa, al massimo, mettere da parte $ 52 l'ultima settimana. Entro la fine dell'anno, avrai risparmiato un comodo fondo di emergenza $ 1,378.

3. Risparmia con le carte di debito al dettaglio quando devi spendere

Rivenditori popolari come Target e Nordstrom offrono - o addirittura, spingono - carte di debito a marchio proprio ai loro clienti. Collegando il proprio conto corrente a una carta di debito al dettaglio, gli acquirenti beneficiano di sconti immediati, come il risparmio automatico del 5% di Target sugli acquisti e i certificati di restituzione del denaro contante di Nordstrom.

Qual è il trucco? Non ce n'è davvero una: i negozi traggono vantaggio dall'offrire questo servizio perché risparmiano sulle costose commissioni di interscambio commerciale e i clienti raccolgono risparmi preziosi - che possono essere trasferiti su un conto di deposito.

4. Trova un lavoro che ami

Un ambiente di lavoro insoddisfacente e immotivante può portare a stress e infelicità. In queste situazioni, potresti inconsciamente rivolgerti alla terapia al dettaglio per il massimo comfort. La gratificazione immediata di potrebbe fornire una ricompensa temporanea, ma può essere rischiosa per i tuoi risparmi.

Psychology Today cita il Journal of Consumer Psychology, che ha scoperto che "fare scelte di acquisto aiuta le persone a ripristinare un senso di controllo personale perso, e così facendo allevia la tristezza".

Qual è la risposta? Cerca un hobby più appagante e più redditizio, e non lasciare che il tuo stress sollievo deprima il tuo conto in banca.

5. Metti le tue bollette su Auto Pilot

Uno studio nazionale sulle carte di credito del 2012 ha rivelato che il 28% delle famiglie con reddito medio-basso ha pagato un conto con la carta di credito a fine anno. Queste multe possono aumentare rapidamente, con la maggior parte delle società di carte di credito che fanno pagare $ 25 al pop. E non sono solo carte di credito; se ti ritrovavi in ritardo con bollette, pagamenti tramite cellulare o prestiti agli studenti, potresti pagare rapidamente centinaia di dollari di tasse ogni anno.

Per eliminare questa possibilità, metti tutte le tue fatture sul pilota automatico e pianifica il pagamento delle bollette ricorrenti con la tua banca locale. Quindi, analizza le dichiarazioni bancarie dell'anno scorso, somma l'ammontare totale di denaro che hai speso per le commissioni di ritardo / scoperto e ti impegni a risparmiare lo stesso importo in un conto di risparmio quest'anno.

Il tuo turno: ti sorprende che il 73% degli americani abbia risparmiato meno di $ 1.000? Hai mai provato a ingannarti per risparmiare più soldi? Fateci sapere nei commenti qui sotto.

Post Più Popolari

6 lavori di tutoraggio online per studenti universitari

Come iniziare una nuova attività mentre sei ancora al college!

La guida fiscale di base per MLP

Come creare più flussi di reddito durante il lavoro

Come guadagnare denaro extra durante le festività natalizie

Pubblica Il Tuo Commento