Sono un fanatico nato, quindi vedere le nostre entrate diminuire del 60% negli ultimi tre anni è stata una sfida. Comunque, io e mia moglie viviamo bene, e l'anno scorso abbiamo comprato la nostra piccola casa per contanti. E mentre guardo il nostro reddito aziendale scomparire, ho lasciato quattro posti di lavoro che non mi piacevano.

io fare lotta per fare soldi (soprattutto ora) ma posso lasciare un lavoro e provare qualcos'altro quando ne ho voglia, perché non abbiamo debiti, manteniamo basse le nostre spese e mettiamo da parte i soldi. Ho sempre apprezzato la libertà al di sopra di possedere le cose, quindi ho scelto di non dare la caccia alle solite versioni del successo. Certo, sarebbe bello avere una grande casa con una vasca da bagno in una camera da letto matrimoniale sovradimensionata. Aggiungi una nuova auto (o due) e una TV enorme, e vivrei il sogno americano.

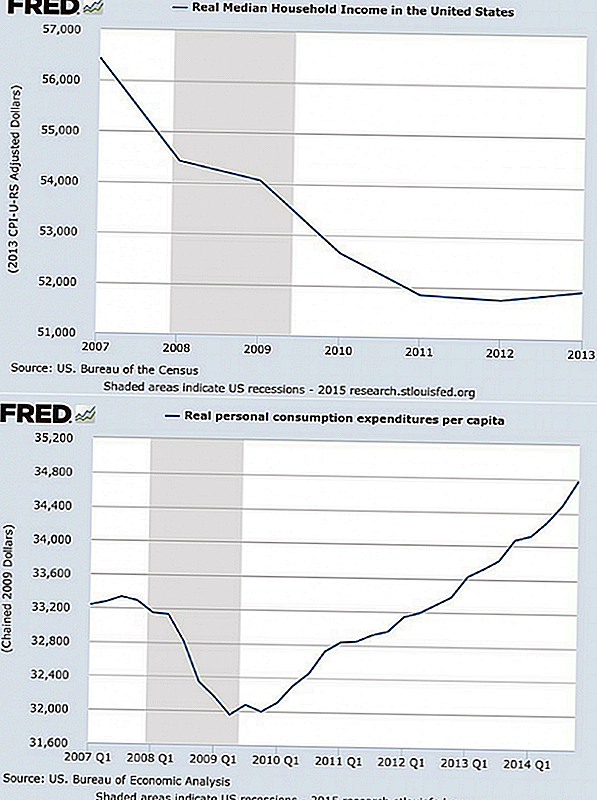

Ma pagare per il sogno americano può essere difficile. Le statistiche della Federal Reserve mostrano che il reddito familiare medio negli Stati Uniti è diminuito dell'8% dal 2007, anche se le spese per consumi personali pro capite continuano a crescere. In altre parole, stiamo facendo meno e spendendo di più.

"American Dream Inflation"

"Gli americani, incluso me stesso, sono così dediti alla spesa inutile che una recessione brutale e una vera minaccia ai nostri standard di vita hanno appena intaccato la quantità di denaro che vola fuori dai nostri portafogli senza una buona ragione", dice l'autore finanziario Rick Uomo nuovo. I desideri si moltiplicano e diventano "necessità", e abbiamo sempre bisogno Di Più per dimostrare il nostro successo Newman si riferisce a questo sviluppo come "American Dream Inflation".

Cosa succede quando vai su quella strada e inizia a spendere più di quello che guadagni? Si lavora molto, si sente stressato e si ha un debito e un carico di spese sempre crescenti che ti rendono meno libero e meno sicuro dal punto di vista finanziario. Un giorno, potresti scoprire che sei uno del crescente numero di persone che hanno bisogno di un lavoro a 70 o 80 anni. Non sembra più l'American Nightmare?

Il problema non è comprare cose che ti servono, o che arricchiscono la tua vita, e sono accessibili. E probabilmente tu può permettersi alcuni lussi. Ma spesso le trappole della ricchezza sembrano una parte necessaria del successo quando sono davvero, beh, una trappola.

Quindi, come eviti l'iper-consumo e il debito che possono causare così tanti problemi finanziari? Prova questo:

- Smetti di misurare il successo secondo gli standard di altre persone

- Cambia le tue abitudini di spesa

Cosa fa Il tuo Il successo assomiglia?

Non c'è niente di sbagliato nell'acquistare cose belle, ma non c'è niente di sbagliato nel valutare le esperienze o la semplicità delle cose. E non è mai tutto l'uno o l'altro. Pensa attentamente a ciò che ha effettivamente fatto tu felice (e cosa non lo è) per decidere come bilanciare i valori in competizione e quanto pagare per soddisfarli.

Ad esempio, immagina un bel camper nel tuo vialetto. Kiplinger dice che il camper medio costa $ 100.000. Ora aggiungi il costo di gas, assicurazione, tasse, licenze, manutenzione e spazi del resort che noleggiano fino a $ 70 a notte. Dopo 10 anni di proprietà, potresti scoprire che hai pagato $ 1.000 a notte per utilizzare il tuo camper. Ne vale la pena?

Il camper sembra impressionante ed è un segno del tuo successo, ma quanto vale quel simbolo? Non c'è una risposta giusta qui (tutti abbiamo i nostri valori), ma mettici un numero - il tuo numero. Poi raccogli quello che salverei semplicemente affittando un camper per il viaggio occasionale. Potresti scoprire che stai pagando molto più del tuo numero solo per trasformare le teste di qualche estraneo.

Chi può dire quanto della tua spesa sia motivata dal desiderio di impressionare gli altri, ma nessuno è immune da questo fattore dell'ego. E anche se collochi consapevolmente alcuni vale la pena di impressionare gli altri, probabilmente hai altri valori più importanti. Inoltre, recenti ricerche dimostrano che spendere soldi per impressionare gli altri non ti rende più felice.

Forse apprezzi la libertà. Forse la tua vita sarebbe più arricchita da un viaggio in giro per il mondo piuttosto che da un paio di gadget fantastici. Tempo con gli amici, un anno libero per scrivere un libro, un pensionamento migliore o precedente - tutti questi valori e obiettivi sono potenzialmente scambiati se insegui una visione del successo che comporta un consumo eccessivo e lunghe ore di lavoro per pagare tutto.

Cosa puoi fare su questa trappola? Pensa attentamente a ciò che tu veramente valore e fare una lista. Includi i tuoi valori generali e obiettivi importanti specifici. Metti la lista nel tuo portafoglio o nella tua borsa e guardala quando decidi se comprare qualcosa. Calcola il costo reale (ne avrò di più da dire in un momento) e chiederò alcune "domande sul valore", come ...

- Questo acquisto si adatta ai miei valori?

- Mi avvicina ai miei obiettivi?

- Vale la pena il totale (vero) costo?

Cambia le tue abitudini di spesa

Forse non compri cose per impressionare gli altri o per inseguire un sogno che pensi sia solo tuo. Potresti spendere soldi per il comfort, l'intrattenimento e vari desideri momentanei. Eppure, se spendi troppo e spenderlo nel modo sbagliato, ti metti nei guai finanziari. Ecco i due tipi di spesa che causano i maggiori problemi:

- Spendere denaro preso in prestito

- Spendere cose che aggiungono spese future

Tutti parlano del debito e la media degli Stati Unitila famiglia deve $ 7,300 sulle carte di credito.

Ma è anche importante il secondo tipo di spesa, il tipo che aggiunge altre spese alla tua vita. Dopotutto, anche se paghi in contanti per quel RV di fantasia, hai ancora licenze, assicurazioni e altri costi che continuano fino a quando lo possiedi. E poi ci sono gli acquisti che aggiungono altre spese e pagamenti del debito alla tua vita.

Ad esempio, le case sono più grandi che mai; la casa media offre 2.600 piedi quadrati di spazio vitale. Quel spazio in più è piacevole, ma è anche costoso in due modi. Innanzitutto, se prendi in prestito $ 190.000 anziché $ 130.000 per acquistare la tua casa, pagherai $ 109.400 in più di 30 anni su un'ipoteca del 4,5%.

In secondo luogo, le case più grandi costano di più per le tasse di proprietà, l'assicurazione, la manutenzione e le utenze. Nel corso degli anni, è possibile sborsare un extra di $ 160.000 per quella sensazione di spazio. Ne vale la pena quella tanto per te? Quante ore di lavoro è? Cosa potresti fare o avere invece se hai salvato tutti quei soldi?

A volte non ti rendi conto di quante cose veramente costo. Sapendo che puoi cambiare idea su un acquisto, quindi impara a chiedere e rispondere a questa domanda ...

Qual è il costo totale?

Quanto è costato? È una domanda che di solito ha una risposta con un prezzo. Ma per molti acquisti il prezzo iniziale è solo l'inizio.

Ad esempio, se risparmi e acquisti una vasca idromassaggio per $ 2,500 in contanti, potresti pensare di essere intelligente perché almeno non ti sei indebitata. Ma tu fatto aggiungi le spese future alla tua vita.

Il costo annuale dell'elettricità per una vasca idromassaggio è superiore a $ 250. Hai bisogno di prodotti chimici, detergenti e riparazioni, che costano forse $ 350 all'anno. Alcune vasche idromassaggio durano solo circa sei anni, quindi il costo totale, incluso il prezzo di acquisto e le spese, potrebbe essere di $ 6.100, o più di $ 1.000 all'anno.

Una vasca idromassaggio, un tosaerba o una seconda macchina potrebbero valere il prezzo e le spese correnti, ma come si può essere sicuri di non conoscere nemmeno il costo? Calcola il costo totale di proprietà prima di prendere una decisione per comprare qualcosae poi decidi se l'acquisto arricchisce la tua vita abbastanza per quello che pagherai. Quindi fai questa domanda ...

Come si può pagare in contanti?

Pensa a tutti gli interessi che hai pagato nel corso degli anni sulle carte di credito e sui prestiti per le auto, e cosa potresti fare con quei soldi se ti fossi fatto tutto indietro adesso.

Scusa, non puoi riaverlo, ma tu può iniziare a pagare in contanti per le cose e / o pagare le tue carte di credito ogni mese per evitare gli interessi (e se non puoi farlo, potrebbe essere il momento di tagliare quelle carte). Otterrai uno o più di questi benefici da una politica di pagamento:

- Meno pagamenti per tenere traccia di

- Meno lavoro necessario per guadagnare denaro per pagare gli interessi

- I soldi che non interessano possono essere utilizzati per obiettivi importanti

- Meno stress con uno stile di vita senza debiti

Probabilmente avrai bisogno di prendere in prestito denaro per comprare una casa (anche se metà delle vendite di case in Florida sono in contanti), ma per quasi ogni altra cosa c'è un modo per pagare in contanti.

Per le piccole cose, basta smettere di comprare così tanto, così puoi pagare man mano che vai. Ricorda a te stesso tutto questo piccole cose può impedirti di raggiungere il tuo grandi obiettivi.

Per gli acquisti più grandi, anticipare la necessità e mettere da parte i soldi in un conto speciale. Ad esempio, supponiamo di avere una macchina, ma vorrebbe qualcosa di meglio. Se pensi di poterti permettere un pagamento in auto di $ 400, provalo mettendo da parte $ 400 ogni mese fino a quando non puoi pagare in contanti le tue nuove ruote. E chiediti sempre ...

Ne hai bisogno ora?

Uno dei modi più semplici per controllare la spesa è aspettare per comprare le cose. Ci sono una serie di motivi per cui la procrastinazione può farti risparmiare denaro, ma la più semplice è quella potresti cambiare idea e non comprare l'oggetto. Questo è ciò che la scienza mostra.

Gli studi dimostrano anche che una buona dose di procrastinazione ridurrà la frequenza degli acquisti - potresti risparmiare un sacco di soldi se ne mangi la metà più spesso o i mobili durano il doppio del tempo.

Rendi la procrastinazione una buona abitudine e aspetta di comprare quei vestiti o quel nuovo computer. Anche se deciderai ancora di acquistarli, forse andranno in vendita mentre aspetti. E infine, poniti le grandi domande, come ...

Il sogno vale il prezzo dell'eccesso di debiti e spese?

Sprecerai sempre alcuni soldi: ognuno commette errori e concede desideri momentanei.

Il vero problema arriva quando senti il bisogno di acquistare ciò che hanno gli altri indipendentemente dai tuoi valori, e ti accetti un carico di debiti e spese maggiori. Allora il tuo sogno americano potrebbe diventare un incubo americano. Le possibili conseguenze includono:

- Paghi di più per tutto a causa degli interessi

- Sacrifichi obiettivi significativi per i piaceri momentanei

- Abbandoni la libertà per un lavoro che odi perché copre le bollette

- Commerci tempo libero per più ore di lavoro per pagare quelle carte di credito

- Insegui più cose invece di goderti quello che hai

- Sei a pochi mesi dalla bancarotta se perdi le tue entrate

- Tu scambi il tuo felicità per una versione di successo creata da altri

Perché non definire il successo secondo il tuo valori? Crea e implementa un piano per pagare tutto ciò che devi e non avere debiti. E usa il resto dei suggerimenti sopra per evitare di cadere nella trappola. Dopotutto, probabilmente hai cose migliori da fare che lottare sempre per vivere nei sogni di qualcun altro.

Il tuo turno: trovi che spendi denaro per troppe cose che aggiungono più debito e stress che un valore reale alla tua vita?

Post Più Popolari

Come avviare il tuo business Amazon Delivery per soli $ 10K

Dillo a Fido: è tempo di guadagnare la sua resistenza: 5 lavori per cani

Come fa questo imprenditore a fare $ 34K all'anno lavorando 20 ore a settimana

In che modo gli scarabocchi hanno aiutato l'artista a iniziare un'attività che ha generato $ 15.000 l'anno scorso

Come creare un budget in Excel (anche se sei straordinariamente cattivo in Excel)

Pubblica Il Tuo Commento