Dopo diversi anni di un attraente mercato immobiliare, molti aspiranti proprietari di case potrebbero ritardare i loro piani di acquisto.

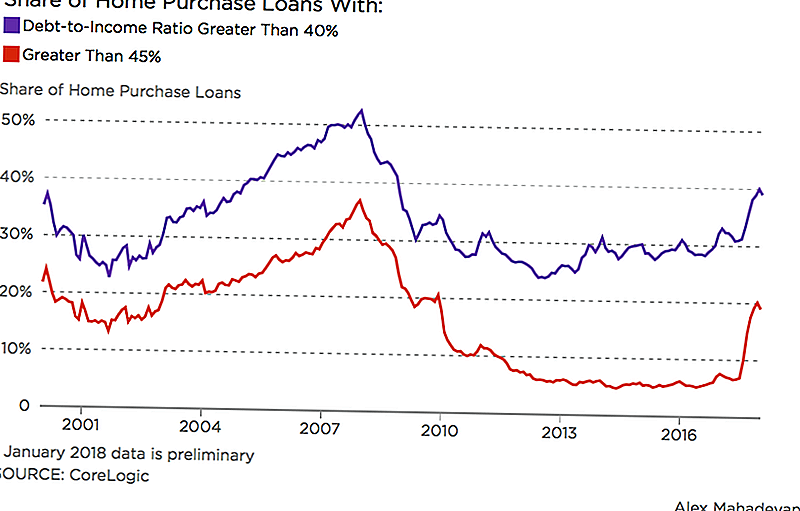

Il Wall Street Journal ha riportato che 1 su 5 prestiti ipotecari convenzionali effettuati lo scorso inverno sono stati concessi a persone che spendevano il 45% o più del loro reddito mensile in debito. I dati, dagli analisti immobiliari di CoreLogic, si sono concentrati sui mutui che rispondevano agli standard stabiliti da Fannie Mae e Freddie Mac.

Nel 2017, Fannie Mae ha alzato i propri limiti per assicurare i mutui in cui i mutuatari hanno un rapporto debito / reddito del 50%; il limite precedente era del 45%. Il cambiamento crea un cuscinetto più forte per i mutuatari qualificati che possono avere prestiti agli studenti o altri debiti. Ma l'ampliamento del pool di beneficiari può fornire una falsa visione del fatto che un mutuatario sia pronto per la proprietà.

"Ti piacerebbe che tutti pagassero una percentuale molto inferiore del loro reddito per le loro case e avessero un rapporto debito / PIL più basso, ma non è una situazione in cui si trovano molti compratori di case per la prima volta", ha detto Robert Silverman, professore di pianificazione urbana e regionale all'Università di Buffalo.

L'aumento dei tassi di interesse complica anche i sogni di acquisto a domicilio dei mutuatari. Mentre i tassi di interesse dei mutui sono diminuiti questa primavera, nel complesso hanno registrato un trend più elevato dalla fine del 2016. Un esperto della Mortgage Bankers Association ha previsto in una recente intervista con HousingWire che i tassi di interesse ipotecari supereranno il 5% entro il 2020.

I prestiti agli studenti e altri debiti hanno molti giovani che ritardano l'acquisto a domicilio.

Se più persone possono ottenere mutui, siamo in un'altra bolla

Sì, siamo in una bolla, disse Silverman. Ma non è proprio come quello che è scoppiato 10 anni fa. I prezzi delle case sono in aumento e il basso stock fa scaldare la concorrenza, ma gli standard di prestito sono rigidi oggi rispetto al periodo precedente all'ultimo incidente.

Ma ci vorrà un po 'di tempo per capire il vero impatto delle recenti riforme fiscali relative agli interessi sui mutui e alle detrazioni sull'imposta sugli immobili. Gli americani che si ostinano a comprare casa per estinguere il proprio debito potrebbero avere un effetto anche sull'offerta e sulla domanda.

Tutte queste cose potrebbero "mettere qualche pressione al ribasso" sul mercato immobiliare, ha detto Silverman.

Che cosa dovresti spendere per il tuo mutuo?

Molti istituti di credito suggeriscono di spendere non oltre il 28% del reddito mensile lordo sui costi della casa, comprese le tasse e la manutenzione. Il saldo consiglia di mantenerlo al 20-25% del tuo reddito mensile, a seconda del tuo attuale carico di debito. Nel frattempo, la calcolatrice dei mutui dell'evangelista finanziario Dave Ramsey consiglia di mantenere il mutuo al 25% della paga da portare a casa.

Se spendi più del 30% del tuo reddito lordo per le abitazioni, ha detto Silverman, sei chiamato "costo della casa gravato", perché il resto delle tue entrate si assottiglia più rapidamente.

"È diventato più problematico nell'ultimo decennio o giù di lì", ha detto. "Sempre più famiglie stanno cadendo sopra il 30%."

Quel limite del 30% sulla spesa per la tua casa è stato a lungo lo standard di accessibilità, ha detto Silverman. Il Dipartimento per l'edilizia abitativa e lo sviluppo urbano lo utilizza per determinare il livello di assistenza per il programma di voucher per la scelta dell'alloggiamento, ad esempio. I prestatori di mutui ipotecari lo utilizzano anche come indicatore della capacità del mutuatario di rimborsare il mutuo.

E mentre i prezzi delle case continuano a salire, la crescita del reddito non è all'altezza, ha detto Silverman. Questa disparità potrebbe impedire a molti mutuatari altrimenti qualificati di perseguire i propri sogni di caccia in casa.

Lisa Rowan è una scrittrice senior di The Penny Hoarder.

Post Più Popolari

Questa domenica McDonald's regala un gelato gratuito (e un po 'salutare)

Il gelato gratuito di McDonald's per Life Prize è molto meglio di quanto pensi

Potrebbe non essere la vera pizza, ma la pizza polare di Baskin Robbins è gratuita il venerdì

Pianificazione di un viaggio in un museo con i bambini? Ecco come salvare

Rompere non deve lasciarti rotto - Ecco come risparmiare sul divorzio

Pubblica Il Tuo Commento