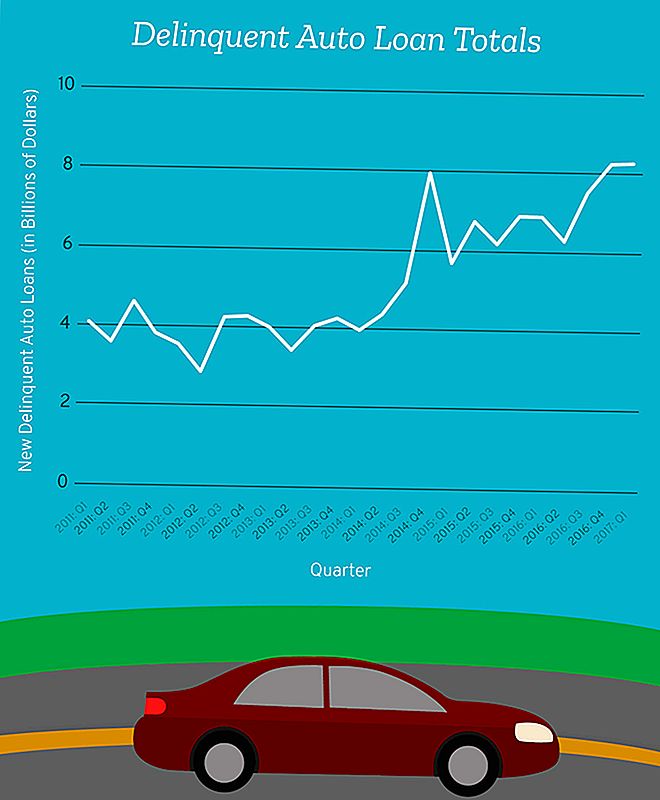

Nel primo trimestre del 2017, 8,27 miliardi di dollari di debito per il prestito di auto sono diventati "gravemente delinquenti", secondo la Federal Reserve Bank di New York.

Quel numero include il debito di tutti coloro che sono caduti almeno 90 giorni dietro sui pagamenti mensili della loro auto tra gennaio e marzo.

Mettiamolo in prospettiva.

Intorno a questo periodo, nel 2012, abbiamo raggiunto un minimo storico di 14,8 miliardi di dollari per il nuovo debito gravemente insolvente in un solo trimestre.

L'importo che abbiamo aggiunto all'inizio del 2017 è solo leggermente inferiore rispetto agli 8,62 miliardi di dollari che abbiamo aggiunto al file gravemente delinquenziale al culmine della crisi finanziaria nel terzo trimestre del 2008.

Questo significa stiamo flirtando con il nuovo debito del mutuo per il prestito auto che è appena al di sotto di dove si trovava durante la crisi finanziaria - un tempo in cui un enorme numero di americani riusciva a malapena a tenere i tetti sopra le loro teste o le auto nei loro passi carrai.

Non avrei bisogno di dirti questo, ma lo dirò comunque: non va bene, gente.

Di quelli in default, c'è un segmento a cui dovremmo prestare maggiore attenzione: i mutuatari subprime.

Subprime? Quella parola suona familiare

Dieci anni dopo la crisi finanziaria, la frase "prestito subprime" fa scattare ancora allarmi nelle nostre teste. Ma non stiamo parlando di mutui subprime qui - stiamo parlando di prestiti per auto, che sono animali completamente diversi.

Diciamo che hai una buona storia creditizia e guadagni uno stipendio decente, e ogni volta che hai mai preso in prestito denaro in passato, sei stato diligente nel restituirgli ogni centesimo in tempo. Quando sei nel mercato per una nuova auto, il tuo prestito verrebbe probabilmente nella categoria "primo".

Il tuo istituto di credito probabilmente sarà sicuro che potresti permetterti di finanziare la tua nuova Toyota Camry, e se si verificasse una piccola crisi personale, potresti tenere il passo con i pagamenti. Il rischio di permetterti di finanziare questa macchina è minimo per il tuo prestatore.

Ma diciamo che non puoi controllare tutte quelle scatole.

Se la tua storia di credito è inferiore a quella stellare, hai due opzioni: accetta i termini di un contratto di mutuo subprime, o non comprare un veicolo che potrebbe essere necessario per andare a lavoro o portare i tuoi bambini a scuola.

I termini di un accordo di mutuo auto subprime possono variare tra istituti di credito, ma questa è generalmente una categoria di prestito per i mutuatari con punteggi di credito più bassi - solitamente inferiori a 620 - che probabilmente hanno anche un alto rapporto debito rispetto al reddito, ha detto Mark Flannery, professore di finanza nella Warrington School of Business dell'Università della Florida.

"Questi prestiti sono chiamati collettivamente" subprime ", il che indica che non ci sono crediti molto forti (punteggi), ma possono essere abbastanza debitori per dare denaro alle persone e aspettarsi che paghino indietro", ha aggiunto Flannery.

In questo momento, i mutui subprime rappresentano solo una piccola percentuale dei prestiti auto - circa $ 25,9 miliardi dei quasi $ 1,2 trilioni di industria - ma i mutuatari subprime sono anche tanto più probabilità di default sui loro prestiti.

È importante notare che l'industria dei mutui auto subprime è solo una piccola parte delle dimensioni del settore dei mutui subprime.

Quindi, anche se i tassi di delinquenza continuano a salire, non sarebbe abbastanza grave da mandare l'economia in oblio come ha fatto la crisi dei mutui.

Sebbene il default del prestito automatico non mandi il paese in collasso finanziario, firmare un accordo che non comprendi e non può permettersi potrebbe causare un mondo di guai per te e la tua famiglia.

Little Regulation for Subprime Auto Lenders

Non esiste un limite standard per quanto basso può essere il tuo punteggio e comunque si qualifica per un prestito subprime, che dipende dal tuo prestatore. Ma più rischioso sei come un mutuatario, più i termini del tuo prestito saranno probabilmente a vantaggio del tuo prestatore al posto tuo.

"C'è gente che ha bisogno di questo servizio, ha bisogno di comprare una macchina, ha bisogno di avere il trasporto anche se il loro credito non è grande", ha detto Flannery. "Dobbiamo anche essere sicuri che ci siano persone che sono disposte a prestare a quel tipo di mutuatario."

Questa necessità di questo tipo di servizio e la mancanza di una regolamentazione severa possono comportare tassi di interesse più elevati e, nel peggiore dei casi, pesanti sanzioni se i mutuatari non riescono a tenere il passo con i loro pagamenti.

Ad esempio, se hai un punteggio di credito quasi perfetto, potresti vedere tassi di interesse del 3,6% o inferiori. Ma se il tuo punteggio di credito scende sotto 620, quella stessa auto potrebbe venire con un tasso di interesse medio fino al 15,24% per un prestito di 60 mesi.

I prestatori subprime non sono i tuoi amici

La maggior parte dei prestatori subprime vuole che tu li ripaghi. Perdono soldi quando non si ripaga il prestito.

"Quel tipo di prestatore subprime vuole assicurarsi che qualsiasi onere sia messo sulle finanze della gente, che le probabilità siano piuttosto buone che saranno in grado di rimborsare", ha detto Flannery.

Sfortunatamente, non tutti i creditori operano in questo modo.

"Un altro tipo di prestatore potrebbe aver incorporato nel contratto alcune tasse e sanzioni molto onerose in caso di bancarotta", ha detto Flannery. "E ci sono alcuni tipi di prestatori che contano sul fatto che ci sia un certo numero di fallimenti e la riscossione di alcune di quelle tasse onerose.

"Lì, il creditore non ha lo stesso interesse del mutuatario perché il creditore realizzerà una giusta quantità di denaro se c'è un default. Quindi, qualcuno che non è sofisticato dal punto di vista finanziario corre il rischio di stipulare un contratto che persino il creditore sa è molto probabile che causerà loro problemi più tardi. "

Quel che è peggio è quanto sia difficile impedire a questi tipi di istituti di credito di causare così tanti danni.

Mentre i sostenitori dei consumatori chiedono più regolamentazione per proteggere i mutuatari, limitando i prestatori potrebbe significare tagliare l'accesso al credito per alcuni che ne hanno davvero bisogno.

Questo è ciò che rende difficile per i regolatori tracciare la linea. Ciò significa che spetta a te proteggerti e assicurarti di non firmare un accordo con un prestatore che spera che fallirai.

Come sapere se puoi davvero concedere il tuo prestito auto

Può essere una chiamata difficile da fare quando un prestito subprime è la tua unica opzione.

"Molte persone diranno - comprese le persone con molta educazione formale - non capisco davvero la finanza, ma se sono disposti a prestarmi i soldi devono pensare che posso ripagarli", ha detto Flannery. "Non devi necessariamente affidarti alla persona dall'altra parte della scrivania. Vuoi applicare alcuni dei tuoi buonsenso ".

Ha dei modi in cui puoi eseguire un'autovalutazione finanziaria prima di commettere un errore. Tutto ciò che richiede è la risposta onesta alle seguenti domande su di te.

Supponiamo che tu abbia perso il lavoro, che le ore di lavoro siano state ridotte o che tu o qualcuno della tua famiglia si sia ammalato, sareste in grado di pagare questo prestito auto?

"È una domanda difficile da chiedere perché non ci piace pensare male di noi stessi", ha detto Flannery. "Ma è una cosa che devi fare - devi essere il tuo critico più accurato e dire 'OK, il creditore pensa che io sia abbastanza vicino a non potermi permettere questo, quindi cosa potrebbe accadermi per non potermi permettere questo e quanto probabilmente penso che sia?

"È una specie di scommessa che stai facendo quando firmi il contratto di prestito."

Desiree Stennett (@desi_stennett) è una scrittrice di The Penny Hoarder.

Post Più Popolari

11 Alternative uniche (e convenienti!) Agli anelli di fidanzamento con diamanti

Come giocare a un gioco semplice ha aiutato questa coppia a risparmiare $ 10.000 in un anno

Puoi davvero guadagnare 6 cifre dopo un Bootcamp di codifica di 12 settimane? Investigiamo ...

Creare un registro regalo? Questi 20 articoli potrebbero aiutarti a risparmiare 2.800 dollari all'anno

10 modi per risparmiare davvero sulle vostre bollette mediche

Pubblica Il Tuo Commento