Quando ho lasciato l'Università del Colorado, ho lavorato a una campagna politica, il che è stato un lavoro fantastico, ma ha pagato solo $ 12 l'ora.

Sapevo che non sarei stato in grado di pagare i miei $ 30.000 di prestiti agli studenti su quel reddito. In effetti, quando ho chiamato il mio servicer per gli studenti per scoprire le mie opzioni, il pagamento più basso che mi hanno offerto era di $ 250 al mese, e questo a malapena copriva l'interesse!

Non potevo pagare $ 250 al mese, quindi ho deciso di rinviare i miei prestiti - mi sembrava la mia unica opzione. Ciò significava che non dovevo effettuare pagamenti mensili per alcuni anni, ma Ho anche aggiunto migliaia di dollari di interesse ai miei prestiti nel corso del mio rinvio.

Una volta che ho iniziato a guadagnare un reddito migliore, ho iniziato a rimborsare i miei prestiti agli studenti più velocemente. Mentre questo blog ha avuto più successo, mi ha aiutato a pagare ogni centesimo dei miei prestiti agli studenti - tutti $ 30.000 di loro. Ora sono abbastanza fortunato da essere senza prestito!

Ma il mio tasso di interesse è stato assurdamente alto: 8%. Vorrei aver saputo rifinanziare i miei prestiti agli studenti, perché avrei potuto risparmiare un sacco di soldi.

Quindi sono stato piuttosto contento di sentire parlare di una nuova opzione per il rifinanziamento denominata CommonBond. Vorrei avere accesso ao saputo di un programma come questo quando avevo appena finito la scuola! Spero che possa aiutare alcuni di voi a evitare di pagare tanto interesse quanto me.

Cos'è il rifinanziamento?

Se stai cercando di rimborsare i prestiti agli studenti adesso, dovresti decisamente esaminare le opzioni di rifinanziamento.

Anche se non segui l'opzione che sto suggerendo, informati sul rifinanziamento: puoi risparmiare una notevole quantità di denaro sugli interessi nel corso del tuo periodo di rimborso e, eventualmente, persino ridurre il pagamento. Soprattutto quando sei un nuovo laurea, ogni centesimo conta!

Il rifinanziamento significa fondamentalmente che lavori con un'azienda per ottenere un nuovo prestito e un tasso di interesse.

La società paga i suoi prestiti federali e quindi porta il prestito a se stesso, quindi devi questa compagnia al posto del governo federale o della compagnia privata. Questo rifinanziamento ti offre spesso una tariffa inferiore e un pagamento mensile inferiore, a seconda dei termini su cui sei d'accordo.

Una delle aziende in più rapida crescita che aiuta gli studenti a rifinanziare i prestiti è CommonBond.

Il fondatore di CommonBond, David Klein, ha trovato il processo di prestito degli studenti completamente arduo e frustrante - chi no ?! - quando chiedeva prestiti per frequentare la business school. Così, insieme a due dei suoi compagni di classe di business school, ha co-fondato CommonBond quando si sono laureati.

I loro obiettivi sono semplici: vogliono rendere più facile il processo di rimborso del prestito studentesco e trattare i loro clienti davvero, molto bene.

Cosa c'è di diverso su CommonBond?

Diamo un'occhiata a come lavorare con CommonBond mi avrebbe aiutato, quando ho iniziato a rimborsare i miei prestiti agli studenti.

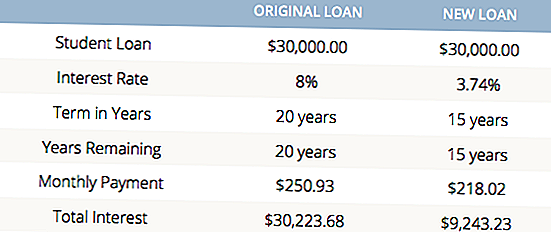

Come ho detto, ho avuto $ 30.000 di debito di prestito studentesco con un interesse dell'8%. Il pagamento mensile più basso che ho potuto ottenere è stato di $ 250 al mese, che è stato abbastanza alto da farmi differire i miei prestiti agli studenti. Di conseguenza, ho pagato migliaia di dollari in interessi extra su quei prestiti durante il periodo di differimento.

La maggior parte degli studenti universitari che stipulano oggi prestiti federali avrà un tasso di interesse del 4,29% (un numero che oscilla di anno in anno) e la maggior parte degli studenti laureati avrà un tasso di interesse del 5,84% o più. I tassi di interesse per i prestiti agli studenti privati possono essere anche più alti di così.

CommonBond dice che può offrire tassi di interesse così bassi perché crede nella capacità dei propri clienti di rimborsare i loro prestiti. Poiché i fondatori di CommonBond erano studenti stessi, sanno che gli studenti non vogliono tassi di interesse irragionevoli. Vogliono solo essere in grado di prendere in prestito denaro per la scuola e ripagarlo.

Usiamo il mio debito come esempio per vedere i potenziali risparmi. Diciamo che ho effettuato il pagamento mensile minimo per l'intero corso del mio prestito. Avrei pagato più di $ 30.200 in solo interesse.

Iscriversi con CommonBond mi avrebbe aiutato ad accedere a tassi fissi a partire da 3,74% (o anche a tassi variabili inferiori). Invece di fare quegli ipotetici pagamenti mensili minimi per 20 anni, Avrei avuto un pagamento mensile inferiore, pagato i miei prestiti cinque anni più velocemente e risparmiato quasi $ 21.000 in interessi.

Che cosa? $ 21.000 ?! Questa è una quantità di denaro INSUFFICIENTE per buttare fuori dalla finestra.

Non potrò mai resistere a questi tipi di calcoli. Se sei come me e ami vedere tutti i dettagli, ecco un grafico che ho creato con un calcolatore di prestiti studenteschi:

Mentre CommonBond era disponibile solo per gli studenti di scuole selezionate, la società si è ampliata per offrire il rifinanziamento a studenti universitari e laureati di oltre 2.000 scuole.

La mia parte preferita: CommonBond ti restituisce

Sto tutto per ottenere le tue finanze personali in ordine. Ma quando puoi farlo aiutando anche gli altri che ne hanno bisogno ... è per questo che questa compagnia ha catturato la mia attenzione.

CommonBond prevede di donare $ 200.000 quest'anno a Matite di promessa, che finanzia l'istruzione e costruisce scuole all'estero per bambini.

Matite di Promessa assicura che tutti i fondi donati online vadano direttamente verso l'assistenza ai bambini di altri paesi che vanno a scuola.Fin dalla sua istituzione nel 2009, Pencils of Promise ha costruito 304 scuole e aiutato a educare più di 33.500 studenti, e la donazione di CommonBond contribuirà a far crescere quel numero.

Dovresti rifinanziare i prestiti agli studenti?

Se si desidera liberare denaro ogni mese da utilizzare per altre cose come investire, viaggiare o, infine, creare un fondo di emergenza, potrebbe valere la pena prendere in considerazione la possibilità di rifinanziare i prestiti studenteschi con CommonBond. Potresti andare via con un pagamento mensile inferiore e pagare i tuoi prestiti più velocemente, il che significa mettere meno dei tuoi sudati dollari in interessi.

Vorrei aver saputo di un'opzione come questa quando stavo lottando per estinguere il debito del mio prestito studentesco. Ma parlarne è la prossima cosa migliore!

Se vuoi saperne di più su CommonBond o ottenere un preventivo di interesse - ci vogliono circa cinque minuti - clicca qui. E facci sapere come funziona per te!

Il tuo turno: hai rifinanziato i tuoi prestiti agli studenti e quanto ti ha salvato? Se non lo hai, potresti prendere in considerazione la possibilità di provarlo?

Divulgazione di sponsorizzazioni: un enorme ringraziamento a CommonBond per aver collaborato con noi per portarvi questo contenuto. È raro che abbiamo l'opportunità di condividere qualcosa di così bello e di essere pagato per questo!

Post Più Popolari

5 modi migliori per iniziare a investire

Idee sbagliate di Roth IRA - Un Roth IRA non è così difficile da capire

Finanze controverse - Hai commentato?

Codici promozionali dei tagliandi fiscali online dell'ultimo minuto

Suggerimento per l'investimento n. 335: Come investire per reddito

Pubblica Il Tuo Commento