Più di 1 milione di mutuatari di prestiti per studenti è stato insoluto nei loro prestiti l'anno scorso. Le probabilità sono, molte saranno predefinite ancora, anche dopo aver cancellato il loro nome con gli esattori.

Perché? La maggior parte non istituisce un piano di pagamento conveniente.

È fantastico ottenere i prestiti fuori dal normale con alcuni piccoli pagamenti, interrompere le chiamate incessanti degli esattori e cancellare un segno sgradevole dalla cronologia dei crediti.

Ma non puoi fermarti qui.

Devi andare avanti con il rimborso dei prestiti agli studenti. Se sei bloccato con il piano di pagamento standard che avevi prima del default, puoi ancora effettuare i pagamenti mensili?

Cosa fare se non è ancora possibile concedere pagamenti di prestiti per studenti

Se sei in default sui prestiti agli studenti federali e vuoi evitare le collezioni - o hai problemi con i pagamenti e vuoi evitare il default - prendi in considerazione la possibilità di richiedere un prestito di consolidamento diretto.

Questo prestito federale consente di combinare più prestiti in uno nuovo e prende un tasso di interesse medio ponderato. Dovrai solo effettuare un pagamento ogni mese e avrai più tempo per pagare il saldo.

Contro? Il periodo di rimborso più lungo significa che il saldo spenderà più tempo accumulando interessi. Mentre renderà la vita più facile ogni mese, potrebbe costare più denaro nei prossimi 10 o 20 anni.

Se stai pensando, "Bene, voglio solo arrivare a luglio", continua a leggere.

Come richiedere un prestito di consolidamento diretto

Puoi fare domanda per a prestito di consolidamento diretto qui. Dovrai accedere con il tuo ID e password per gli studenti federali o crearne uno.

Potrai applicare online, o stampare i moduli e spedirli per posta. Poi, un addetto al consolidamento metterà magicamente quei multipli prestiti in un semplice, gustoso, consolidato pasticcio.

A meno che i tuoi prestiti non siano in differimento, tolleranza o periodo di grazia, assicurati di continuare a effettuare i normali pagamenti di prestiti agli studenti mentre aspetti di sentire parlare del tuo prestito di consolidamento.

Una volta stipulato un prestito di consolidamento diretto, è anche possibile iscriversi automaticamente per un piano di rimborso migliore che ti imposterà con pagamenti mensili più convenienti.

Cos'è un piano di rimborso basato sul reddito?

Che tu sia inadempiente o meno, potresti prendere in considerazione un piano di rimborso basato sul reddito per i tuoi prestiti agli studenti federali.

Questi piani impostano il pagamento mensile come percentuale del tuo reddito discrezionale.

Ora, questo diventa complicato, perché potresti aver sentito tutti questi termini:

- Paga come guadagni (piano PAYE)

- Piano di rimborso basato sul reddito (piano IBR)

- Piano di rientro dei redditi potenziali (piano ICR)

- Paga modificata appena guadagnata (piano REPAYE)

Questi nomi sembrano tutti modi diversi di dire la stessa cosa, ma sono piani distinti. Molto probabilmente, vorrai un piano PAYE o IBR, ma controlla questo grafico per vedere cosa è meglio per la tua situazione.

"Rimborso basato sul reddito", a proposito, è un termine generico per tutte queste opzioni. Qualcuno per favore togli il thesaurus del DOE.

A seconda dell'ammissibilità del piano di rimborso, le principali differenze che vedrai tra i piani sono la percentuale del tuo reddito assegnato al pagamento mensile (10%, 15% o 20%), se il reddito del tuo coniuge conta, e dopo quanti anni il tuo equilibrio sarà perdonato (20 o 25 anni).

Richiedere piani di rimborso basati sul reddito qui. Se non sei sicuro di quale sia la cosa migliore per te, puoi lasciare che il servizio di prestito ti metta su quello con il pagamento mensile più basso.

One More Thing ... Che cos'è il prestito per studenti per il rifinanziamento?

Come si inserisce questo mix difficile nel mix?

Il rifinanziamento funziona molto come i prestiti di consolidamento diretto, tranne che lo fai attraverso un creditore privato invece del governo federale.

Attraverso un'azienda come Credibile, puoi rifinanziare federale e prestiti agli studenti privati.

Credibile sostituisce i tuoi prestiti multipli con un singolo prestito, potenzialmente con un tasso di interesse inferiore e / o un pagamento mensile inferiore, che potrebbe aiutarti a risparmiare denaro a lungo termine.

OK, grazie per averlo chiarito

Prego, e auguri.

Divulgazione: ecco un brindisi per i link di affiliazione in questo post. Possiamo essere tutti un po 'più ricchi oggi.

Dana Sitar (@danasitar) è una scrittrice senior di The Penny Hoarder. Ha scritto per Huffington Post, Entrepreneur.com, Writer's Digest e altro, tentando l'umorismo ovunque sia permesso (ea volte dove non lo è).

Post Più Popolari

I 6 principali motivi per cui gli studenti delle scuole superiori pensano che dovresti investire

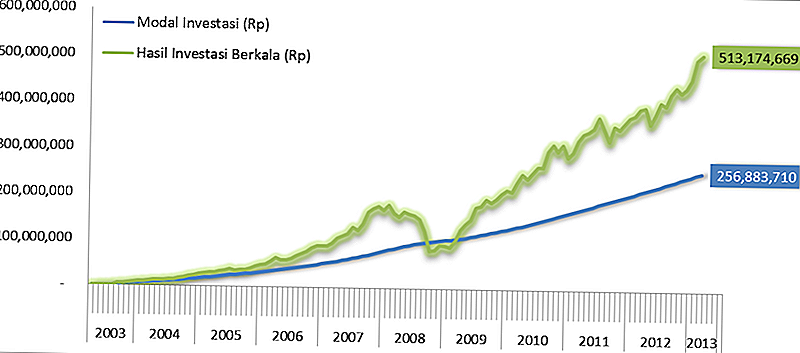

Costo medio del dollaro: una panoramica

Consigli che vorrei sapere quando ho iniziato la mia prima attività

Siate intelligenti con il rimborso delle tasse: risparmiate, investite, pagate il debito

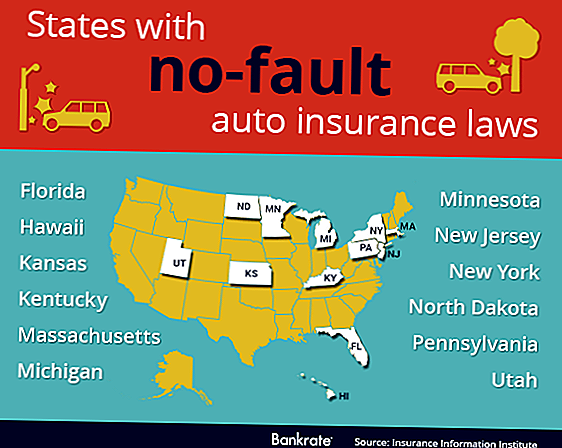

Come funziona No-Fault Auto Insurance?

Pubblica Il Tuo Commento