"Buone notizie", ha detto l'oggetto della mail.

Di solito è il tipo di linea che mia madre usa per parlare di piani per le vacanze o di farmaci per la tiroide del gatto.

Questa volta, era la mia banca. "Buone notizie", si legge, "aumento della linea di credito".

Ho aperto il messaggio con grande scetticismo, ma non è stato un passo di vendite o spam. Era un messaggio che mi informava il mio nuovo limite di credito: $ 22.000.

"Congratulazioni! La tua eccellente storia di credito ti ha fatto guadagnare un limite di credito fino a $ 22.000 ", si legge nell'e-mail. "Il tuo nuovo limite di credito ti dà più potere d'acquisto - proprio ora - per il gas, i generi alimentari e le cose che compri di più. Goditi il tuo aumento. Te lo meriti."

Aspetta cosa?

Questa non era nemmeno un'offerta su misura per me di entrare o uscire da. Questo era un ... dato. L'email apparve magicamente. E quando ho effettuato l'accesso al mio account online, il nuovo limite di credito è stato elencato anche lì.

Sembrava troppo bello per essere vero. Sembrava pericoloso.

Perché il limite della mia carta di credito è andato senza avviso

Non sono estraneo al debito della carta di credito, e anche se ora ho una tabula rasa e un punteggio di credito luccicante, ero sospettoso. Così ho chiamato il numero sul retro della mia carta di credito.

Ho chiesto al rappresentante del servizio clienti se poteva dirmi il mio limite prima dell'aumento, che era di $ 17.000. Il salto a $ 22.000 non sembrava più così oltraggioso, ma ero ancora curioso di farlo perché Ho avuto l'aumento. Non avevo usato quella carta di credito per un po '.

Il responsabile dell'assistenza clienti ha affermato che il sistema verifica regolarmente i conti e, in alcuni casi, aumenta il limite della carta. Il mio punteggio di credito era probabilmente un fattore.

Probabilmente la banca voleva anche che spendessi dei soldi, sebbene il tizio del servizio clienti non lo dicesse. Se non sto usando la mia carta di credito, la banca non sta facendo soldi con commissioni o interessi.

In breve: mi piace la mia compagnia di carte di credito. Mi piace abbastanza fidarmi di me con altri $ 5.000.

"Quindi ... e se non volessi che il mio limite di credito fosse così alto?" Chiesi, sottintendendo che non avevo fiducia nella mia forza di volontà. "Puoi ridurlo?"

Ha detto che sarebbe stato felice di farlo. "Ma potresti non volerlo fare."

Mi ha dato due ragioni:

Innanzitutto, è facile chiedere una riduzione del limite di credito. Ma se chiami chiedendo un aumento del credito, è un caso più difficile da implorare e ottenere l'approvazione.

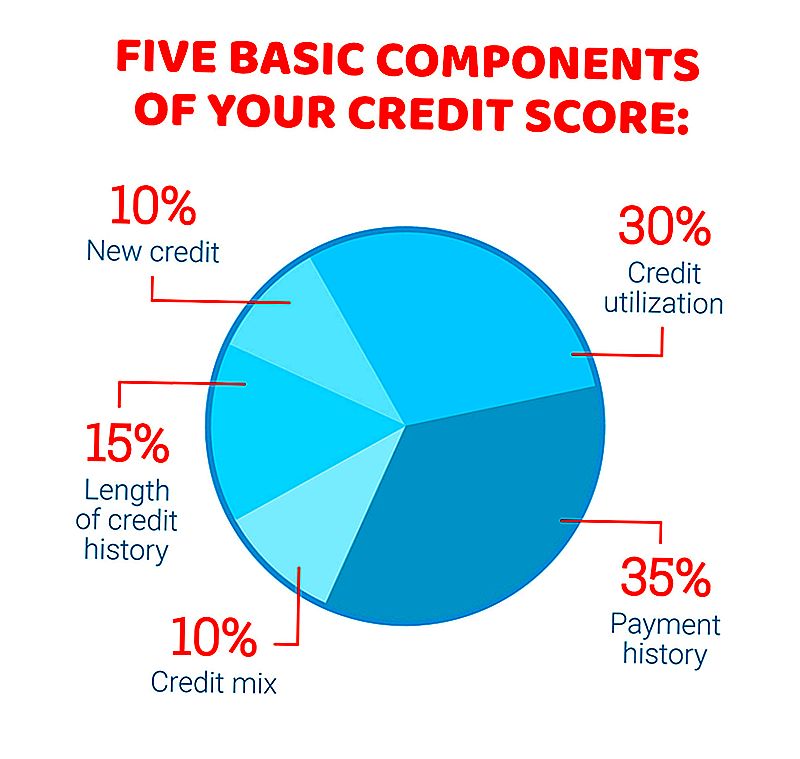

In secondo luogo, avere un alto limite di credito può aiutare a ridurre il tasso di utilizzo del credito, che è un fattore nel calcolo del punteggio di credito.

Perché dovresti tenere traccia dell'utilizzo del credito

Supponiamo che tu abbia una carta di credito con un limite di $ 22.000 e un saldo di $ 2.000. Stai utilizzando circa il 9% del tuo credito disponibile, il che è positivo per la tua storia creditizia.

Ma dimmi che hai lo stesso equilibrio su una carta con un limite di $ 6.000. Stai utilizzando un terzo del tuo credito disponibile. Questo non è cattivo, ma non sembra fantastico.

Effettuare pagamenti in tempo è un fattore più importante nel calcolo del tuo punteggio di credito, ma tasso di utilizzo ha fino al 30% impatto sul tuo punteggio.

Hai in mano la tua carta di credito in questo momento? Ti senti nervoso, chiedendoti se ti puoi fidare di te nel grande mare di cose che potresti comprare e fatture che potresti pagare?

Se avere un nuovo limite di credito più ampio ti fa venire meno lo stomaco, non chiamare per ridurre il limite. Non chiudere la carta, non vuoi rinunciare agli anni di storia del credito che hai guadagnato con quella carta.

Invece, riconosci la modifica nel tuo account, quindi imposta il tuo limite personale e tenere a mente l'utilizzo del credito.

Nessuno ti ha mai detto aveva per massimizzare la tua carta di credito. Quindi scegli il tuo limite di credito e fallo molto meno di quello che la società di carte di credito dice che è. Se hai un limite di $ 4,000, non utilizzare più di $ 500. Se è un limite di $ 12.000, forse il tuo limite personale è di $ 2.000.

Sfida te stesso per vedere quanto è basso il tuo equilibrio può andare.

Lisa Rowan è una scrittrice e produttrice di The Penny Hoarder.

Post Più Popolari

10 cose che non dovresti comprare il Black Friday (e quando acquistarle)

Vuoi il Wi-Fi gratuito? Ecco dove trovarlo

Scommetti che non possedevi un'attività e guadagni $ 1,600 al mese quando avevi 16 anni.

Nessun abbonamento privilegiato? Usa questo trucco per ottenere la spedizione gratuita su Amazon senza spendere troppo

Macy's Black Friday Madness: abbiamo trovato le loro migliori offerte - Fino all'88% di sconto!

Pubblica Il Tuo Commento