Le scale dei certificati di deposito erano una volta viste come facili fonti di reddito da investimento affidabile. Se si fosse disposti a costruire una scala di CD con scadenze regolari, si otterrebbe un alto tasso di rendimento garantito.

Naturalmente, durante la recente crisi economica, nessuno voleva offrire un alto interesse nulla e le scale CD sono diventate meno attraenti. Ora, le banche offrono ancora una volta tassi di interesse più elevati per i CD, il che significa maggiori opportunità per voi di fare questi investimenti unici.

Quindi vale la pena salire la scala dei CD?

Tutto dipende da due cose: quanti soldi hai e da quanto tempo sei disposto ad aspettare per riaverlo.

Facciamo un passo indietro per capire il processo.

Cos'è una scala per CD?

Per capire come funziona una scala per CD, dobbiamo prima discutere come funzionano i CD.

CD o certificati di deposito sono uno dei pochi investimenti garantiti in circolazione. Le scorte aumentano e diminuiscono e anche il tasso di interesse sul tuo conto di risparmio cambia. Quando acquisti un CD da una banca, ti viene garantito l'interesse promesso al momento dell'acquisto.

Perché le banche offrono i CD? La stessa ragione per cui offrono conti di risparmio: vogliono uscire con i tuoi soldi dolci e lasciarli guadagnare soldi loro. Naturalmente, con un conto di risparmio, puoi ritirare i tuoi soldi quando vuoi. Le banche preferirebbero mantenere i tuoi soldi per un periodo di tempo garantito, motivo per cui hanno creato il certificato di deposito.

Con un certificato di deposito, in pratica dici "Salve, banca. Vi darò questa somma di denaro per un periodo di tempo garantito, e non la ritirerò fino al termine del deposito. "Quindi la banca dice:" È fantastico. In cambio, ti garantiremo un alto tasso di interesse garantito sul tuo deposito. "

Ecco la parte più importante: tu e la tua banca siete d'accordo sulla lunghezza del termine del CD in anticipo. Più lungo è il termine, più alto è il tasso di interesse che ricevi.

Dal momento che molte persone non vogliono bloccare tutti i loro soldi extra in CD a cui non possono accedere per un anno o più, creano una scala CD: una serie crescente di CD che ti dà accesso ai più alti tassi di interesse mentre assicurandoti comunque di avere i soldi in tasca quando ne hai bisogno.

Come funziona una scala per CD?

Immagina di voler investire $ 3.000 in CD. Vuoi un alto tasso di interesse, ma vuoi anche accedere ai tuoi soldi quando ne hai bisogno. Quindi investi i tuoi $ 3000 come segue:

- $ 1.000 in un CD di sei mesi (con un basso tasso di interesse)

- $ 1.000 in un CD di 12 mesi (con un tasso di interesse medio)

- $ 1.000 in un CD di 18 mesi (con un alto tasso di interesse)

Alla fine di sei mesi, ottieni il tuo investimento iniziale di $ 1.000 oltre agli interessi guadagnati. Ora hai due opzioni:

- Tieni i soldi

- Investi i $ 1.000 più gli interessi in un CD di 18 mesi

Passano altri sei mesi e ora arriva il tuo CD di 12 mesi. Ottieni il tuo investimento di $ 1.000 più gli interessi e puoi tenerlo o investirlo in un CD di 18 mesi.

Passano ancora sei mesi e il tuo primo CD di 18 mesi è in scadenza. Puoi scegliere di spenderlo o puoi immediatamente investirlo in un altro CD di 18 mesi.

Supponiamo che tu reinvestisca sempre i tuoi soldi. Da questo momento in poi, hai tre CD di 18 mesi, ognuno dei quali ti sta dando un grande interesse. Ogni sei mesi, uno dei tuoi CD di 18 mesi è in scadenza. Puoi spendere ciò di cui hai bisogno e reinvestire il resto in un altro CD di 18 mesi.

È un modo eccellente per massimizzare il tuo interesse senza correre un sacco di rischi finanziari. Crea una serie di CD di 18 mesi o crea una scala ancora più lunga che duri cinque anni o più.

Vale la pena di scalare la scala dei CD?

Se si dispone di una discreta quantità di risparmi (ad esempio $ 1.000 o più) e si desidera la sicurezza di un reso garantito, una scala CD è un'ottima scelta.

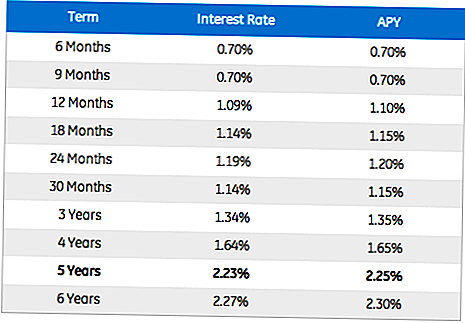

I CD a più lungo termine offrono rendimenti molto più elevati. Ad esempio, GE Capital offre un APY dello 0,70% per un CD di 6 mesi, ma un APY del 2,25% per un CD quinquennale. Probabilmente la tua banca locale ha anche opzioni di ladder di CD, e la maggior parte delle banche ha persino interfacce online che ti permettono di creare un ladder di CD in pochi minuti.

Immagine gentilmente concessa da GE Capital

Se non hai ancora abbastanza risparmi per iniziare una scala di CD, inizia ad accumulare quei centesimi e controlla i nostri post per guadagnare più soldi. Una volta che hai abbastanza risparmi, dai una scalata al CD e prova dove ti porta.

Il tuo turno: hai provato a scalare i tuoi CD? Come ha funzionato per te?

Nicole Dieker è una copywriter freelance e saggista. Scrive regolarmente per The Billfold all'incrocio tra scrittura freelance e finanza personale, e il suo lavoro è apparso anche in The Toast, Yearbook Office e Boing Boing.

Post Più Popolari

OLT.com Online Taxes Software Review 2017 - Basta stare lontano!

Recensione di FreeTaxUSA 2017 - Ottimo software di tasse d'occasione

Quindi vuoi diventare un milionario di Bitcoin?

Qual è la differenza tra un 401 (k) e 403b?

3 modi per ridurre al minimo il debito del college

Pubblica Il Tuo Commento