Di recente, un mio più giovane cliente è stato interrogato sull'acquisto di una polizza di assicurazione sulla vita.

Una politica sulla vita a termine ha perfettamente senso per la sua situazione, ma ciò che volevamo anche lui ha dato una svolta. Oltre alla politica sulla vita a 30 anni, ha voluto aggiungere ciò che è chiamato a ritorno del pilota premium.

Per coloro che non sono familiari, il ritorno del pilota premium consente al contraente di ottenere un rimborso completo di tutti i premi pagati alla fine del contratto.

All'inizio, sembra un buon affare. La denuncia più comune che i consumatori hanno con l'assicurazione sulla vita è che se non si muore, tutto il denaro va direttamente alla compagnia di assicurazione sulla vita. Se questo è il caso, quindi l'acquisto del ritorno del pilota premium sembra assolutamente valsa la pena.

Costo del reso di Premium Rider

A prima vista, il ritorno del pilota premium sembra un gioco da ragazzi. Un'unica informazione che devi sapere è che il ciclista ha un prezzo. Il pilota ROP avrà in media un 20% -40% in più rispetto all'acquisto di una polizza senza di essa. Inoltre, è necessario mantenere la politica per l'intero periodo del contratto per ottenere un rimborso completo del premio. Quindi la domanda rimane, ha senso pagare di più per il pilota poiché sai che stai recuperando tutti i tuoi premi? Diamo un'occhiata più da vicino ...

ROP Rider vs Regular Term Insurance

Per illustrare la differenza di costo tra l'acquisto di un'assicurazione a termine contro uno con il giro ROP, ecco alcune citazioni di assicurazione sulla vita che ho eseguito. Nel nostro scenario, sto usando un maschio di 30 anni, supponendo che sia in ottima salute. Avremo una quotazione su una polizza vita a 30 anni con un valore nominale di $ 1.000.000. Senza il pilota ROP, il premio annuale avrà un costo approssimativo, $ 720 all'anno per un totale di $ 21,6000 premi pagati durante il periodo di 30 anni. Aggiungendo il pilota ROP, il premio salta a $ 1,180 all'anno, per un esborso totale di $35,400. Questa è una differenza totale di $ 13.800 premi pagati ($ 460 all'anno) o a 63.88% aumentare.

Investire la differenza

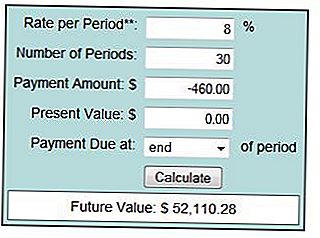

Dato che sono un convinto sostenitore dell'investimento a lungo termine, la mia tesi iniziale direbbe, senza il pilota ROP, e investendo la differenza. Vediamo come la mia teoria regge. Se prendiamo la differenza di $ 460 all'anno e investiamo in media il 6% nel corso dei 30 anni, sembra qualcosa del genere:

Con una media del rendimento del 6%, avrai accumulato 36.366 $ nel periodo di 30 anni. Sottrarre i 21.600 $ che hai pagato in questi periodi e il tuo importo netto è $14,766. Come puoi vedere in questo esempio, l'acquisto del pilota ROP sembra avere senso. Hmmm ... Ti fa pensare, giusto? Ora vediamo se otteniamo un rendimento medio dell'8%:

Se riusciamo a ottenere un rendimento medio dell'8% su quello stesso periodo, accumuliamo un totale di $ 52.110 e dopo aver sottratto i premi sono rimasti $30,500. Confrontalo con $ 35,400 con il pilota ROP e siamo ancora in rosso. Se riusciamo a fare una media più vicina al rendimento del 10%, allora abbiamo maggiori possibilità che la politica normale sia più economicamente sostenibile.

Una cosa importante da considerare è che il denaro restituito a voi con il POR non è gonfiato per l'inflazione. Come puoi immaginare, $ 35,400 oggi non ti daranno più di 30 anni.

Poche altre considerazioni

Devo ammettere che il risultato degli scenari che ho eseguito era diverso da quello che avevo previsto. Quello che dobbiamo tenere a mente è che quando ho analizzato il differenziale di costo, facciamo affidamento su alcune grandi ipotesi:

- Che la persona possa permettersi di pagare il premio più alto.

- La persona manterrà la politica per l'intero periodo di 30 anni.

- Il costo dell'assicurazione non diminuirà.

Questa e altre variabili avrebbero un impatto drammatico sui risultati a lungo termine di questo scenario.

Quando acquista ROP Rider Make Sense?

In genere, non si acquista ROP su una politica a lungo termine. Dove è più comune è termine polizze da 10 a 15 anni di lunghezza. Di solito, questo viene utilizzato negli accordi di acquisto / vendita tra i partner commerciali in cui ciascun partner acquista l'assicurazione sulla vita dell'altro. Con un orizzonte temporale così breve, il ROP ha un senso più economico.

Disclaimer: Ho acquistato 3 polizze vita a termine e non ho mai optato per il ritorno del pilota premium.

E tu? Hai acquistato un termine polizza vita con un pilota ROP?

Trova le migliori tariffe di assicurazione sulla vita

Inserisci il tuo codice postale qui sotto e assicurati di fare clic su almeno 2-3 aziende per trovare la tariffa migliore.

Post Più Popolari

101 Pensieri sul denaro da persone che ne hanno fatto un sacco

"Ho raggiunto la mia felicità ultima": questa ragazza ha appena vinto la pizza gratis per un anno e lei è STOKED

Che cosa rende un buon conto bancario quando sei rotto? Ecco cosa cercare

Stai provando la sfida di 52 settimane? Ecco come renderlo più facile e più efficace

5 lezioni che ho imparato sulla finanza personale dalla crisi del debito greco

Pubblica Il Tuo Commento