Questo è un post di Eric Rosenberg, uno scrittore di finanza presso Redditività personale, InvestmentZene altre pubblicazioni su finanza personale, tecnologia e viaggi.

La maggior parte dei blogger di finanza personale promuove i benefici della libertà del debito, ma in alcuni casi, è meglio fare qualcosa con i propri soldi se non pagare il debito. Può sembrare controintuitivo, ma in realtà si può finire con più soldi pagando interessi alla banca.

Ma questo non è sempre il caso. Per decidere se stai meglio pagando il tuo mutuo o aggiungendo agli investimenti, segui questa guida.

I vantaggi di andare senza debiti

I benefici della libertà del debito sono immensi. Immagina di vivere senza un affitto o un mutuo ogni mese! Questo è assolutamente possibile e le nuove persone pagano il mutuo ogni giorno. Tuttavia, nella maggior parte dei casi il pagamento di un mutuo richiede decenni. Se le persone dovessero concentrare tutta la loro energia finanziaria sul pagamento del mutuo, molte più persone potrebbero non avere debiti.

Mentre i proprietari di case dovrebbero ancora pagare le tasse di proprietà e hanno bisogno di un'assicurazione per la casa, pagare un mutuo ha un enorme impatto finanziario sulla maggior parte delle persone. Immagina cosa potresti fare se non dovessi effettuare il pagamento ogni mese. Potresti risparmiare e investire di più: un'idea intelligente. Puoi aggiungere una vacanza aggiuntiva ogni anno: un'idea divertente ma meno esperta. Le opportunità sono infinite!

Ma ciò non significa che arrivarci sia facile. Mentre la libertà del debito è un grande concetto, è un sogno irrealistico per molti, ma si concentra sul lungo termine. Aggiungere un extra di $ 20 al mese al pagamento del mutuo ti fa risparmiare interessi ogni mese e accorcia la durata del prestito.

Aumentalo a $ 100 in più, ricevi bonus annuali dal lavoro e rimborsi fiscali e sarai sulla strada per indebitare la libertà prima che tu te ne accorga. Ma questo potrebbe non essere il miglior uso dei tuoi dollari.

I vantaggi dell'investimento

In superficie, investimenti e mutui hanno poco a che fare l'uno con l'altro. Uno costa denaro, l'altro guadagna denaro. Uno è per le persone che devono, l'altro è per le persone che possiedono. Indipendentemente dallo stato della tua casa, i vantaggi dell'investimento sono chiari.

Se metti via soldi ogni mese in investimenti, stai costruendo un gruzzolo di risparmi che ti saranno grati per il futuro. Ma la ragione per cui metti i soldi nei conti di investimento, come un 401 (k), IRA, Roth IRA, o un normale conto di intermediazione, è fare più che risparmiare. Grazie al potere del mercato azionario e dei rendimenti composti, i tuoi soldi cresceranno di più di quelli che contribuisci ogni mese.

Ad esempio, supponiamo che tu abbia un portafoglio moderatamente aggressivo e che possa investire e guadagnare un rendimento annuo medio del 7% ogni anno. Aggiungendo $ 100 al mese si ottengono più di $ 1.200 di risparmi all'anno, si otterrebbe $ 1.243 grazie al potere dell'interesse composto.

Dopo 30 anni, avresti messo $ 36.000 nel tuo conto di investimento. Ma grazie a un rendimento del 7%, avresti $ 122,820.44. Questo è un enorme ritorno sul tuo investimento!

Prendi una decisione basata sulla matematica

Quindi, supponiamo che tu abbia un extra di $ 100 al mese nel tuo budget e vuoi confrontare un investimento di $ 100 rispetto a un pagamento ipotecario più grande. Come dovresti decidere di investire? Prendi una decisione in base ai numeri.

Il tasso medio dei mutui oggi è di circa il 4 per cento, secondo Bankrate. Nel frattempo, il rendimento medio annuo composto dello S & P 500 è più simile al 10 percento in un orizzonte di lungo periodo. Questa è una differenza del 6% tra i due.

Se effettui un pagamento extra sul tuo mutuo, stai pagando un prestito che addebita il 4%. Un soldo risparmiato è un soldo guadagnato, quindi è come investire al 4%. Investire $ 100 per 30 anni, una durata tipica del mutuo, al 4 per cento produrrebbe $ 65.692. Dopo aver sottratto i $ 36.000 che hai versato, si tratta di un risparmio di $ 29,692 su un mutuo.

Ma se dovessi mettere quei $ 100 nel mercato azionario per 30 anni invece e guadagnassi una media del 10 percento all'anno, finirei con $ 228.927. Dopo aver sottoscritto il tuo investimento di $ 36.000, hai guadagnato un profitto di $ 192,927. Questo è circa sei volte e mezzo tanto quanto si risparmia con un pagamento anticipato del mutuo.

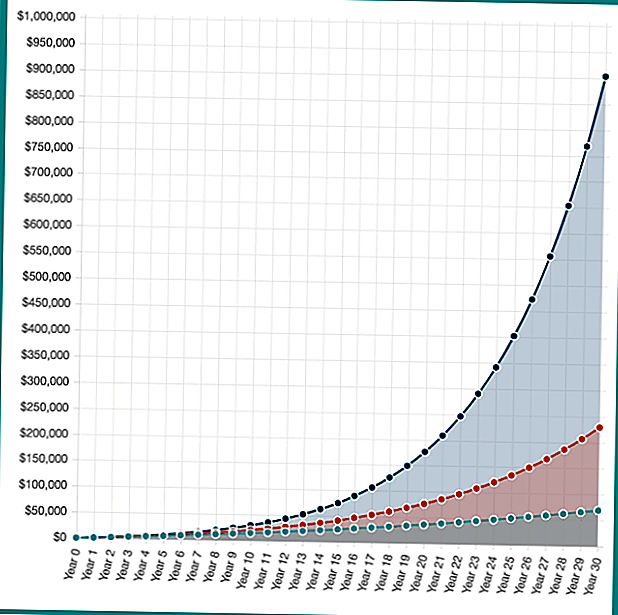

Ma cosa accadrebbe se i tuoi investimenti fossero ancora migliori? Se avessi un portafoglio breakout e guadagnassi il 16 percento (questo non è realistico per la maggior parte delle persone, solo un esempio ipotetico), avresti finito con $ 902,870. Questo è un guadagno in conto capitale di $ 886.870.

Mentre il "ritorno sull'investimento" da un pagamento ipotecario anticipato è a un tasso di interesse fisso, le tue possibilità di investimento sono illimitate. Nel corso del tempo, un rendimento del 10 percento si è dimostrato ragionevole per gli investitori di fondi indicizzati a basso costo.

L'investimento ipotetico ritorna investendo $ 100 al mese per 30 anni al 4%, 10% e 16%. Il potere dell'interesse composto per l'azione! Calcola i tuoi risparmi con il Investor.gov Compound Interest Calculator.

Come puoi vedere, c'è un grande incentivo finanziario ad investire piuttosto che pagare il tuo mutuo. Tuttavia, nella vita reale nulla è quel bianco e nero. Alcuni anni i mercati offrono un grande ritorno, mentre altri anni i mercati scendono. Inoltre, non è possibile effettuare un pagamento aggiuntivo di $ 100 su un mutuo ogni mese per 30 anni, verrebbe pagato in anticipo, quindi i tuoi risparmi sarebbero leggermente inferiori.

Non c'è giusto o sbagliato, solo ciò che è giusto per te

Ottenere l'accesso a ulteriori $ 1.000, $ 2000, o qualunque sia il pagamento mensile del mutuo richiesto ogni mese è estremamente prezioso, ma lo è anche un enorme ritorno dagli investimenti in borsa.

Quando si investe, c'è la possibilità che non si raggiunga il 10 percento di rendimento prefissato. Potresti fare molto meglio, ma potresti fare molto peggio. Se restituisci qualcosa di meglio del 4 percento, stai matematicamente meglio nel mercato azionario, ma è possibile che tu possa perdere anche i soldi.

Le finanze di ognuno sembrano un po 'diverse, quindi non c'è una risposta giusta o sbagliata nella domanda di risparmi vs. investimenti.

Quando si tratta di investire o rimborsare anticipatamente il mutuo, quale consideri prima?

Post Più Popolari

Suggerimenti per il lavoro autonomo da un vero tuttofare che guadagna fino a $ 3K / settimana

7 modi intelligenti per usare il tuo tempo per guadagnare $ 100 + per ora

Il tuo equipaggiamento dovrebbe aiutarti a calciare il culo, non a schiaffeggiarti in faccia

Come guadagnare denaro extra con vecchie riviste e un paio di forbici

Hop Onto questa possibilità di diventare un bevitore di birra professionale (Sì, davvero!)

Pubblica Il Tuo Commento