OmniVision Technologies (NYSE: OVTI) ha una delle valutazioni più economiche basate sul P / E anteriore tra i titoli dei semiconduttori. Le prospettive per il mercato finale sono promettenti, con la crescita da parte dei mercati mobili e di altri nuovi mercati che dovrebbero generare vendite future. Detto questo, la direzione ha recentemente emanato un punto di vista che ha deluso la Street, facendo apparire lo stock come una trappola del valore.

Tuttavia, la crescita del mercato asiatico e l'accelerazione dei ricavi da altre aree, accompagnata da un moderato recupero dei margini, potrebbero spingere le azioni più in alto rispetto al NTM. La sfida più grande è l'espansione dei margini in un ambiente in cui gli ASP sono appena diminuiti.

OVTI produce telecamere per telefoni e altre tecnologie

OmniVision Technologies progetta, sviluppa e commercializza dispositivi di sensori di immagine per semiconduttori in tutto il mondo. I suoi prodotti servono il telefono cellulare, notebook e webcam, ancora digitale, sicurezza e sorveglianza, intrattenimento, automobile e mercati medici. Nel trimestre di luglio, i telefoni cellulari, i notebook, l'intrattenimento e le aree emergenti (diverse dai mercati emergenti come la Cina) erano rispettivamente del 63%, 7%, 22% e 8% delle vendite.

OmniVision è il principale venditore di soluzioni di immagini CMOS e ha il più ampio portafoglio di prodotti CMOS. Vende sensori di immagini di CameraChip che sono soluzioni a chip singolo che integrano varie funzioni di un'immagine elaborata o di un flusso video che viene utilizzato in dispositivi consumer e commerciali di massa.

L'imaging di CameraCube di OmniVision comprende sensori di immagine con ottica integrata a livello di wafer. Oltre ai sensori di immagine, fornisce anche chip integrati utilizzati per collegare i sensori e fornisce i driver software per Linux, Apple OS X e Microsoft Windows, nonché i sistemi operativi mobili. L'azienda vende i suoi prodotti sia direttamente agli OEM, sia attraverso rivenditori a valore aggiunto e alcuni dei loro distributori di partito.

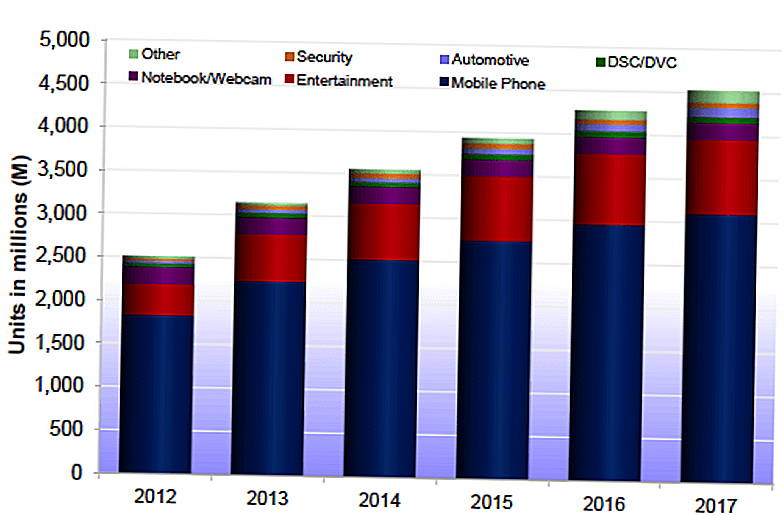

OmniVision ha registrato un anno record nel 2012, con 855 milioni di unità vendute e vendite di $ 1,4 miliardi. Ha inoltre detenuto una quota di mercato del 30% nelle fotocamere CMOS. La società prevede che i suoi mercati finali saliranno a 4,5 miliardi di unità nel 2017, rispetto ai 2,5 miliardi del 2012. Gli smartphone rappresenteranno il motore più significativo della crescita qui, in particolare la crescita in Cina e nei paesi in via di sviluppo. Tablet, sicurezza, dispositivi indossabili (come orologi e occhiali) e automotive sono gli altri mercati ad alta crescita.

L'attività di telefonia mobile è la parte più significativa delle vendite con oltre $ 800 milioni di ricavi FY13. Vende a tutti i principali sistemi operativi mobili, Android di Google (NYSE: GOOG), Apple (NASDAQ: AAPL) iOS e Windows Mobile. In questo senso, i risultati di Apple aiutano a compensare la concorrenza dei prezzi con il mercato cinese nel recente trimestre. Il mix geografico è se il sake è bilanciato e sfruttato per la crescita più rapida attesa dall'Asia.

Il management si aspetta che il mercato indiano emergerà come un'opportunità più ampia - questo potrebbe creare un rialzo del mercato nel lungo periodo. La crescita del mercato e l'adozione di nuovi prodotti è dovuta alla crescente domanda di fotocamere di qualità superiore sul retro - e ora anche sul fronte - dei telefoni. L'aggiunta alle telecamere nella parte anteriore della maggior parte dei telefoni ha portato a un significativo aumento della domanda negli ultimi anni.

Il mercato dei tablet rappresenta 300 milioni di dollari di fatturato FY13 e la società ha una quota del 67% in tutto il mondo. OmniVision fornisce 8 megapixel, 5 megapixel, HD e VGA. Continua a lanciare nuovi prodotti con risoluzioni più elevate e prestazioni più elevate per partecipare alla domanda dei consumatori di prodotti di fascia più alta. Il business dei PC ha misurato $ 100 milioni nel FY13 nonostante le sfide sul mercato. In CY12 la società deteneva una quota di mercato del 51% nelle offerte basate su PC e ha raggiunto i primi otto OEM di PC a livello globale.

Crescita da mercati nuovi ed emergenti

I mercati emergenti generano un terzo delle vendite e guideranno gran parte della crescita futura. I suoi mercati principali nel settore mobile continuano a crescere con i consumatori nei mercati emergenti che richiedono anche telecamere a risoluzione più elevata. Ciò può aumentare il punto di prezzo e, eventualmente, i margini di OmniVision. La direzione riferisce che le fotocamere anteriori sono sempre più HD o Full HD e anche i notebook, i giochi e le smart TV stanno riscontrando aggiornamenti di risoluzione.

La direzione vede ulteriori opportunità nel campo della sicurezza, dell'auto e di altre applicazioni a medio termine. Ad esempio, CCTV rappresentava il 92% del mercato della sicurezza nel 2012, ma le previsioni di TSR prevedono che l'IP assumerà una quota aggiuntiva dell'11% dando a CCTV l'81% del mercato nel 2016. OmniVision partecipa alla parte IP del mercato.

Auto è un'altra area in crescita con i produttori che aggiungono telecamere posteriori, anteriori, laterali, a griglia e persino interne ai piani futuri. Le telecamere hanno una gamma di possibilità funzionali dalla visione posteriore e dal rilevamento degli angoli ciechi alla visione notturna e alla videoconferenza. OmniVision ritiene che anche l'HDR aumenterà la sua quota in quanto migliora le prestazioni dei sensori, aumentando la sicurezza del conducente.

I dispositivi indossabili sono il livello successivo per l'azienda nella tecnologia consumer. Ciò include orologi, occhiali e prodotti per il fitness con usi per il rilevamento, la fotografia, i giochi e la videoconferenza. La dimensione effettiva di questo mercato è più difficile da definire in quanto sarà guidata dall'adozione da parte dei consumatori di questi dispositivi attualmente all'avanguardia. Un'accelerazione nell'adozione probabilmente rappresenterebbe un rialzo degli utili previsionali attuali.

Conclusione: scorte a buon mercato - I margini sono la chiave

OmniVision ha $ 4,00 per azione in contanti e negoziazioni a 9.1x di consenso FY14 EPS di $ 1,72 e 10,4x FY15 EPS di $ 1,50. Commercio semisambiabile comparabile a circa 14x guadagni FY14.

OmniVision affronta alcune sfide a breve termine con l'aumento della concorrenza in Cina, che recentemente ha comportato un calo degli ASP e pressioni sui margini. Tuttavia, la sua forte quota di mercato e la sua attraente valutazione fanno sembrare un gioco di valore solido tra le semifinali.

Inoltre, i margini hanno migliorato la modestia nel trimestre più recente - un segnale positivo. Per gli investitori alla ricerca di scorte di valore in un mercato sempre più costoso, OmniVision merita ulteriori approfondimenti. I potenziali investitori dovrebbero fare i conti con i margini e la pressione che l'azienda sta introducendo nel mercato cinese da SNY e HIMX. Queste sono le chiavi per comprendere le prospettive di guadagno e se si tratta di un acquisto o una vendita.

Post Più Popolari

Vuoi guadagnare denaro extra nella Gig Economy? Ecco cosa devi sapere

4 trucchi per farti spaccare i più economici su Black Friday e Cyber Monday

Chiedi a Kyle: il nostro fondatore rivela tutto il suo miglior consiglio per il Black Friday

Questa mamma ha guadagnato $ 27.000 con il suo blog in un mese. Ecco come l'ha fatto

13 Suggerimenti per il Black Friday Insider: quando, dove e come trovare le migliori offerte

Pubblica Il Tuo Commento