Le azioni di Manitowoc (NYSE: MTW) sono aumentate del 20% da inizio anno e potrebbero avere un certo interesse per gli investitori. L'attività di gru di Manitowoc è un ottimo modo per giocare un rimbalzo nella costruzione non residenziale nei prossimi 12-18 mesi.

Mentre il mercato non residenziale è rimasto relativamente stagnante, alcuni indicatori anticipatori hanno iniziato a mostrare alcuni segni di vita. Alcuni analisti prevedono una ripresa dell'attività non residenziale nel 2014 che probabilmente genererebbe una significativa attività di ordine e un rialzo delle previsioni degli utili correnti.

Anche se la ripresa è stata spinta un po 'oltre, e la crescita degli ordinativi nel 2014 è mite, le misure di riduzione dei costi negli ultimi anni dovrebbero incidere positivamente sui margini incrementali. In particolare, se l'Europa mostra segni di vita, il rialzo potrebbe essere più significativo del previsto (come abbiamo discusso di Caterpillar e Cina).

Informazioni su Manitowoc

Manitowoc è un produttore di gru e attrezzature per la ristorazione. Nel 2012 la società ha chiuso le vendite a $ 4 miliardi con circa il 60% proveniente dalla gru e il 40% dalla ristorazione.

L'attività di ristorazione è relativamente stabile, con circa il 65% della domanda legata alla sostituzione. I cambiamenti annuali nella domanda del mercato finale nei livelli delle attrezzature alimentari tendono a muoversi nelle cifre da basse a medie.

Il business delle gru è l'opposto: è profondamente ciclico con variazioni di volume da picco a valle del 50% + a seconda del tipo di apparecchiatura. L'attività di ristorazione rappresenta Manitowoc con stabilità degli utili e flusso di cassa lungo tutto il ciclo, ma le azioni tendono a muoversi insieme ai cambiamenti nel settore delle gru.

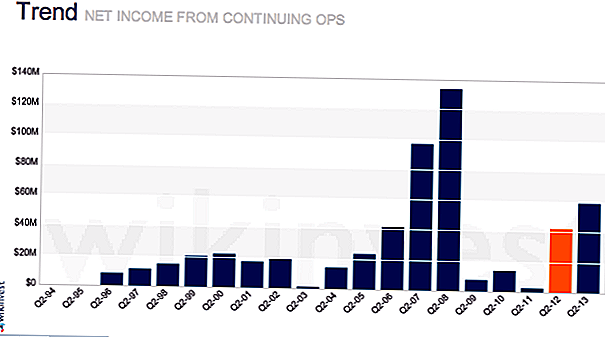

Ordini di gru / stock di unità di backlog

Il prezzo delle azioni si muove più strettamente con il business delle gru. Il backlog è il driver chiave qui insieme al rapporto book-to-bill. Il rapporto book-to-bill è semplicemente ordini / vendite. Un rapporto su uno indica un aumento degli arretrati e le vendite dovrebbero crescere. Se è inferiore a uno, l'arretrato diminuisce e le vendite potrebbero seguire. C'è un certo grado di stagionalità ed eventi speciali che hanno un impatto da un libro all'altro.

L'edilizia non residenziale guida gli ordini di gru. Le previsioni per il 2014 sono destinate al miglioramento dell'edilizia non residenziale dopo una crescita di circa il 2% nel 2013. La previsione di consenso è attualmente pari a circa l'8% di crescita nel settore non residenziale durante il 2014. È importante sottolineare che l'indice Dodge Momentum, un indicatore di non- domanda residenziale, migliorata di nuovo a settembre in quanto ha gran parte del 2012. Questo indice tende a guidare la spesa effettiva di circa 12 mesi. I miglioramenti apportati a Crane dovrebbero portare a un aumento almeno moderato degli ordini di gru.

Espansione del margine della gru, l'Europa potrebbe portare a un ritmo

La crescita degli utili sarà inoltre guidata dall'espansione dei margini nel segmento delle gru. Gli analisti osservano da vicino i margini incrementali / decrescenti sia sequenzialmente, vale a dire trimestre su trimestre e anno su anno. Il margine incrementale è l'ulteriore dollaro di profitto guadagnato con l'aumento delle vendite anno su anno. I fattori importanti che guidano i margini incrementali sono l'aumento dell'assorbimento a costo fisso, le economie di scala, il mix delle vendite (contributo dei prodotti a margine più elevato alle vendite) e la capacità di ottenere prezzi oltre gli aumenti dei costi.

Manitowoc si è concentrata sul taglio dei costi fissi, sul miglioramento della supply chain e su un processo produttivo più snello. The Street potrebbe non aver pienamente calcolato il rialzo del margine quando il volume torna a livelli più normalizzati. In particolare in Europa, dove la società non sta guadagnando denaro e l'ha persa in alcuni anni recenti, un lieve rimbalzo delle vendite potrebbe avere un impatto maggiore del previsto sui guadagni.

Seguendo queste linee, Potain - il suo funzionamento con gru a torre - e gli impianti situati in Europa hanno avuto restrizioni sull'occupazione per molti anni dopo la loro acquisizione oltre 10 anni fa. Durante la fase discendente, la direzione è stata in grado di ridurre la manodopera e migliorare la struttura dei costi. Concessioni fatte dal lavoro per impedire alle piante di chiudersi o spostarsi permanentemente. Ciò ha aumentato l'efficienza e i margini in molti di questi impianti a lungo termine, ma i benefici non sono stati visti a causa della debole domanda proveniente dal mercato europeo.

Oltre ai benefici derivanti da operazioni più efficienti, la perdita riportata dagli anni passati manterrà Manitowoc dal pagamento delle imposte sulla maggior parte degli utili europei, quindi la maggior parte del profitto operativo passerà all'EPS.

Rimborso del debito Generazione di valore per gli azionisti

Un'acquisizione in Foodservice (Enodis) nel corso del 2007 ha aumentato il livello di indebitamento della società che ha causato problemi durante la fase discendente. Ha rimborsato circa $ 150 milioni ($ 1,12 / azione) rispetto al TTM e ha raggiunto livelli simili nel 2011. Può mantenere un livello annuale di rimborso del debito in questo intervallo, ma potrebbe accelerare significativamente il rimborso se Crane dovesse rimbalzare.

Durante un ciclo di produzione a Crane, l'azienda potrebbe generare oltre un miliardo di dollari in FCF. Con un debito in essere di $ 1,8 miliardi, ciò comporterebbe il trasferimento di circa $ 9 per azione del valore ai detentori di azioni. Inoltre, la riduzione della leva finanziaria riduce il livello di rischio e dovrebbe comportare un aumento dei multipli di valutazione.

Valutazione

A questo punto, che si trova all'inizio del ciclo della gru, MTW dovrebbe operare nell'intervallo compreso tra 10 e 12 volte l'EBITDA. Sulla base delle stime EBITDA del 2013, questo indica un intervallo compreso tra $ 20 e $ 27 in base alle stime del 2013 e $ 30 a $ 37 in base alle previsioni del 2014.

rischi

I rischi per Manitowoc sono che gli ordini non riprendono con attività non residenziali. Ci sono gru inutilizzate nel mercato che devono essere assorbite prima che arrivino nuovi ordini. . . questo potrebbe richiedere più tempo del previsto. Inoltre, i margini potrebbero rimanere compressi a causa della concorrenza, in particolare dei marchi cinesi che lottano per la quota in tutto il mondo.Mentre questa dinamica avrà un ruolo, lo farà in misura maggiore nei mercati emergenti.

concorrenza

Altri titoli correlati da considerare sono Terex (NYSE: TEX), Sany (60031: SHA), o un'impresa di attrezzature edili come Caterpillar (NYSE: CAT). Tuttavia, Terex e queste altre aziende hanno un'esposizione molto più ampia alle attrezzature per l'edilizia e alcune questioni uniche. Caterpillar sta affrontando la debolezza del settore minerario mentre Terex sta affrontando i problemi derivanti da un'acquisizione effettuata.

Conclusione

Manitowoc è un buon modo per giocare un rimbalzo nelle attività di costruzione non residenziali. Quando l'attività tornerà, agirà probabilmente da catalizzatore per le azioni e le porterà a una valutazione compresa tra 10 e 12 volte l'EBITDA dato che Street inizia a credere che sia in corso una ripresa. I guadagni potrebbero rimbalzare in misura maggiore del previsto dietro la sovraperformance dall'Europa di tutti i posti derivanti dalla riduzione dei costi.

Che cosa pensi di Manitowoc e della rinascita dell'edilizia non residenziale?

Nota del redattore: come immergersi nel mondo degli investimenti? The College Investor ha una lista dei 20 migliori blog di investimento del 2016.

Post Più Popolari

Non farti truffare su Craigslist. Questi 7 punti ti aiuteranno a rimanere al sicuro

2 grandi agenzie di credito devono consumatori $ 17,6 milioni. Sei qualificato?

Questa donna ha trovato il lavoro dei suoi sogni mentre cercava l'amore

Un lavoro insolito con fantastici vantaggi sta aiutando questa coppia ad uscire dal debito

Investi in te stesso: 7 modi intelligenti per spendere i $ 100 che hai ottenuto per le vacanze

Pubblica Il Tuo Commento