Sei un investitore alla ricerca di un'alternativa ai CD (certificati di deposito). Ti piace l'idea di prestare denaro e vorresti un solido ritorno su quell'investimento, ma vuoi qualcosa di più di quello che guadagni in una banca?

LendingClub offre proprio questo: puoi investire fino a $ 25 in un prestito e potenzialmente realizzare un solido ritorno. Puoi ottenere ovunque dal 3% all'8%, o qualche volta di più - molto meglio di qualsiasi tasso di interesse che ottieni su un CD.

Mentre ci sono aspetti negativi e rischi, penso che LendingClub sia un investimento solido e un modo per diversificare il tuo portafoglio. Soprattutto per quegli individui che cercano qualcosa come un'alternativa CD.

Parliamo di LendingClub, i dettagli del prestito peer-to-peer in generale, e condividerò la mia storia di come iniziare con LendingClub. Nota, LendingClub mi ha fornito un account per investire comunque. Sto usando quell'investimento per condividere esattamente con te passo per passo cosa fare e come si comporta. Resta sintonizzato a lungo termine per vedere cosa succede.

Riepilogo rapido

- Prestito da Peer to Peer, che può essere un'ottima alternativa al CD

- Investimento minimo di $ 25 per nota (minimo di apertura di $ 1.000)

- Ideale per gli investitori a reddito più elevato, alla ricerca di rendimenti consistenti e solidi

Cos'è LendingClub?

LendingClub è una piattaforma di prestito online peer-to-peer. Ciò significa che puoi prestare denaro direttamente a un "estraneo" e LendingClub gestisce tutti i dettagli come normalmente farebbe una banca.

Ciò consente agli investitori di diventare banchieri e realizzare un rendimento più elevato sul loro investimento rispetto a quello che normalmente riceverebbero in una banca. Permette inoltre ai mutuatari di prendere a prestito potenzialmente a tassi migliori di quelli che otterrebbero presso una banca tradizionale. Soprattutto, tutto ciò avviene online, rendendo l'intero processo facile e veloce.

È importante notare che LendingClub non è disponibile per gli investitori in ogni stato. Ogni stato ha regole diverse sul prestito peer-to-peer, e alcuni stati semplicemente non lo permettono. Dai un'occhiata a questo post sul blog per vedere dove è disponibile LendingClub.

Come funziona LendingClub per gli investitori?

Se sei pronto per investire con LendingClub, ti starai chiedendo in che misura funzioni in modo specifico e cosa devi sapere. Potresti essere attratto vedendo rendimenti che superano le migliori tariffe CD disponibili oggi. A partire da aprile 2018, LendingClub mostra rendimenti storici a 10 anni del 4-6% all'anno. Molto meglio di qualsiasi cosa tu possa ottenere in una banca.

Ma ricorda, il rischio e il rendimento sono sempre correlati. Maggiore è il rendimento, maggiore è il rischio di esporsi. E questo si applica ancora di più al prestito di denaro.

Inoltre, ci sono regole di base da seguire prima di poter investire. La maggior parte degli investitori deve avere un reddito annuo di almeno $ 70.000 all'anno o un patrimonio netto di almeno $ 250.000. Inoltre, non puoi investire più del 10% del tuo patrimonio netto.

Il minimo per aprire un account su LendingClub è di $ 1.000 e il minimo che puoi investire in una nota è $ 25.

LendingClub offre anche un tradizionale account passivo e un IRA (Individual Retirement Account). Non vi è alcun costo per mantenere un IRA su LendingClub se si mantiene almeno un saldo di $ 5,000 per un minimo per il primo anno, e quindi un minimo di $ 10.000 per gli anni successivi.

Se investi in un IRA presso LendingClub, ricorda che devi seguire le linee guida del contributo IRA in tutti i tuoi IRA - quindi non puoi investire più dell'importo massimo consentito anche se hai altri IRA.

Scegliere i tuoi investimenti

Una volta che hai impostato il tuo account, puoi scegliere i tuoi investimenti. LendingClub ha due modi di investire. È possibile investire manualmente in prestiti o impostare investimenti automatici.

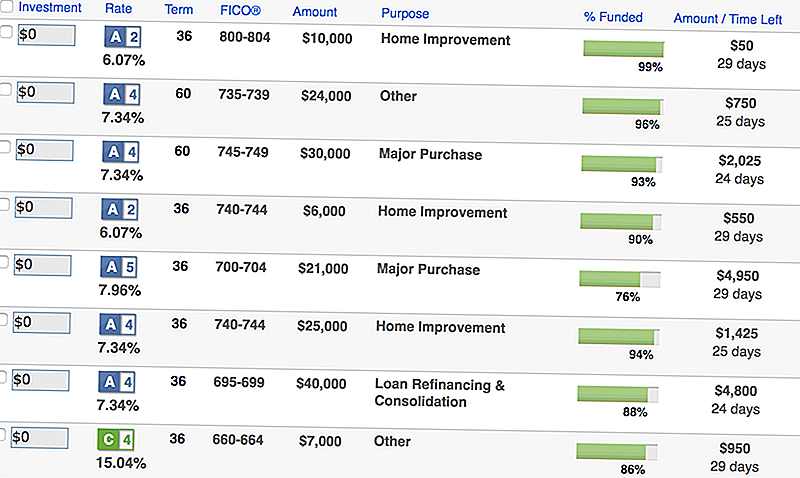

Investimento manuale: Qui puoi consultare i singoli prestiti, cercare per criteri specifici e fare investimenti come preferisci.

Se scegli di investire manualmente, vedrai una schermata come questa con prestiti che corrispondono ai tuoi criteri:

Come potete vedere, elenca un riepilogo delle informazioni sul prestito, compreso l'importo, il punteggio FICO del mutuatario, la ragione del prestito e quanto rimane da finanziare.

Se desideri maggiori informazioni, puoi visualizzare una schermata dettagliata con informazioni ancora più specifiche:

Se non vuoi spendere così tanto tempo a controllare i tuoi investimenti e prestiti, puoi andare con investimenti automatici (è ciò che faccio).

Investimenti automatici: Qui è dove si imposta un portafoglio di prestiti ideale e LendingClub fa il resto del lavoro per finanziare i prestiti che corrispondono ai criteri. Questo è il mio approccio preferito perché, una volta impostato, LendingClub fa il resto.

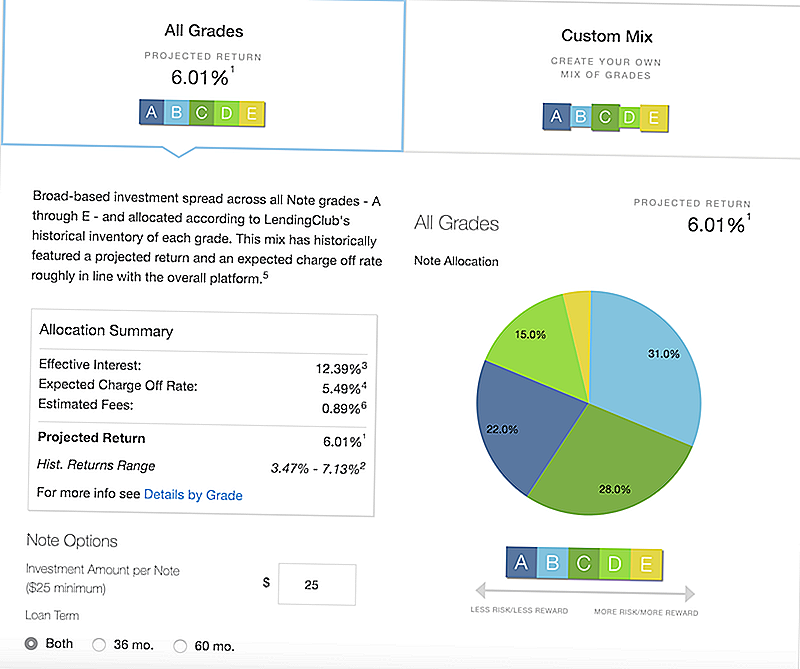

Hai due impostazioni principali che puoi scegliere quando imposti gli investimenti automatici. È possibile impostare un portafoglio consigliato da LendingClub oppure creare un portfolio personalizzato.

Ecco il mix consigliato da LendingClub:

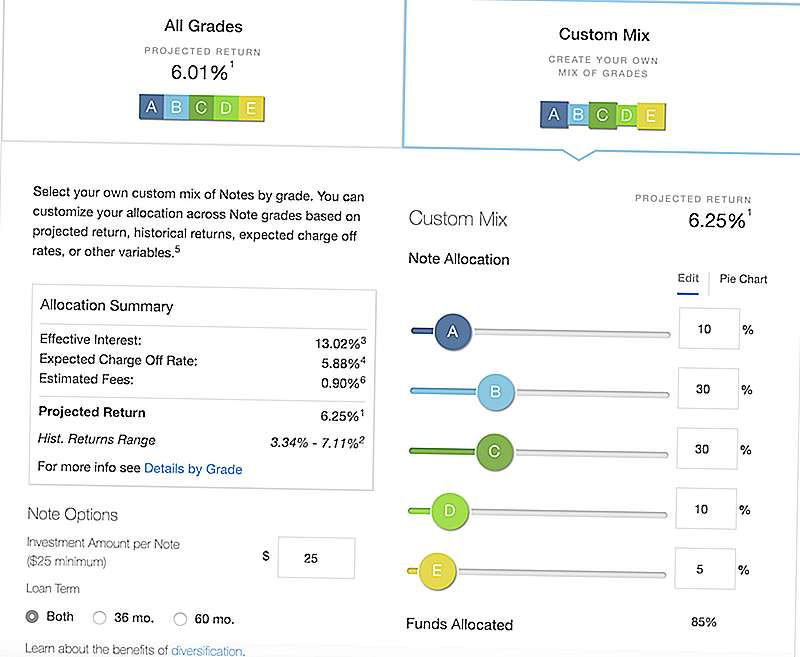

Puoi anche creare un mix personalizzato in base ai tuoi criteri. Nota come se cambi le impostazioni, regolerà i ritorni e le potenziali cariche.

Come si paga?

Una volta investito, come vieni pagato su LendingClub? Bene, ricordate, ogni nota in cui investite rappresenta un prestito su cui qualcuno sta pagando. Ogni mese, tale persona effettuerà un pagamento sul proprio prestito e LendingClub dividerà il pagamento e pagherà di conseguenza ciascun investitore.

Diciamo solo che 200 persone hanno investito $ 25 in un prestito di $ 5,000. Diciamo (per semplicità) che il pagamento mensile è stato di $ 100. Il mutuatario pagherebbe $ 100 e otterresti $ 0,50 - il tuo 1/200 del pagamento del prestito.

Ora, non sembra molto, ma quando hai un sacco di prestiti, può aggiungere. Soprattutto quando ti ricordi che ogni pagamento mensile include sia capitale che interessi.

Dal momento che stai ricevendo il capitale rimborsato ogni mese, puoi girarlo e investirlo più rapidamente - molto meglio che mantenere il capitale legato in un certificato di deposito.

I più grandi rischi e come minimizzarli

Ancora una volta, il rischio e la ricompensa sono la più grande considerazione quando si parla di LendingClub. Alcuni dei potenziali rendimenti potrebbero eccitarti, ma renditi conto che sono più rischiosi.

Quando si tratta di fare prestiti come investitore, i rischi sono piuttosto semplici: il mutuatario è in ritardo sui pagamenti o semplicemente inadempienti.

LendingClub fornisce gradi basati su una varietà di fattori:

- Punteggio di credito

- Storia del credito

- Rapporto debito / reddito

- Attività di credito recenti

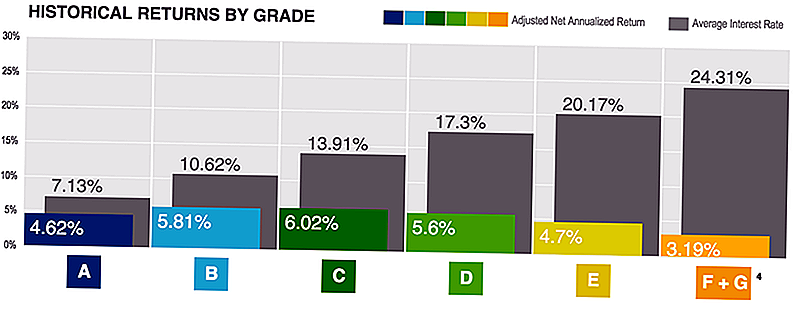

Ad ogni prestito viene assegnato un voto: A-E, con i voti più alti che sono i più sicuri (e con i rendimenti più bassi). Avevano un grado F e G, ma hanno interrotto quelli del 2017.

La cosa interessante di LendingClub è che forniscono sempre un sacco di statistiche utili per comprendere i rischi e il potenziale di rendimento.

Puoi vedere i ritorni per voto qui:

Ricorda che più alto è il grado ha anche il minor rischio di default. Quindi, mentre i rendimenti sono inferiori, sono "più sicuri".

Ora che comprendi i rischi e in che modo il punteggio di credito e il potenziale di default svolgono un ruolo, come puoi mitigarlo? Diversificazione.

La diversificazione è la chiave per mitigare il rischio quando il prestito da pari a pari. Diciamo che hai $ 5,000 da investire. Potresti versare $ 25 su 200 prestiti, o potresti mettere $ 2.500 in 2 prestiti.

Nel primo scenario, se un singolo prestito va in default, sei fuori solo $ 25 (o 0,50%). Se investi una grande quantità e quel prestito va in default, sei fuori $ 2,500 (o il 50%). Ecco perché credo che l'approccio migliore sia investire 25 $ in molti prestiti e consentire a LendingClub di gestire il resto.

Tasse di prestito

È importante notare che LendingClub addebita commissioni. Parliamo molto delle tariffe e di come possono influire negativamente sui rendimenti degli investimenti. Questo è vero. Quindi dovresti sempre sapere cosa stai pagando.

Non ci sono commissioni in anticipo da investire con LendingClub. LendingClub fa sì che i soldi servano i prestiti. Si addebita una commissione di servizio dell'1% su ogni pagamento di prestito raccolto.

Inoltre, se non si rispettano i minimi dell'IRA come menzionato prima ($ 5,000 nell'anno 1, $ 10.000 dopo), vi è una tassa annuale di $ 100.

Infine, se c'è un prestito in collezioni, pagherai una commissione di incasso pari al 18% dell'importo raccolto. Se LendingClub ottiene un avvocato coinvolto, pagherai il 30% delle spese legali.

My LendingClub Experience

Utilizzo LendingClub da un po 'di tempo, ma al momento sto conducendo un esperimento in partnership con LendingClub in cui ho intenzione di documentare le mie prestazioni e il modo in cui utilizzo la piattaforma.

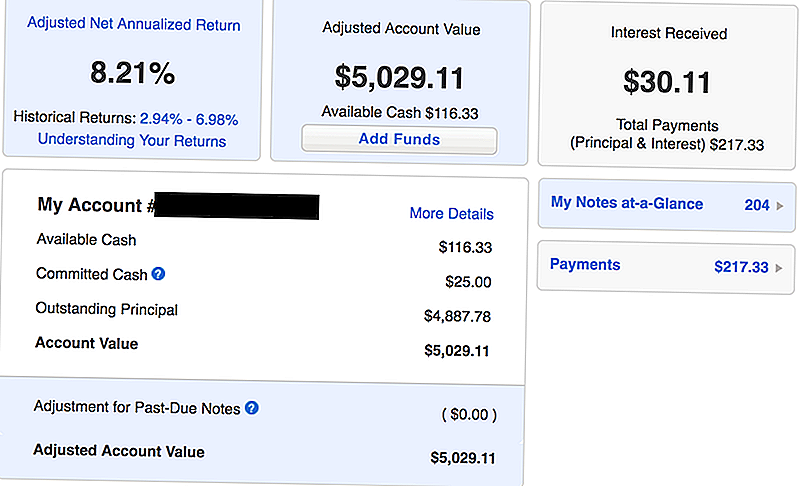

Ecco uno screenshot del mio account a partire da aprile 2018 - un mese dopo il mio investimento con LendingClub:

Come puoi vedere, ho iniziato con un investimento iniziale di $ 5,000. Ho già ricevuto $ 217,33 in pagamenti, che includono sia capitale che interessi. Ho guadagnato $ 30,11 in interessi in un mese - pari a un rendimento annualizzato netto aggiustato all'8,21%.

Confrontalo con le migliori tariffe dei CD che ricevi oggi, e guadagno circa 4 volte di più sul mio investimento in LendingClub.

Amo LendingClub perché mantengono le cose semplici. Ho creato un portafoglio automatizzato, ho depositato i miei soldi e LendingClub si occupa di tutto il resto.

Quando si tratta di investire in LendingClub, considero LendingClub come un ibrido di un bond a breve termine e / o di risparmi o CD ad alto rendimento. LendingClub è più rischioso rispetto ai risparmi e ai CD, avendo il rischio equivalente alle obbligazioni a breve termine. Se questo è un tipo di investimento che stai cercando di avere nel tuo portafoglio (soprattutto perché i tassi di interesse sono pronti a salire), LendingClub ha molto senso.

Dai un'occhiata alle nostre altre idee per investire a breve termine qui.

Utilizzo di LendingClub come alternativa CD

I certificati di deposito (o CD) possono essere una parte stabile di un portafoglio di investimento. I CD sono generalmente considerati un investimento conservativo a breve termine, ma personalmente amo anche la stabilità emotiva che possono offrire a un portfolio.

Il problema con i CD è che, negli ultimi anni, anche i CD con i più alti rendimenti raggiungono a malapena il 2,5% di interesse.

Se stai cercando rendimenti più elevati in maniera appropriata al rischio, penso che LendingClub sia un'alternativa solida per CD.

In secondo luogo, i CD con i più alti rendimenti lungo periodi di detenzione e sanzioni sostanziali. Le migliori percentuali di CD sono solitamente per CD di 5 anni o di 10 anni. Questi CD hanno in genere una penalità di interessi di 1-3 anni se si preleva il capitale in anticipo.

Con LendingClub, puoi investire in prestiti di 36 mesi (e anche 60, ma puoi scegliere), e ti viene restituito il capitale investito e il mese di interesse che puoi ri-distribuire come desideri.

Penso che sia molto probabile che tu possa superare il 2,5% con LendingClub in un periodo di tempo più breve.

Controlla le attuali tariffe dei CD qui sotto e guarda come si confronta con i rendimenti di LendingClub:

Alternative al prestito

Ci sono altre alternative a LendingClub, sia nello spazio di prestito peer to peer, sia come alternativa al CD. Tuttavia, LendingClub è il nostro istituto di credito peer to peer preferito per la sua coerenza nel tempo e per l'eccezionale piattaforma che hanno sviluppato.

Il principale concorrente di LendingClub è Prosper. Prosper è un altro istituto di credito peer-to-peer che offre servizi simili a LendingClub. Puoi consultare la nostra recensione di Prosper qui.

Puoi anche investire in CD tradizionali. Il CD senza penalità CIT Bank è uno dei nostri preferiti. È offerto solo con un termine di 11 mesi. Puoi ritirare i tuoi soldi in qualsiasi momento dopo 7 giorni dal finanziamento senza penalità. Attualmente guadagni un buon APY superiore alla maggior parte dei conti di risparmio, ma non compete con LendingClub.

Infine, puoi sempre investire in un fondo obbligazionario a breve termine nel tuo portafoglio presso un broker di sconto a basso costo. Ricordati di controllare i nostri broker online preferiti e come investire gratuitamente.

Pensieri finali

LendingClub può essere un ottimo modo per gli investitori che stanno guardando obbligazioni a breve termine o alternative ai CD per ottenere un rendimento più alto di quanto farebbero altrimenti. Mentre c'è il rischio, ci sono dei passi da fare per mitigarne alcuni.

Se sei curioso su LendingClub, puoi sempre leggere la nostra recensione completa su LendingClub qui.

Dai a LendingClub una prova e vedi se è giusto per te!

Prova LendingClub

Post Più Popolari

10 motivi importanti per continuare ad apprendere dopo il college

Dovresti investire in compresse mentre sono abbastanza nuove?

Queste società offrono assistenza per rimborso prestiti per studenti

Dovresti pagare per l'istruzione universitaria di tuo figlio?

Ottenere pagato quello che ti meriti - Cosa devi sapere!

Pubblica Il Tuo Commento