Mentre il mercato azionario continua le montagne russe del 2009, molti cercano notizie positive. Mentre sono sicuro che ci sono molti buoni acquisti, una cosa certa è che possiamo cercare di beneficiare del risparmio fiscale. Come, chiedi? Bene, nei periodi di inattività, una cosa che gli investitori possono aspettarsi è di approfittare di cose come la raccolta delle perdite fiscali in conti di investimento imponibili, che comporta la vendita di partecipazioni deprezzate per trarre vantaggio da perdite che possono compensare altri redditi. Non solo nei conti imponibili, ma potremmo anche essere in grado di approfittare anche dei conti pensionistici. Questo è ciò che viene chiamato Ricaratterizzazione dell'IRA. Alcuni dei problemi possono essere complessi; ma con un po 'di informazioni, possiamo cercare di dare un senso e spiegare le regole.

The Roth IRA Conversion

Come puoi o non potresti sapere, Roth e IRA tradizionali sono veicoli per il pensionamento che ti permettono di proteggere i redditi dalle tasse. In un Roth IRA, i prelievi possono essere esentasse e, come investitore, non è necessario prendere distribuzioni a 70 anni e mezzo come si farebbe con un IRA tradizionale. Il trade-off, ovviamente, è che con Roth IRA non vi è alcuna detrazione fiscale come si otterrebbe con un IRA tradizionale o un 401 (k).

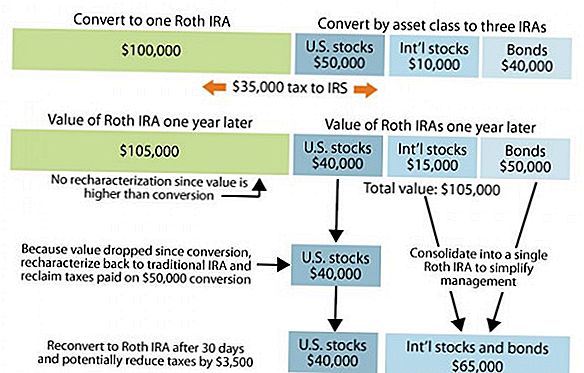

In un mercato come tale, alcuni investitori potrebbero aver fatto quella che viene chiamata una conversione in cui hanno convertito il loro tradizionale IRA in un Roth IRA. Questo potrebbe essere vantaggioso per alcuni che stanno cercando di approfittare dei prelievi esenti da tasse nell'IRRA Roth. L'unico inconveniente della conversione è che quando converti un Roth IRA in un IRA tradizionale, l'intero importo viene trattato come reddito ordinario, il che significa che dovremo richiedere quell'importo sulle tue imposte sul reddito per l'anno e pagare il reddito appropriato imposta. Per quelli che si erano convertiti per il 2007, il valore che è stato convertito allora, se investito nel mercato azionario, molto probabilmente vale meno ora. Ad esempio, se avessi $ 20.000 nel tuo IRA tradizionale che hai convertito l'anno scorso, quel valore potrebbe valere solo $ 15.000 oggi.

Regole di richerchezione dell'IRA

Un paio di regole da tenere a mente se si sta tentando di ricondizionare una conversione da un Roth a un tradizionale è che lo sei non è consentito riconvertirsi in un Roth entro lo stesso anno fiscale o entro 30 giorni dalla ricaratterizzazione dell'IRA. In altre parole, un IRA che è passato a un Roth all'inizio di quest'anno e poi è tornato indietro non può essere riconvertito in un Roth quest'anno. La riconversione deve essere posticipata almeno fino al 1 ° gennaio o, se più tardi, 30 giorni dopo che l'IRA è tornata al tradizionale.

Esempio di ricaratterizzazione dell'IRA

Ad esempio, qualcuno in una fascia di imposta sul reddito federale del 30% che ha convertito un'IRA di $ 20.000 l'anno scorso nel 2009 avrebbe dovuto circa $ 6.000 di tasse. Se il conto è stato interamente investito nel mercato azionario, potrebbe essere possibile che il conto ora valga fino a 15.000 a causa del deprezzamento del mercato. Supponendo che il valore degli investimenti nel conto non cambierà tra il momento del cambio avanti e indietro, la bolletta delle imposte sarebbe ridotta a $ 2,100.

Queste regole che governano le conversioni dell'IRA sono complesse. È fondamentale metterli dritti. Hai fino a 15 ottobre dell'anno civile successivo alla conversione per tornare a un tradizionale IRA. Nel momento in cui leggi questo post, è probabile che il tempo sia già trascorso per il 2008, ma se avessi fatto una conversione all'inizio del 2009, potrebbe essere qualcosa da considerare per il prossimo anno.

Non dimenticare la perdita capitale

Altre opportunità di risparmio fiscale che puoi trarre vantaggio in un anno in calo sul mercato hanno anche a che fare con la compensazione dei guadagni di investimento fino alla perdita di capitale di $ 3.000 che ti è consentita. Una cosa che dovresti sapere è che se hai un investimento che è in calo, sei in grado di venderlo, approfitta della perdita in conto capitale di $ 3,000, ma a causa della regola di vendita del lavaggio, ti proibisce di riacquistare lo stesso investimento all'interno un periodo di tempo di 30 giorni.

Ciò che altri blogger stanno dicendo:

- My Dollar Plan: Ricaratterizzazione IRA

- Momento d'oro di Art Dinkin: ogni nuvola ha un rivestimento d'argento

Post Più Popolari

Bisogno di soldi? Ecco perché dovresti pensarci due volte prima di chiederti alla nonna

Lending Club vs. Prosper: ecco la differenza tra i prestatori P2P

Salta la birra Pong. Queste 8 birre artigianali Hoppy sotto $ 8 sono semplicemente troppo gustose

Meno adolescenti hanno lavori estivi, ma sono anche più occupati che mai

2 cose che assolutamente non dovresti fare con il tuo premio per gli aiuti finanziari

Pubblica Il Tuo Commento